第一章 绪论

第一节 研究背景及意义

党的十八届三中全会中,对全面深化改革的总体部署上,明确了强化权力运行机制和监督体系,提出健全惩治、预防腐败体系,建设廉洁政治,努力实现干部清正、政府清廉、政治清明的要求1。治理腐败的历史悠久,无论古今中外都是一直困扰着统治阶级、政治家以及管理实践者的难题。随着改革开放的不断深入,中国经济的发展蒸蒸日上,就创造的国内生产总值来看,已经成为世界第二大经济体。与此同时,腐败问题像是一颗“毒瘤”,愈加恶劣的影响到中国经济社会的进一步发展和国家改革的进一步深化,据“透明国际”研究组织 2016 年1 月 28 日公布的 2015 年全球清廉指数报告2,在全世界被评估的 168 个城市及国家中,中国的排名为 83 位,属于腐败较为严重的国家范围之内。对待腐败,应当保持零容忍的态度,目前反腐工作建设受到了国家的高度关注,被提上议程,近年来成为国家治理关注的热门问题。腐败的治理已经成为了国家治理体系中的重要构成部分,腐败治理效果的好坏会作用于经济、政治、文化、社会等各个方面,产生连锁的效应。因此,清除腐败的这颗“毒瘤”,为国家治理的现代化进程扫清障碍,变得至关重要。我国作为社会主义国家,财政拨款巨大,有关部门、单位或企业各种形式的流动资产和固定资产的形成往往都与财政拨款有莫大关系。目前我国众多腐败,或多或少都会涉及到财政领域。而财政领域的核心则是财政预算及其相关各项工作。这是治理腐败所要关注的极为重要方面。

........

第二节 研究方法及论文结构安排

牛顿说站在巨人的肩膀上会看得更远,政府审计发展到现在,已经有了较为完善的知识体系和坚实的理论基础。在阅读了国内外关于政府审计与国家治理的相关文献的基础上,本文将着重于从政府财政资金预算的执行进行审计为出发点,对腐败治理的效果及影响因素进行研究,探讨从预算执行审计这样微观的角度对国家腐败现象的遏制是否有一定作用,并分析影响这一效果的因素。本文将采用实证研究的方法,对我国 2011-2015 五年间的地方预算执行情况及腐败案件展开研究分析,大量查阅了中国统计年鉴、中国审计年鉴、中国检察年鉴以及中国劳动人口年鉴等资料,又上网搜集相关资讯、搜集相关数据,在借鉴了前人研究的基础上,结合本文要求建立实证模型,通过 SPSS 统计软件进行数据的处理和分析,进而得出结论和相应的政策建议。

........

第二章 文献综述

第一节 腐败的渊源

“腐败”一词在我国最早出现于《韩诗外传》中,“民无冻馁,食无腐败”5这里的腐败意为粮食作物的腐烂败坏,政治上腐败一词的援用也是由来已久,近代以来,清政府面临岌岌可危的外来入侵和混乱的政治局面,一些有识之士发出声音,比如梁启超、章炳麟、鲁迅等人拿起笔杆对国家政局之腐败呐喊。随着时代的发展进步,腐败一词的内涵也在随之变化,它从党政机关及其相关人员的腐败衍生出来,将其爪牙伸向社会的各个角落、各个领域。从现有文献来看,广大学者的腐败研究主要从经济学、政治学、法学的角度切入,也从广义和狭义的定义上出发进行探讨。政治学中腐败的定义主要是指行为主体滥用公共权力谋取私利(国际透明组织,1993;汪华斌,2008;熊光清,2011等等);经济学上腐败的定义是指少数人利用非法手段或者利用合法的漏洞以谋求经济租金的一种政治和经济上的活动(Heidenheimer,1997;国际货币基金组织;李晓明,2008 等等)。在法学上,腐败又是一种违反法律、行政法规的且有危害性的有作为或者不作为。具体说来,主要是指违反了相关法律法规的行为,并对社会造成了危害。(李晓明,2008;蔡陈聪,2011;孟凡生,2014)。当然,还有很多学者在范围上给出了广义和狭义在范围判定:广义来说腐败,它不仅仅指国家的公职人员以权谋私,还涉及非国家的公职人员;狭义来说的腐败,就限定在了国家公职人员的范围。本文从财政预算执行的角度出发,仅对国家公职人员的腐败问题进行研究。

...........

第二节 腐败治理研究现状

腐败的滋生会在一定程度上已经成为了经济发展和社会进步的障碍,预防和惩治腐败势在必行。正如 Lord Acton 在《自由与权力》一书中所说“权力产生腐败,绝对权力产生绝对腐败”,产生腐败是由于权力失去制约,因此要想预防和惩治腐败,必须对权力进行监控。世界银行国家治理首席专家 Danieal Kaufman为提高透明度,实施激励和加强防范,提出了“透明、激励、防范”(Transparency、Incentives、Prevention)的腐败治理策略。Ackerman(1978)从降低行贿动机、腐败的风险性和成本、限制政府官员的执行权利及抵制行贿受贿四个角度的研究来控制腐败。腐败治理是国家治理的一项重要任务,我国广大学者对腐败的治理,从法学、经济、文化、社会等角度进行了研究。梁红莉(2004)站在法律的角度,认为需要构建一个防治腐败的体系,用制度作保障,用教育来预防、用有力的监督来打击腐败。吴一平(2008)从经济学的角度出发,认为财政分权制度恶化了腐败问题,因此,要通过完善财政分权体制来防治腐败。胡键(2014)从政治学的角度出发,认为腐败与国家治理能力有关,国家治理能力越低越容易出现腐败,反之腐败也会进一步拉低国家的治理能力。熊光清(2011)从体制的角度出发,认为腐败是由于体制转型的结果,贪污腐败者钻了体制缝隙和漏洞的空子,部分领导干部廉洁自律意识削弱从而滋生了腐败的蔓延和发展。张春宇,李红权(2012)基于党政建设研究也认为应该加强体制的改革和创新,对此,马志娟(2014)也有相同的观点,因此她认为腐败治理的重点是把制度的漏洞重新填满。彭华彰等人(2013)从政府审计的角度出发,认为政府审计能查出并能纠正权力在经济领域的错用、滥用。

........

第三章 财政预算执行审计抑制腐败的理论基础....10

第一节相关概念......10

一、腐败......10

二、财政资金预算执行审计......16

第二节财政预算执行审计对腐败治理的理论分析......23

一、从委托代理角度分析财政预算执行审计对腐败治理的功能..........23

二、从“免疫系统”角度分析财政预算执行审计对腐败治理的功能..........26

第三节 财政预算执行审计对腐败治理的路径分析....27

第四章 实证研究设计与分析....34

第一节 研究假设....34

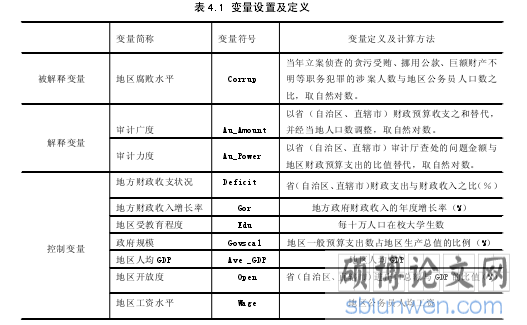

第二节 研究设计....36

第三节 基本趋势分析....39

第四节 描述性统计结果分析........41

第五节 相关性分析........42

第六节 回归分析....44

第七节 稳健性检验........46

第五章 研究结论及政策建议....48

第一节 研究结论....48

第二节 提升财政预算执行审计腐败治理效率的对策建议........48

第四章 实证研究设计与分析

通过前文的文献梳理,目前来看,鲜有文献通过实证的方法研究对财政预算资金在执行过程中进行审计来治理腐败问题的,从政府审计作为视角的研究相对比较多,比较近期的如 2015 年西安交通大学的刘泽照和审计署驻西安特派员梁斌通过 1999-2012 年中国省级面板数据进行检验来研究政府审计对腐败的抑制作用,还有南京审计学院的黄溶冰运用 2002-2011 年的省级面板数据研究财政分权、审计监督与腐败治理的关系。这对本文的实证研究带来了宝贵的经验,另外,还有一些文献对变量的选取提供了参考。

第一节研究假设

以前文的理论为基础,对政府预算资金的执行进行审计来研究腐败治理,从更广泛的角度来看,其实质就是政府财政审计与地方政府治理的关系。通过政府审计发挥出防御、监视、自稳的功能,对政府及其部门的财政收支以及公共资金的运用情况进行审计,推动实现地方政府良好治理。在以往的研究中已经得知,政府审计确实能够促进地方政府的治理(蔡春,2012 等)。或者更深入的来说,有学者已经通过实证方法验证出政府审计是能够抑制腐败的。但是,政府审计所及范围非常广泛,如果选取一个新颖或不同的角度进行研究,可以给政府审计是通过哪些方面的影响来预防腐败提供一些新的认知。本文所切入的视角是政府财政的第一个环节,即政府预算,要针对和解决的问题是猖獗的腐败问题,那么,到底对政府财政预算资金在执行过程中的问题进行审计是否真的能够对腐败产生抑制作用?其治理效果如何?政府财政预算资金的执行进行审计从哪些方面影响着腐败问题?基于此,本章节将以省级政府为考察对象,对我国财政预算资金执行审计功能的实施效果进行实证检验,以期为以上问题的解答提供有价值的参考。

.........

结论

本文以 2011-2015 年度的省级财政预算数据为基础,利用政府审计与腐败治理之间的关系,检验了财政预算执行情况审计对腐败治理的影响。实证研究表明:(1)审计广度与地区腐败水平显著负相关,即审计范围越广,对腐败越有抑制作用,腐败治理的效果也就越好,地区腐败水平也就越低;(2)审计力度与地区腐败水平显著负相关,即审计监督审查的力度越大,腐败治理的效果越好,地区腐败水平也就越低。因此地区腐败的治理可以从财政资金预算的审计入手。规划好、监管好、运用好预算资金,逐步降低地区腐败水平。随着预算提供财政服务、保障民生的效能不断提高,在预算执行过程中也出现了一些新的难点,比如财政收支之间的平衡问题日益突出,税收收入在财政收入中的比重日益下降,专项资金的效用没有完全发挥,部分地区存在政府债务风险等等,每一项问题都牵动着预算管理的深入发展,积极推进预算管理改革势在必行,切实落实每一项政策,对财政资金的使用和腐败问题的治理都起着关键作用。为此,应通过对财政预算资金的审计,促进财政预算制度的相关改革,进一步建立健全相关制度,预防和治理相关腐败行为,促使财政预算资金使用效率、效果和效益的提高。

.........

参考文献(略)