第 1 章 绪论

1.1 研究背景和意义

......................1.1 研究背景和意义

1.1.1 研究背景

40 年的改革开放,中国经济取得斐然成绩的时候,也付出了巨大的代价。从上个世纪“苏丹红”到现在的“毒大米”、“毒胶囊”,从以前的青山绿水到现在的雾霾连天,不管是食品安全问题,还是环境污染,甚至是国际上的“血汗工厂”、“男女同筹”要求,企业作为社会正常运作的重要成员,有着不可推卸的责任。

40 年的改革开放,中国经济取得斐然成绩的时候,也付出了巨大的代价。从上个世纪“苏丹红”到现在的“毒大米”、“毒胶囊”,从以前的青山绿水到现在的雾霾连天,不管是食品安全问题,还是环境污染,甚至是国际上的“血汗工厂”、“男女同筹”要求,企业作为社会正常运作的重要成员,有着不可推卸的责任。

这一系列的社会现象引起了政府的关注。2017 年中央专门发文弘扬了企业家精神,明确企业家精神的地位和价值,引导企业履行社会责任;相继颁布了《劳动法》、《公司法》、《环境保护法》、《江苏省企业社会责任指导意见》等相关法律和指导意见;各个行业也相继出台了相应的企业社会责任指南,包括《供电企业社会责任管理工具丛书》、《社会责任治理水平评价指标体系》、《电子信息行业社会责任指南》、《中国医药企业社会责任实施指南》、《“一带一路”中国纺织服装行业企业社会责任风险管理指南》等等。虽然政府及相关行业出台了很多政策,但是根据公布的 2017 年《企业社会责任蓝皮书》显示,近九年我国履行社会责任的企业逐渐增多,增速逐渐上升,但是履行质量不容乐观,超过 70%的企业对社会责任的定位不明确,履行时敷衍了事,近一半企业没有意识到企业社会责任的重要性,履行质量很差; 可见,我国企业社会责任水平从“量”到“质”都没有达到应有标准,总体来看处于起步阶段。

1.2 国内外文献综述

1.2.1 企业社会责任和企业绩效存在正相关关系

...................1.2.1 企业社会责任和企业绩效存在正相关关系

关于二者关系的早期研究集中于对环境污染严重的行业。如 Bragdon 和Marlin(1972)选取对环境污染严重的纸浆行业为研究样本,结果表明纸浆行业社会责任的承担将带来企业绩效的提高;Alanksander 和 Bucholz(1978)同样关注环境保护问题,研究企业承担环境污染的责任是否会对企业绩效有影响,采用观察股票价格的涨幅变化,发现企业承担对环境污染的责任会使企业价值提升;Klassen and McLaughlin(1996)也从环境视角出发探讨社会责任对企业绩效的滞后效应,结果表明,二者的正向关系确实是滞后的。同时还发现优化公司治理结构,提高公司治理水平,有利于带动企业社会责任的履行,提高企业绩效。同时有学者对其他行业以及不同地区进行研究,如 Simpson 和 Koher(2002)选取美国金融行业作为研究样本,与传统业相比,金融行业产品特殊,销售渠道以及消费者的特点与众不同,研究结果表明企业社会责任的履行会带动金融业企业绩效的提高;Saleh(2011)通过对马来西亚的一家公司进行跟踪调查,收集数据并进行实证分析,发现企业履行社会责任会提高企业财务绩效;齐文浩(2012)探讨食品行业上市公司二者关系,发现在食品行业企业社会责任对绩效的影响也是积极地。同时发现这种关系的影响程度同企业所在地发达程度、企业风险水平以及性质有关系;钱榆(2013)运用因子分析法和典型相关分析方法分析石化及塑料行业上市公司企业社会责任与绩效的相关数据,结果表明,对股东和员工履行社会责任的绩效最大,其他维度包括政府、消费者、社区和环境对企业绩效有综合正向效应;赵悦(2014)运用比较分析方法,比较整体行业和制造业企业的不同,研究表明整体行业企业社会责任对绩效的正向效应不适用于制造业,即制造业企业社会责任不会推动绩效增长,究其原因是当前我国对制造业改革导致制造业环境治理成本增加;田虹(2009)、马雪玲(2016)分别选取了通信和保险行业进行研究;薛文杰(2017)采用结构方程研究化工与能源行业分析本文的研究对象,构建模型并经过修改得到拟合程度较佳的模型,最终发现社会责任的履行带来更好更宽松的

融资渠道和融资环境,从而可以带动企业投资实现战略规划,企业价值随之上升;郭安苹、叶春明(2017)通过对创业板上市公司 2013-2015 年面板数据的研究发现企业社会责任与企业绩效呈现显著正相关,且与技术创新投入的交互作用共同对绩效产生正向影响;李乾杰、侯玉曦(2017)以高新技术企业为样本,研究其2013-2015 年数据发现企业社会责任对企业经营绩效有积极影响;刘钰、王媛媛等(2017)选取实行绿色信贷的上市商业银行为研究对象,实证分析企业承担对社会和员工的责任可以显著的提高企业财务绩效。

第 2 章 相关理论和概念分析

2.1 利益相关者理论

2.1.1 利益相关者理论发展

2.1 利益相关者理论

2.1.1 利益相关者理论发展

20 世纪 60 年代,随着契约理论及社会资本理论的逐渐兴起,学者开始关注利益相关者,利益相关者理论由此诞生,并在 20 世纪 70 年代引起学术界的热烈讨论。它起源于学者们对当时主流企业理论的批判,发展于当时社会对环境管理问题、社会责任问题中。有学者对利益相关者文献研读后,根据不同年代对该理论的研究重点不同,将利益相关者理论划分为以下三个阶段:

1.企业依存阶段(1963-1984)。利益相关者随着契约和社会资本这两个理论的逐渐发展完善而开始兴起。刚开始阶段,研究者需要弄清楚利益相关者这个概念的具体内容、内涵以及性质等等。

2.战略管理阶段(1984-1995)。在这一阶段,众多研究者要求企业在生产经营、做决策、制定长远规划时考虑与企业有利益的个人或组织。实际上,是为战略管理提供了具体的实施方向。

3.动态演化阶段(1995-现在)。在这个阶段,众多研究者认为对利益相关者的理解不可过于僵化,应该从动态的视角,有弹性的去认识相关内涵。因此在这个阶段,研究者们的研究成果包含了不同的理论和内容,以及在经济、管理和法学界都有建树。

.....................2.战略管理阶段(1984-1995)。在这一阶段,众多研究者要求企业在生产经营、做决策、制定长远规划时考虑与企业有利益的个人或组织。实际上,是为战略管理提供了具体的实施方向。

3.动态演化阶段(1995-现在)。在这个阶段,众多研究者认为对利益相关者的理解不可过于僵化,应该从动态的视角,有弹性的去认识相关内涵。因此在这个阶段,研究者们的研究成果包含了不同的理论和内容,以及在经济、管理和法学界都有建树。

2.2 企业社会责任理论

2.2.1 企业社会责任理论的发展进程

企业社会责任概念的提出可以追溯到 1923 年,英国学者谢尔登在《管理哲学》中提到“管理的社会责任”问题,但是他所论述的概念和现在所说的社会责任概念差距甚远,所以国内外学者很少将其作为标志。 20 世纪 30 年代,多德和伯利二人关于企业是否需要对除股东之外的利益相关者承担社会责任展开了辩论,推进了学者对企业社会责任的认知。

1953 年企业社会责任理论正式诞生,标志性事件是霍华德在《商人的社会责任》一书中有关的社会责任基本概念,霍华德也由此被称为企业社会责任之父。

20 世纪 60 年代以后,随着全球化进程不断加快,环境恶化,经济动荡等社会问题的不断扩大,尤其是进入 21 世纪,信息透明度越来越高,人们越来越关注自己的生存环境,企业社会责任也慢慢走入人们的视眼,成为全球讨论的焦点。在这个阶段企业社会责任由被动变为主动,内涵逐渐丰富,理论也日趋完善。

2.2.1 企业社会责任理论的发展进程

企业社会责任概念的提出可以追溯到 1923 年,英国学者谢尔登在《管理哲学》中提到“管理的社会责任”问题,但是他所论述的概念和现在所说的社会责任概念差距甚远,所以国内外学者很少将其作为标志。 20 世纪 30 年代,多德和伯利二人关于企业是否需要对除股东之外的利益相关者承担社会责任展开了辩论,推进了学者对企业社会责任的认知。

1953 年企业社会责任理论正式诞生,标志性事件是霍华德在《商人的社会责任》一书中有关的社会责任基本概念,霍华德也由此被称为企业社会责任之父。

20 世纪 60 年代以后,随着全球化进程不断加快,环境恶化,经济动荡等社会问题的不断扩大,尤其是进入 21 世纪,信息透明度越来越高,人们越来越关注自己的生存环境,企业社会责任也慢慢走入人们的视眼,成为全球讨论的焦点。在这个阶段企业社会责任由被动变为主动,内涵逐渐丰富,理论也日趋完善。

企业社会责任理论的主要内容可以用三个问题概括:企业社会责任的概念是什么,如何定义或从何种方向定义比较合理?管理学上将企业作为一个营利组织,既然如此为何还要承担除经济义务之外的其他责任呢?若企业社会责任是企业必要完成的义务企业如何承担企业社会责任?对于第一个问题,笔者将在下一小节讨论;笔者将基于利益相关者理论来简单讨论第二个和第三个问题。

...............

第 3 章 民营上市公司社会责任和企业绩效的实证设计 ................. 19

3.1 研究样本选择.............. 19

3.2 指标选择 ............... 19

第 4 章 民营上市企业社会责任与企业绩效的实证分析 ............. 25

4.1 描述性统计分析 ................. 25

4.2 相关性分析 ...................... 26

第 5 章 研究结论与政策建议 .......... 30

5.1 主要研究结论......30

5.2 政策建议 .............30

第 4 章 民营上市企业社会责任与企业绩效的实证分析

4.1 描述性统计分析

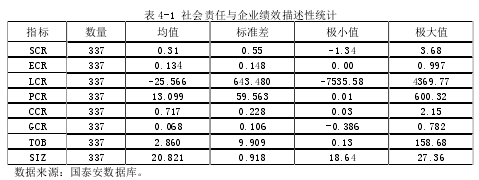

本小节首先用 Excel 对收集到的相关数据进行预处理,然后用 SPSS 软件对有效样本进行描述性统计,以期获得民营企业社会责任履行情况现状以及初步了解各个变量之间的具体情况。

..................

4.1 描述性统计分析

本小节首先用 Excel 对收集到的相关数据进行预处理,然后用 SPSS 软件对有效样本进行描述性统计,以期获得民营企业社会责任履行情况现状以及初步了解各个变量之间的具体情况。

..................

第 5 章 研究结论与政策建议

5.1 主要研究结论

本文基于利益相关者理论,将企业社会责任划分为六个维度,分别对股东、员工、债权人、供应商、消费者和政府的社会责任,采用每股收益、支付给员工现金比率、利息保障倍数、应付账款周转率、主营业务成本率和税收贡献率作为衡量指标,选取托宾 Q 值衡量企业绩效,针对上海证券交易所 A 股上市的 133 家公司 2014 年-2016 年三年的面板数据进行实证分析,主要进行了描述性统计、相关性分析和多元线性回归,通过研究,本文验证了所有假设,得出以下结论:

5.1 主要研究结论

本文基于利益相关者理论,将企业社会责任划分为六个维度,分别对股东、员工、债权人、供应商、消费者和政府的社会责任,采用每股收益、支付给员工现金比率、利息保障倍数、应付账款周转率、主营业务成本率和税收贡献率作为衡量指标,选取托宾 Q 值衡量企业绩效,针对上海证券交易所 A 股上市的 133 家公司 2014 年-2016 年三年的面板数据进行实证分析,主要进行了描述性统计、相关性分析和多元线性回归,通过研究,本文验证了所有假设,得出以下结论:

(1)民营企业履行社会责任的情况不是很好,水平较低。从表 4-1 对主营业务成本率的分析可以得知,消费者社会责任的履行情况较好,而其余利益相关者的社会责任均较差。一方面,从企业的外部环境来看,我国对社会责任的研究刚刚起步,近几年相关政策才开始陆续颁布,同时缺乏成体系的法制法规,民众对企业社会责任的认识浅薄,许多企业将企业社会责任作为营销渠道,真正落到实处的行为较少;另一方面,从企业本身来看,企业没有形成正确的社会责任观,对社会责任的认识存在误区,相信社会责任的实施只会带来成本的增加,降低企业利润,从而影响企业生存和发展。

(2)民营企业对股东、员工、债权人、供应商、消费者和政府承担社会责任会提高企业绩效,即企业社会责任与绩效是正相关关系。从表4-5 可以得知,各维度具体指标的系数是正的,说明各维度与企业绩效之间是正向的,这个结论验证了假设 1-6 。企业履行社会责任对企业来说并不是一个负担,对企业来说,履行社会责任也是一项投资。股东与企业的利益是一致的,对股东履行企业社会责任同时也是对企业自身生存和发展负责;对员工履行社会责任可以提高员工积极性和忠诚度,激发员工创新热情。

参考文献(略)