1 引言

1.1 选题背景与研究问题

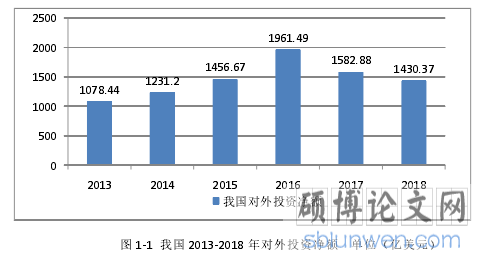

自 2013 年“一带一路”倡议提出以来,中国经济面临着前所未有的发展机遇,我国越来越多的上市公司参与到“走出去”进程当中,开展跨境投资项目。境外投资对公司谋求海外市场具有重要的意义,是企业拓展业务,利用国际资源进行转型升级的突破口。跨境投资目前已经成为了很多公司抢占市场,增强竞争力的重要手段。根据国家统计局数据显示,在“一带一路”倡议深入推进的宏观背景下,中国对外投资保持着高速的增长。2013 年我国对外投资净额为 1078.44 亿美元,2018 年该指标增长至 1430.37 亿美元,总体涨幅接近 33%;其中,2016 年对外投资净额达到近六年的峰值,较前一年上涨 34.66%,为 1961.49 亿美元。更多的中国企业在国际舞台上绽放光芒,拓展自身的国际影响力。

图 1-1 我国 2013-2018 年对外投资净额 单位(亿美元)

...........................

1.2 研究内容与分析方法

研究内容:首先,整理研究与财务舞弊及境外审计有关的文献。目前,国内和国外学者针对财务舞弊的动因、财务舞弊的识别及如何防范财务舞弊等方面已经研究出了很多的成果;其次,回顾以舞弊三角模型为代表的财务舞弊动因理论,增强文章的理论依据,为本文的案例提供理论基础;之后,以雅百特跨境舞弊为案例,介绍该公司跨境舞弊的手段和造成的后果,通过舞弊三角模型压力、机会和借口三个维度,深入分析雅百特跨境舞弊的动因;最后,在案例分析的基础上基于理论基础,对会计师事务所如何识别上市公司跨境舞弊的压力、机会和借口,跨境业务水平如何提升以及与境外监管部门的联系如何加强提出相应的建议,旨在减少上市公司跨境舞弊案件的发生。

本文采纳的研究方法有文献检索法、案例研究法和比较法。

文献检索法:对国内外研究财务舞弊的文献进行搜集,整理总结出文献综述,得出本文写作的理论依据,为本文提供学术支持。

案例研究法:本文以雅百特(002323. SZ)跨境舞弊案为分析对象,结合舞弊三角理论分析出该公司跨境舞弊的压力、机会和借口,进而立足于会计师事务所,提出事务所提升跨境舞弊辨识能力的建议。

比较法:在对雅百特财务指标进行分析时,本文主要采用横向对比法、纵向对比法和行业比较法,旨在识别出雅百特公开的财务信息中所隐含的舞弊信号。

.........................

2 文献回顾

2.1 财务舞弊动因研究

国外学者针对财务舞弊动因的研究聚焦于公司治理情况、股权集中度和董事会特征等方面。当公司的董事长和总经理由一人兼任时,内部监控和信息披露的质量可能被威胁,两职合一与财务舞弊行为呈正相关关系。(Beasley,1996)在公司治理中,审计委员会扮演着重要的角色,审计委员会的设立可以有效规避财务舞弊的发生,提高财务报告和信息披露的质量。(Dechow、Sloan、Sweeney,1996)股权集中度与财务舞弊正相关,与财务报告质量负相关,若上市公司有绝对控股股东的存在,那么其发生财务舞弊的可能性会大幅上升。当公司高管和机构投资者的持股比例提升时,代理人成本就会减少,从而削弱职业经理人操作利润的概率。(Warfield,1995)董事会特征主要包括董事会规模、董事会结构和董事会持股比例三个方面。当董事会规模一定时,其独立性是监督效率的关键,而独立董事制度则是提高董事会监督效率的重要保障。较高比例的独立董事一定程度上能够提升财务报告的质量,从而减少财务舞弊行为的发生。(Jensen,1983)董事会会议频率是衡量董事会监督效率的重要因素之一,其与财务舞弊行为的发生负相关。当企业的经营业绩大幅下滑,财务状况特别是资金出现问题时,其通过财务舞弊来缓解资金困难的概率会增加。(Wright,2009)

国内学者大多认为,研究我国上市公司财务舞弊行为,不应当脱离我国资本市场的特殊环境。内部和外部两方面共同构成上市公司财务舞弊的动因。内部动因方面,法人股所占的份额、内部控制制度执行情况、监事会的人数与舞弊发生的概率呈现正相关关系, 流通股的比例与财务舞弊负相关。(刘立国、杜莹,2003)董事会特征会对财务舞弊产生广泛的影响,董事会规模大小,即董事的人数多少与财务造假显示的是“U”型关系,而董事会所持有的股份数量与舞弊正相关,董事会是否稳定则与舞弊呈现负向关系。(杨清香、俞麟、陈娜,2009)同时,过度集中的股权结构会影响公司内部治理机制的运行和会计信息的质量;面临较大的退市压力,委托人和代理人信息不对称,独立董事比例较低,董事会会议次数较少等内部因素均会为财务舞弊提供机会。在外部动因方面,会计规范存在漏洞,外部审计独立性缺失,政府监管与处罚力度不足及职业的道德缺失四个因素会加大财务舞弊发生的可能。

...................

2.2 财务舞弊识别研究

识别财务舞弊,主要指的是识别财务舞弊的预兆,即在复杂的信息特征中找到舞弊的信号,利用财务指标和非财务指标均可对财务舞弊进行有效的识别。分析财务报表可以作为识别上市公司是否发生舞弊的重要手段。(Bell Timothy B 、Careelo,2000)财务因素指标中,销售增长速度、财务杠杆、应收款项比率、应收款项周转率(Beneish,1997)存货、公司的增长速度、资产报酬率(Summers、Sweeney,1998)盈余高于现金流也是判断公司是否发生舞弊行为的信号,实施舞弊的公司更倾向于权益式证券,高财务杠杆会使得应收账款增多。(Lee,1999)速动比率高低、资产质量的好坏、销售费用率等都能够有效地识别财务舞弊的发生,成为舞弊的预兆。舞弊公司财务指标的波动性通常比非舞弊公司的波动性大,该指标也可以有效识别上市公司的舞弊行为。(熊方军、张龙平,2016)资产负债率畸高、公司管理层持有较多的股份、国有股份额较少、盈利能力大幅下跌、部分公司高管辞职、内部人操控公司的程度较大、被出具了非标准无保留意见的上市公司发生财务舞弊的概率更高,在判断被审计单位是否有存在财务舞弊行为时可以从上述 7 个因素入手。(陈国欣,2007)折旧率升高、应收账款周转天数增加的上市公司更有可能发生财务舞弊行为。(洪文洲、王旭霞、冯海旗,2014)通过调查公司的资金周转状况、追查财务盈利状况、分析关联交易、进行现场调查等方式,均可有效识别上市公司的财务舞弊行为。(郭新成,2016)

在非财务指标方面,从贪婪、机会、需要和暴露四因素入手可有效识别财务舞弊。具体来说,公司管理者对于剩余索取权越贪婪,公司发生舞弊的概率就越高; 治理结构越不完善,舞弊可能性越大; 公司高管对于风险的倾向性越强烈,舞弊的概率越高。(洪荭,2012)此外,注册会计师在评价审计证据时充分保持职业怀疑态度,深入执行了解程序,合理运用分析程序,执行询问程序,实地调查并积极利用专家的工作均可有效识别管理当局掩饰财务舞弊的迹象。(郑艳茹,2011)

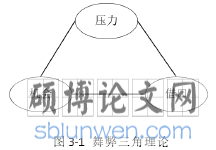

图 3-1 舞弊三角理论

...............................

3 理论基础 ................................... 10

3.1 舞弊三角理论 ................................... 10

3.2 本章小结................................ 10

4 雅百特跨境舞弊案例介绍.......................... 11

4.1 案例研究整体思路............................. 11

4.2 公司情况简介 .................................. 12

5 雅百特跨境舞弊案例动因分析 ................................. 22

5.1 雅百特跨境舞弊的压力 ........................ 22

5.1.1重组的压力.................................22

5.1.2业绩补偿协议压力..........................22

6 会计师事务所提升跨境舞弊识别能力的建议

6.1 识别被审计单位的舞弊压力

6.1.1 判断对赌协议的合理性

在雅百特舞弊案例中,以重组上市后的第一年 2015 年为例,雅百特与中联电气签订了净利润 25500 万元的对赌协议。然而 2014 年,雅百特与中联电气两家公司的合计净利润仅有 11844.52 万元,还未达到对赌协议所要求的一半。为了达到业绩要求,雅百特选择铤而走险粉饰财务报表。

因此,会计师事务所在承接业务时,若被审计单位签订了对赌协议,则应当通过搜集公司内部和外部信息,对业绩承诺协议制定的背景、公司的历史沿革、业务经营状况、协议实施细则、未完成的补偿方案等基本信息进行系统、全面的掌握。实施分析程序,横向对比公司的经营状况,同行业其他公司的盈利水平,并对未来收益进行预测,评估被审计单位履行业绩承诺的可能性、对赌协议的合理性以及对上市公司的影响。如果发现协议标准可能给被审计单位造成很大的业绩压力,那么高额的业绩承诺就有可能成为公司财务舞弊的推手,会计师事务所对此应保持高度警惕和审慎的职业怀疑。

.....................

7 结论与不足

本文以中国证监会查处的我国第一起跨境舞弊案例江苏雅百特作为分析主体,首先介绍公司虚构海外工程项目、虚构建材出口贸易和国内建材贸易的舞弊手段,其次分析此次跨境舞弊事件所带来的影响,包括公司股价被停牌、相关责任人及中介机构受罚以及对国家形象造成负面影响等方面。之后,基于舞弊三角理论,深入分析雅百特跨境舞弊的动因,并站在会计师事务所的角度,对事务所如何识别上市公司的跨境舞弊的信号、提升自身业务水平和加强与其他监督机构的联系提出一系列有助于提升跨境舞弊辨识能力的建议。本文研究发现:

(1)雅百特跨境舞弊的压力源于三个方面:高额的业绩补偿协议、资金短缺的融资压力以及建筑装饰行业激烈的市场竞争;(2)舞弊的机会包括内部和外部两个方面,公司股权结构过度集中,内部治理机制存在缺陷为内部机会;跨境审计由于特殊性和复杂性难度较大,众华会计师事务所和金元证券在跨境业务中均未勤勉尽责,跨境监管存在漏洞为跨境舞弊提供了外部机会;(3)民营企业发展艰难、股东利益最大化及诚信观念缺失成为了雅百特管理层自我合理化的借口。

因此,本文提出:会计师事务所在识别上市公司跨境舞弊的信号时,可以从舞弊三要素,即压力、机会和借口三个维度展开。(1)在识别被审计单位是否存在舞弊压力方面,注册会计师应当判断上市公司所签订的业绩承诺的合理性、关注公司在行业中的地位以及公司是否存在融资的压力;(2)在识别机会方面,注册会计师应重点核查境外项目和跨境关联方交易,关注公司治理情况;(3)在识别舞弊借口方面,注册会计师应当了解公司管理层的价值观是否诚信,是否存在不端心态。(4)随着我国对外投资规模的扩大,会计师事务所应当提升自身跨境业务能力,投入力量培养一些水平过硬的境外业务审计人才。(5)会计师事务所在跨境业务中应当积极与外国监督部门寻求合作,对同行业公司的举报信息保持高度警惕。

参考文献(略)