1 绪论

1.1 研究背景

1.1 研究背景

1999 年为应对亚洲金融危机,党中央、国务院批准设立中国信达、中国华融、中国长城、中国东方四家资产管理公司,分别对接中国建设银行、中国工商银行、中国农业银行、中国银行四大国有银行的金融不良贷款,有力支持了四大银行的改制上市。2006年末四大资产管理公司圆满完成了国家赋予的政策性资产处置任务,开启了商业化转型探索之路。随着 2012 年国家对地方资产管理公司政策放开,地方资产管理公司的扩容步伐也在加快。H 资产管理公司自 2009 年以来先后完成了股改、引战和上市,实现了“五年三步走”的发展战略目标。从单一的不良资产收购处置业务逐步发展成为集不良资产经营、资产经营管理、银行、证券、信托、租赁、投资、期货、置业等全牌照、多功能一揽子综合金融服务的国有大型金融控股集团。

对于以不良资产收购与处置为主业的资产管理公司,资产盘整和运营能力是未来在不良资产领域最具核心的竞争力。靠资产管理公司传统牌照或渠道带来的竞争优势将慢慢丧失竞争力。未来低价收购高价出售赚取买卖差价的模式将不再具有竞争优势,未来需要资产管理公司对收购的不良资产进行积极主动的管理,民营资本的介入使得传统资产管理公司的牌照优势越来越弱,对不良资产收购后进行盘整管理,提升其价值后再进行处置,会成为未来的发展趋势。

目前中国经济下行压力增大,传统投资和宽松货币政策拉动的边际效应在降低,民间投资增速大幅下滑,房地产增长不确定性加大,新经济业态、高端产品的体量和规模还较小,新旧发展动力的转换需要一个过程,地区和行业发展分化较为严重。市场跌宕起伏,行业产能过剩矛盾凸显,实体企业盈利困难,全市场“资产荒”问题严重,金融机构和国有企业利润增速明显放缓,“经济运行 L 型走势”将长期持续,充分说明当前经济形势的复杂性和长期性。受宏观环境影响,资产管理公司传统业务市场压力越来越大,监管越来越严,风险管控越来越难,而新平台、新业务刚刚开始起步探索,创新转型仍任重道远。

.....................

1.2 研究目的及意义

1.2.1 研究目的

1.2.1 研究目的

(1)厘清业绩评价的相关理论基础,为后续 H 资产管理公司山西分公司业绩评价体系构建做好理论准备。

(2)归纳梳理H资产管理公司山西分公司现行业绩评价体系中存在的问题,确保后续业绩评价体系设计有的放矢。

(3)运用BSC理论,设计构建适合H资产管理公司山西分公司的业绩评价体系。

(4)实际运用构建的业绩评价体系分析H资产管理公司山西分公司存在的管理问题。

(4)实际运用构建的业绩评价体系分析H资产管理公司山西分公司存在的管理问题。

1.2.2 研究意义

业绩评价在企业战略转型发展中起着至关重要的作用,一个好的业绩评价体系能引导企业战略目标的有效实施和落地。分公司应建立起一套适应于分公司自身实际的业绩评价体系,并自下而上反馈业绩评价结果,确保与战略发展目标上下一致。基于公司总部的战略指导思想,分公司结合平衡计分卡的思想,通过财务指标与非财务指标相结合,采用定量与定性结合的方法,全方位、多维度地实施内部业绩评价。从平衡计分卡的四个维度出发,运用适合分公司的关键业绩评价指标进行评价,真正建立起一套将发展战略与经营计划、业绩评价及考核紧密联系起来的业绩评价体系,从而推进分公司业绩的可持续提升,促进分公司全面、协调、可持续发展。

业绩评价在企业战略转型发展中起着至关重要的作用,一个好的业绩评价体系能引导企业战略目标的有效实施和落地。分公司应建立起一套适应于分公司自身实际的业绩评价体系,并自下而上反馈业绩评价结果,确保与战略发展目标上下一致。基于公司总部的战略指导思想,分公司结合平衡计分卡的思想,通过财务指标与非财务指标相结合,采用定量与定性结合的方法,全方位、多维度地实施内部业绩评价。从平衡计分卡的四个维度出发,运用适合分公司的关键业绩评价指标进行评价,真正建立起一套将发展战略与经营计划、业绩评价及考核紧密联系起来的业绩评价体系,从而推进分公司业绩的可持续提升,促进分公司全面、协调、可持续发展。

........................

2.业绩评价相关理论与方法

2.1 业绩评价的理论基础

(1)战略管理理论

(1)战略管理理论

20世纪60年代初,美国著名管理学家钱德勒提出了“结构追随战略”的论点,首开战略研究先河。1965年,美国著名的战略学家安索夫出版了《公司战略》,进一步推动了战略研究。他提出企业战略要进行环境分析,要制定规划及目标,要有实施及反馈。1979年,安索夫的《战略管理》提出战略管理就是建立企业使命愿景,然后制定规划及目标,并确保目标及愿景实现的过程。20世纪80年代初,以迈克尔·波特为代表的竞争战略理论,认为战略的核心是获取竞争优势,而要获取竞争优势,就必须对其竞争环境进行分析。

战略管理是指一个企业在一定时期全局的、长远的发展方向、目标、任务和政策,是基于企业内、外部环境,确立战略总目标,为确保战略目标的实现,制订一系列战略实施规划,并付诸实施而持续进行控制的一个动态过程。战略管理包括战略设计、战略实施和战略评价三个阶段,企业需要根据所面临的外部环境的机会与威胁以及内部的优、劣势,来确定长期发展的战略总目标,即战略设计。战略实施是企业需制订相应的目标、政策以确保战略能够有效实施。战略评价是根据内、外部环境的变化,以及战略实施过程中遇到的各种问题,进行科学、客观地评价,以确保战略指导的有效性。

以战略为基础的业绩评价,能够全面反映企业的经营状况,对企业未来的发展发挥导向作用,企业将战略目标层层分解之后,再根据具体的经营发展目标设置业绩评价指标,对企业的经营业绩进行全面评价,从而确保企业战略目标的顺利实现。

......................

2.2 业绩评价的发展

随着企业经营环境的变化和内部管理需要,业绩评价方法也随着发生变化,业绩评价大致经历了三个阶段,成本业绩评价阶段、财务业绩评价阶段和现代业绩评价阶段。

随着企业经营环境的变化和内部管理需要,业绩评价方法也随着发生变化,业绩评价大致经历了三个阶段,成本业绩评价阶段、财务业绩评价阶段和现代业绩评价阶段。

2.2.1 成本业绩评价阶段

早期的业绩评价是成本会计的低级阶段,计算简单,主要是以成本作为评价指标,目的就是简单的盈利。随着资本主义经济的发展,手工工厂的出现,成本业绩评价不能满足经营发展及管理的需要,工厂不再是以简单的盈利为目的,如何提高生产效率来赚取更多的利润,成为资本家的目标,原来事后的成本核算存在滞后性,不便于成本控制。1911 年,泰勒通过对工作效率的系统研究,建立了标准成本制度,将标准人工成本运用到成本管理中,对标准成本及其差异进行分析,实现了成本控制,变事后管理为事前预算和事中控制,极大提高了生产效率,达到了成本管理的目的。随着成本会计的运用,成本指标也越来越完善,将标准成本及差异分析作为业绩评价的主要指标。

早期的业绩评价是成本会计的低级阶段,计算简单,主要是以成本作为评价指标,目的就是简单的盈利。随着资本主义经济的发展,手工工厂的出现,成本业绩评价不能满足经营发展及管理的需要,工厂不再是以简单的盈利为目的,如何提高生产效率来赚取更多的利润,成为资本家的目标,原来事后的成本核算存在滞后性,不便于成本控制。1911 年,泰勒通过对工作效率的系统研究,建立了标准成本制度,将标准人工成本运用到成本管理中,对标准成本及其差异进行分析,实现了成本控制,变事后管理为事前预算和事中控制,极大提高了生产效率,达到了成本管理的目的。随着成本会计的运用,成本指标也越来越完善,将标准成本及差异分析作为业绩评价的主要指标。

2.2.2 财务业绩评价阶段

20 世纪 60 年代以前,销售利润率是运用较广泛的评价指标,20 世纪 70 年代,麦尔尼斯(Meles)通过对 30 家美国跨国公司调研分析,发现常用的评价指标为投资报酬率,然后是预算比较。1979 年帕森(Persen)通过对 400 家跨国公司调查分析,发现业绩评价指标还包括现金流量、每股收益、销售利润率、内部报酬率等。上述这些指标为财务指标,数据容易取得,也具有可比性、可操作性。随着杜邦公司、通用汽车公司的发展,投资报酬率指标的运用进一步广泛。随着市场经济的发展,经营权和所有权相分离,为了满足所有者、债权人等利益相关者了解企业财务状况和经营成果的需要,业绩评价方法也发生了变化,其中主要有沃尔评分法、杜邦分析法。

20 世纪 60 年代以前,销售利润率是运用较广泛的评价指标,20 世纪 70 年代,麦尔尼斯(Meles)通过对 30 家美国跨国公司调研分析,发现常用的评价指标为投资报酬率,然后是预算比较。1979 年帕森(Persen)通过对 400 家跨国公司调查分析,发现业绩评价指标还包括现金流量、每股收益、销售利润率、内部报酬率等。上述这些指标为财务指标,数据容易取得,也具有可比性、可操作性。随着杜邦公司、通用汽车公司的发展,投资报酬率指标的运用进一步广泛。随着市场经济的发展,经营权和所有权相分离,为了满足所有者、债权人等利益相关者了解企业财务状况和经营成果的需要,业绩评价方法也发生了变化,其中主要有沃尔评分法、杜邦分析法。

........................

3.H 资产管理公司山西分公司业绩评价现状及存在问题...............................16

3.1 公司概况..............................16

3.1 公司概况..............................16

3.2 H 资产管理公司山西分公司业绩评价现状...............16

4.H 资产管理公司山西分公司业绩评价体系的构建........................19

4.1 基本思路.............................19

4.1 基本思路.............................19

4.2 经营发展目标 ....................19

5 基于平衡计分卡的业绩评价体系在 H 资产管理公司山西分公司的应用......................27

5.1 H 资产管理公司山西分公司业绩评价应用......................27

5.1 H 资产管理公司山西分公司业绩评价应用......................27

5.1.1 计算指标层的权重向量....................30

5.1.2 构造指标评语集...............30

5 基于平衡计分卡的业绩评价体系在 H 资产管理公司山西分公司的应用

5.1 H 资产管理公司山西分公司业绩评价应用

5.1.1 计算指标层的权重向量

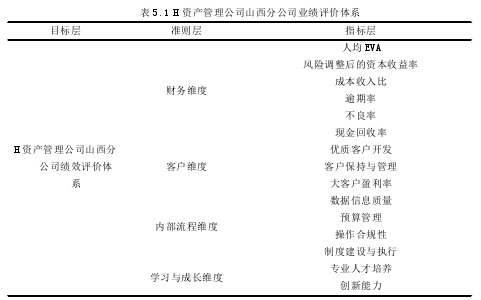

本文 4.4 中已建立的指标体系结果见表 5.1。

本文采用专家调查问卷(详见表 5.2)的方式对 50 名专家人员进行调研,根据调研结果得出准则层 4 个维度的判断矩阵 A。

..........................

结论

本文通过对 H 资产管理公司山西分公司业绩评价现状的分析,发现其存在侧重短期利益,忽视长期利益问题,然后基于平衡计分卡的思想,以定量指标为主,定性指标为辅,依据 H 资产管理公司的战略思想,结合山西分公司的实际经营发展目标,从平衡计分卡的四个维度对分公司的业绩评价指标体系进行了构建,并运用模糊层次分析法通过具体应用来验证业绩评价体系的可操作性,有效优化改进了原业绩评价体系的不足,更加科学、系统、合理地对 H 资产管理公司山西分公司的业绩进行综合、全面的评价,也契合了 H 资产管理公司整体实现战略目标的需求。通过对评价结果的分析,提出有针对性的提升业绩评价水平的对策建议。

本文通过对 H 资产管理公司山西分公司业绩评价现状的分析,发现其存在侧重短期利益,忽视长期利益问题,然后基于平衡计分卡的思想,以定量指标为主,定性指标为辅,依据 H 资产管理公司的战略思想,结合山西分公司的实际经营发展目标,从平衡计分卡的四个维度对分公司的业绩评价指标体系进行了构建,并运用模糊层次分析法通过具体应用来验证业绩评价体系的可操作性,有效优化改进了原业绩评价体系的不足,更加科学、系统、合理地对 H 资产管理公司山西分公司的业绩进行综合、全面的评价,也契合了 H 资产管理公司整体实现战略目标的需求。通过对评价结果的分析,提出有针对性的提升业绩评价水平的对策建议。

一是对于风险防化能力较差的问题,建议建立部门之间相互协调、有效制衡的运行机制;完善《分公司风险管理考核评价办法》,将风险管理纳入绩效考评与薪酬激励等日常经营管理中充分应用并有效实施;强化风险责任落实,形成有效的责任分担机制;建立分公司项目风险预警管理机制,及时预防、识别风险,对风险苗头早发现、早预警、早动手、早处置、早见效;建立后期管理流程制度,适时跟踪掌握客户及项目情况,完善项目、客户管理信息,切实提高数据质量;强化过程管理,明确风险部门、后续管理部门与业务部门之间的后期管理职责,建立双人工作机制及制衡机制。

二是针对制度建设不完善,执行力低的问题,建议修订完善符合山西分公司实际经营管理需要的制度,确保制度的严肃性;形成制度管人,流程管事的有效机制,有效保障各项工作的规范、有序运转;充分运用好审计、监察、考核等手段,及时发现制度自身存在的漏洞或缺陷,并及时进行修正、完善;加强纪检的监督检查,充分发挥纪检的监督和保障作用;加强上下级监督,一级抓一级,逐级抓落实,做到责任层级清晰化;加强平行监督,建立前后台各部门相互约束、相互监督的制衡机制;建立制度执行考核奖惩机制、制度评价机制;建设制度执行文化,创造高效执行力。

参考文献(略)