本文是一篇财务管理论文,本文通过全行业上市公司数据以及医药制造业A公司与B公司两家案例企业的创新情况研究,分析了财税[2018]99号研发加计扣除政策对微观企业的影响,提出了研发费用操控与研发信息披露对该政策创新效果的影响及其作用机理,并从政府和企业的角度提出政策的优化建议。

1 绪论

1.1 研究背景与意义

(1)研究背景

当前我国进行大规模的减税降费,十九大号召“实施创新驱动发展”的背景下,企业都在力争“创新”以达到不同的目的。其实研发加计扣除政策,一项为鼓励企业创新而出台的税收优惠政策,可以追溯到1996年,我国为了推行“加速科学技术进步”战略,财政部和税务总局本着提升企业的经济效益以及增进经济增长方式转变的目的联合发布了《财政部国家税务总局关于促进企业技术进步有关财务税收问题的通知》,此通知的颁布,意味着我国首次对研发费用税前加计扣除问题进行了明确。2008年,研发费用加计扣除优惠政策被新版《中华人民共和国企业所得税法》纳入,这意味着该政策首次以法律的形式予以确认,更是证明了我国法律舞台上正式多了研发费用加计扣除政策这个新成员。

随着社会的发展,研发费用核算范围不断扩大,财税[2013]70号规定将加计扣除政策试点结果推广至全国范围;2015年,财税[2015]119号文件颁布,该文件将享受研发加计扣除政策的企业的适用范围进一步放宽,并首次明确了“负面清单1”制度,对国家推动“双创”战略产生重大意义。

到了2017年,根据财税[2017]34号规定,科技型中小企业在2017年1月1日至2019年12月31日期间,研发费用加计扣除比例提升至75%,税收优惠力度进一步扩大;在2018年9月20日,财政部、国家税务总局和科技部为了进一步促进企业进行研发活动,提升国家综合实力,联合发布了财税[2018]99号政策,该政策扩大了享受加计扣除比例提升的主体范围,新的适用范围包括了除负面清单外的所有行业的企业;随后2021年的研发加计扣除政策也只是在财税[2018]99号政策上的延续。

.................................

1.2 研究思路

通过文献的整理,发现目前学者对加计扣除政策经济后果的研究还不足。学者研究时由于样本选择不一,基于地区企业、或是高新技术企业等;研发方法不一,通过问卷调查、统计数据整理或实证研究等,这使得学者们得到的研发加计扣除政策的经济后果结论不一,并且存在实证研究时没能够理清真正享受加计扣除政策的企业与没有享受到加计扣除政策企业的区别,这都会导致结论的差异;与此同时,学者的研究认为研发费用操控可以解释加计扣除政策达到其预期创新效果不理想,但是并没有对研发费用操控的动机及影响进行深入研究,并且研发信息披露对加计扣除政策实施效果的影响也很少受到关注。

从文献整理中发现了本文主要的研究问题,即财税[2018]99号政策真的提高企业创新效率了吗;实施费用操控与没有实施费用操控的企业间在政策实施效果上存在差异吗,差异体现在哪里;实施信息披露与没有实施信息披露的企业间在政策实施效果上存在差异吗,差异又体现在哪里呢;带着问题出发,整理本文的理论基础,展开大样本与双案例的研究。实证部分探讨财税[2018]99号政策的实施效果,选择双重差分法检验了上述问题,发现检验结论与预期一致,且均通过了安慰剂检验、改变窗口期的稳健性检验。

在此基础上,由于医药行业研发投入高但创新效率较低,信息披露相对健全等特点,选择该行业内A公司与B公司两家企业作为案例对象展开探讨,检验财税[2018]99号政策在两家医药行业的执行情况,深挖加计扣除政策效果及研发费用操控与研发信息披露的相互作用关系。最后,从结论出发,对政策的实施后果进行评价,同时从企业与政府的角度提出建议,希冀为我国实现高质量的自主创新发展尽自己绵薄之力。

................................

2 文献综述

2.1 加计扣除政策的影响因素及经济后果

2.1.1 加计扣除政策实施效果的影响因素

在我国激励企业研发创新的政策体系中,研发加计扣除政策处于绝对的优势地位,企业的创新积极性、技术创新能力等因该政策的存在得到了一定程度的提升。针对研发加计扣除这一特定政策,自出台以来便备受学者们的关注,通过探究该政策的创新效果,发现该政策对微观企业的创新效果既受到宏观因素影响,又受到微观因素的影响。

宏观因素方面,学者们研究发现地区的市场化程度、经济发展水平、教育投入程度、税收监管力度等方面都会影响政策在该地的实施效果。东部地区企业创新绩效因税收优惠政策而提高的幅度比其他地区更为明显,区域经济发展水平越高其政策带来的研发投入提升越明显(李坤和陈海声,2017),崔也光和王京(2020)认为长三角经济区研发投入促进效果相比于京津冀与珠三角更为显著,刘笑霞和李明辉(2009)的研究则认为区域的教育投入程度越高,其所受到的税收优惠政策的实践效果越明显。李艳艳(2018)通过对2008~2015年A股上市公司数据进行实证研究,发现严格的税收监管不利于研发加计扣除政策微观创新效果的实现,会抑制企业研发投入的增加。

在微观因素方面,学者们认为加计扣除政策的经济后果有会受到企业生命周期、企业规模、产权性质、公司治理、财务指标等微观因素影响。王玺和刘萌(2020)以2013-2018年A股上市公司为研究对象,实证检验得出研发加计扣除政策有效促进企业绩效的提高,其作用效果因企业生命周期的不同呈现出明显的差异性;任海云和宋伟宸(2017)在此基础上提出加计扣除政策对成熟期企业的激励效果最高,并且低技术行业得到的激励效果会比高技术行业的企业高;林洲钰等(2013)的研究结果显示,相对于大型企业,中小企业的技术创新活动受到研发加计扣除政策的影响会更大一些;Philipp Boeing et al.(2015)认为中国A股上市公司中民营企业得到的税收优惠政策促进研发投入的效果更好,其能在自主研发的项目中得到更多的利润。甘小武和曹国庆(2020)提出“在加计扣除政策实施后企业资产负债率、净资产收益率、企业规模都会对高新技术企业的研发投入有较为显著的影响”的观点。贺康等(2020)在上述的基础上,将影响因素整合,研究得出“大规模企业、非国有企业、非高新技术企业受到加计扣除政策效果更好”的结论。

.................................

2.2 加计扣除政策与研发费用操控的关系

2.2.1 研发费用操控的特点

研发费用操控,具有隐蔽性、普遍性、常发生在第四季度等特点。首先,研发费用操控相较于应计盈余管理与真实盈余管理具有更强的隐蔽性,企业研发费用操控常发生在经常事项和非经常事项之间。投资者对经常项目损益过度关注而忽略非经常项目损益的影响,导致企业一旦进行研发费用操控,投资者很难发现这一行为,进而体现了其强隐蔽性的特点(Ronen,J. and S. Sadan,1975)。

其次,研发费用操控具有普遍性的特点。Behn et.al(2013)依据40个国家的数据验证了研发费用操控的普遍性,而Newton and Thomas(2011)认为非营利组织也会像营利组织一样利用费用科目归类来操纵利润。另外,研发费用操控的普遍性还体现在企业对研发费用归类具有一定的自由裁量权,企业可以通过划分研发投入资本化与费用化的金额,虚增研发费用,操控会计信息,进而达到避免外部监管等目的(傅绍正,2021)。

最后,研发费用操控常发生在第四季度。Fan et.al(2010)的研究认为研发费用操控主要就是将企业主营成本类、期间费用归类为企业的非经营项目损失,并且该行为主要发生在第四季度。

财务管理论文怎么写

..............................

3 制度背景与理论基础 ................................ 18

3.1 基本概念界定 ...................................... 18

3.2 加计扣除政策的发展历史 ......................... 19

4 加计扣除政策的微观经济后果 ............................ 26

4.1 研究假设的推导 ................................. 26

4.1.1 加计扣除政策对企业创新的影响 ................................ 26

4.1.2 研发费用操控对加计扣除政策实施效果的影响 ...................... 26

5 案例选择与简介 ............................... 45

5.1 医药行业的发展概况 ................................ 45

5.2 案例的选择标准 .................................. 48

6 案例分析

6.1加计扣除政策在A公司实施效果的分析

6.1.1 加计扣除政策对企业创新的影响

加计扣除政策可以为企业带来税收优惠,减轻企业税负,节约企业现金流出,那么节约的资金可以促进A公司研发投入的增加,进而积累研发创新技术,提高企业创新效率。表5.5列示了企业获得税收优惠情况,接下来将分析加计扣除政策对企业研发投入与创新效率的影响情况。

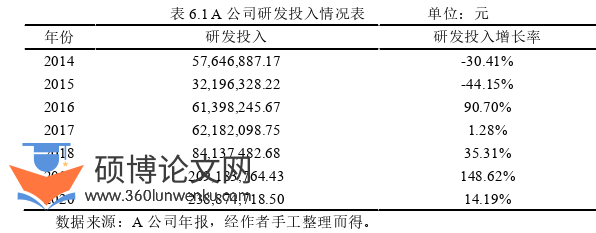

从A公司研发投入情况来看,A公司从2014-2020年整体处于上升趋势,尤其在财税[2015]119号与财税[2018]99号政策颁布后,A公司研发投入增加迅速加快,可以认为加计扣除政策促进了A公司研发投入的提升,具体如表6.1。

表6.1列示了2014-2020年A公司研发投入情况,结合A公司2013-2015这三年间适用财税[2013]70号政策来看,A公司研发投入数据在执行财税[2013]70号政策并未受到有效的激励,其研发投入增长率表现为负增长,其中2015年研发投入增长率为-44.15%,说明其实研发投入力度严重萎缩;在此背景下,政府出台了财税[2015]119号文件,该政策放宽了享受优惠的企业研发活动以及研发费用的归集范围,并于2016年1月1日开始执行,从A公司的研发投入数据也可以看出,2016年研发费用归集范围的扩大激发了A公司创新活力,使得A公司加大了研发投入力度,当年研发投入增长率高达90.70%,2016年研发投入总额接近2015年的2倍;随后2017年仅有小规模的增长,说明财税[2015]119并没有将A公司研发投入带入快速发展通道,到了2018年后研发投入出现大规模增长,其中2019年研发投入增长率高达148.62%,增长幅度明显高于财税[2015]119号政策带来的90.70%的增长,直接增长金额高达1.25亿元人命币;说明财税[2018]99号政策,实实在在激励了A公司研发创新投入,并且效果是优于2015年研发加计扣除政策的效果。

财务管理论文参考

..................................

7 研究结论与建议

7.1 主要研究结论

出台财税[2018]99号政策的目的,在于促进企业创新。通过实证部分大样本研究与双案例对比分析,发现财税[2018]99号政策提高了企业研发创新,部分实现了其对创新的促进作用。

在大样本研究方面,发现了三点结论。第一,目前还存在适用但没有执行研发加计扣除政策的企业,说明加计扣除政策的覆盖面还有待于提升;第二,执行财税[2018]99号加计扣除政策的企业,其创新效率提升了;第三,研发费用操控与研发信息披露两者极大地影响了研发加计扣除政策的实施效果,且两者存在显著相关关系,财税[2018]99号加计扣除政策在是否实施研发费用操控与研发信息披露质量高低不同的企业间存在差异,没有实施研发费用操控的企业与研发信息披露质量相对较高的企业,财税[2018]99号加计扣除政策能显著提升企业的创新效率。

在双案例对比分析方面,一方面与大样本研究结论相契合,另一方面补充了大样本的分析结论。第一,财税[2018]99号加计扣除政策不仅提高了研发投入,还提高了企业创新效率;第二,财税[2018]99号加计扣除政策的减税效应在一定程度上促进企业研发费用操控;第三,研发费用操控与研发信息披露具有相关性的结论与实证契合,且案例中表明了两者的相互作用,即研发费用操控程度高的企业往往研发信息披露质量相对较低,研发费用操控程度低的企业往往研发信息披露相对较高,且两者共同对研发加计扣除政策的实施效果产生显著影响。

参考文献(略)