第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

改革开放以来,中国的经济水平进入了腾飞的四十年,人民的钱包也逐渐鼓了起来。随着城镇化的推进,全国人民的生活水平日益提高,生活节奏也越来越快,社会分工越来越细化。所以,快捷方便、安全卫生、美味营养的速食产品开始被越来越多的人们所接受和喜爱,并渐渐融入大家的日常饮食之中。在所有速食产品中,速冻产品具有不可替代的地位,从九十年代至今,看好速冻食品这片蓝海的企业日益增加,争相涌入速冻食品行业并不断发展壮大。如今,速冻食品行业的竞争越来越激烈,竞争强度不断增加,食品行业中大中小企业的利润空间都在逐步被压缩,倒逼企业必须从战略层面进行重新规划和改革,不断优化资源配置,更新战略布局。

SQ 食品于 2008 年挂牌上市,有着“中国驰名商标”、“中国名牌”等称号,早在 1990年生产了中国第一颗速冻汤圆和第一个速冻粽子,销量、市场占有率和社会影响力连续多年居行业第一,产品现已出口多个发达国家和地区。但企业目前还存在一些内部问题并直接影响企业的效益。本文通过哈佛分析框架对 SQ 食品的战略、会计、财务进行分析与研究,预测发展前景,发现潜在风险,发掘关键问题,并针对风险和问题提出合理的建议。

1.1.2 研究意义

(1)理论意义

企业经营者想要从竞争中取胜,必须对企业的整体状况和面临的宏观环境进行准确的把握,通过对企业的会计和财务信息进行全面系统地分析,可以及时发现和解决企业经营中遇到的问题,从战略层面对生产经营活动进行及时的调整。想要准确地了解企业的生产状况以及经营成效,也必须通过对企业的财务信息进行透彻的解读。然而,随着时代的推移和经济的发展,人们发现传统的财务报表分析方法无法再满足现代财务信息使用者的需求,其局限性日益突出,在当代企业的应用中的适应性也越来越差。在这种背景下,哈佛分析框架逐渐被研究者们关注并应用于企业财务报表的分析研究中。哈佛分析框架以企业战略分析为启点,对企业的会计信息和财务信息进行全面系统的分析,结合分析结果对企业的发展前景进行合理的预测和评估,最后回到战略层面对企业的发展方向和生产经营活动进行准确的把握。

.......................

1.2 国内外文献综述

1.2.1 国外文献综述

在国际层面,发达国家由于工业革命起步时间较早,经济发展相对更为成熟,对于财务报表分析相关理论的研究起步很早。历史中提出的以及现行流行的各种方法和理论有很多都值得我们更加深入的研究和学习。

(1) 财务指标研究

Stephen 构建了趋势分析法,被美国杜邦公司采纳,Pierre Dupont(1912)结合比率分析法提出了杜邦分析体系。以权益净利率为核心,分解成销售净利率、资产周转率、权益乘数等。[1] 相较于之前的财务分析方法,杜邦分析法具有更强的严谨性和实用性,但具有一定的局限性。Kajananthan R 等(2014)运用常用财务分析比率和现金流比率对上市公司进行绩效评价分析,发现不同的分析方法会导致结论分析结果不同,得到的偿债能力和盈利能力的分析结果不一致。[2] Haskins M E 等(2017)认为将增长率、变更率等指标与传统传统财务比率相结合,可以解决传统财务比率的分析结果滞后的问题。[3] Das S(2018)认为现金流量比率获取的财务信息可以用以评估企业的信用等级,并在研究中使用现金流量比率预测了 CMC 公司的财务危机。[4] Anandasayanan S(2018)通过选取股息收益率、每股收益指标对 33 家上市制造业公司的股票收益进行预测,证实了财务比率指标具有较强预测能力。[5] Bunea O 等(2019)运用线性回归模型对企业ROE 指标的影响因子进行了分析研究,得出市盈率和资产周转率对 ROE 指标的影响最强。

(2) 非财务因素对财务信息影响

Regina Andekina(2013)认为符合时代发展的财务分析应当更加着重于财务预测。准确地把握经济趋势从而制定出符合公司实际情况的战略,是财务分析的主要目的之一。 [7] Bao J G(2014)提出,如果只依据企业的财务报表数据对企业进行财务分析或者制定战略决策是不够严谨的。因此,作者建立了量化风险系统,对财务风险的分析体系进行了完善。[8] Khairun Syafiza Khairuddin(2014)通过对比了 65 家欺诈性企业和 65 家非欺诈性企业,提出可以将辨别分析用于对企业财务状况和发展前景的预测。[9] Bergh D D, Aguinis H, Heavey C(2016)提出可以将 MASEM 模型结合企业战略进行分析,解决企业战略管理中存在的一些问题,相对于传统的战略管理方式是一种突破和创新。[10] Kocmanova A 等(2017)提出了一项综合评价指标,并命名为 ICS(可持续发展指数),通过分析企业的 ICS 可以将企业在行业中进行比较和排名,并预测企业能否可持续发展。[11] Kovalchuk T M 等(2018)通过研究指出,企业年龄对于财务状况的影响很大,对不同企业进行比较分析时,如果不考虑企业的年龄和发展阶段,比较结果会出现偏差。[12] Khoja L 等(2019)认为分析企业的偿债能力和预测企业的破产风险时,要结合企业所处的宏观环境等因素来分析财务信息,能够更大程度地降低决策风险。[13] Musinszki Z 等(2019)提出企业的管理者制定企业战略时,不能仅仅依据传统财务分析结果进行决策,还应重视其他相关战略指标,才能提高企业的战略管理水平。

..........................

第二章 相关理论及研究背景介绍

2.1 传统财务分析概述

2.1.1 传统财务分析的概念

财务报表分析最早起源自美国,是指分析者采用科学的、系统的统计分析方法,以企业基本经济活动为对象,以企业财务数据等相关资料为依据,对企业的财务状况、现金流量等重要指标进行统计、整理、分析,对企业过去和现在的经营情况进行分析和评价,并对企业未来面临的发展前景进行有依据的预测,来帮助财务信息使用者和利益相关者透过表面数据了解和掌握公司的经营状况,并进行合理的、正确的的决策。

2.1.2 传统财务分析的方法

传统财务分析的方法有多种,财务分析的主体不同,选用的方法也不同,通常需要采用不同的计算和组合方法进行综合运用,将数据信息进行归纳和分析,从而得到更为客观和准确的结果,以预防潜在存在的风险,避免决策不当造成的不良后果。常用分析方法包括比率分析法、比较分析法、趋势分析法、因素分析法等。

(1)比率分析法

比率分析法是通过计算财务报表中两个相关项目的比值,根据比值结果判断财务指标,反映企业的偿债能力、营运能力、盈利能力等,揭示经营成果。由于比值是绝对数,不受经营规模影响,所以相对比较客观,方便进行横向和纵向比较。常见的财务比率包括构成比率、趋势比率、相关比率等、效率比率等。

(2)比较分析法

比较分析法是通过比较财务报表中两个相关的数据,发现报表项目的变化趋势和变化原因。比较不同的项目数据,可以达到不同的目的。例如,对企业连续数年的数据进行纵向比较可以得到趋势分析的结果,对不同企业的同一数据进行横向比较可以得到行业差距的结果,对预算数据的比较可以了解企业对预算的完成度等。

(3)趋势分析法

趋势分析法将对企业财务报表中的同一个项目指标不同时期的数据进行对比分析,发现这项指标的变化趋势,分析变化的驱动因子,判断企业财务状况的方法。可以看作是比较分析法的一个细分。趋势分析法可以细分为定基分析、链分析、绝对量分析等。

.........................

2.2 哈佛分析框架

2.2.1 哈佛分析框架的提出

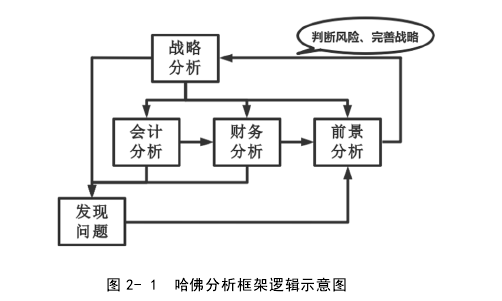

哈佛分析框架是由哈佛大学的三位学者,克利舍.G.佩普(Krishna G Palepu),保罗.M.希勒(Paul M Healy)和维克多.L.伯纳德(Victor L Bernard)在《运用财务报表进行企业分析与评估》(2003)中提出的,是一种将战略分析和财务分析相结合的财务分析框架。[1]相比较传统财务报表分析中仅仅将企业财务报表中的数据进行定量分析,哈佛分析框架结合了企业战略的内容对财务和会计信息进行全面地、系统地分析,也就是将定量分析与定性分析相结合,之后根据分析结果对企业的发展趋势进行预测,对企业面临的风险进行评估,并从战略高度对企业的经营提供可靠的建议。

2.2.2 哈佛分析框架的内容

(1)战略分析

哈佛分析框架以战略分析出发点,从宏观角度为企业指明了一个明确的发展目标,是对企业所处的外部宏观环境及内部自身经营状况进行的定性分析。战略分析的目的是为后续的会计分析和财务分析提供参考依据,使财务分析结果更为接近实际情况。战略分析的方法有很多,常用的有 PEST 模型分析法(分析企业所处的宏观环境,包括政治Politics、经济 Economy、社会 Society、技术 Technology 四个因素);波特五力模型分析法(分析企业所处行业的竞争规模和程度);SWOT 模型分析法(分析企业内部条件的优势和劣势,外部环境的机遇和风险)。本文将使用 PEST 和 SWOT 两个模型对 SQ 食品进行战略分析。

(2)会计分析

哈佛分析框架的会计分析是在结合了战略分析的基础上,对企业的会计政策、会计假设和会计估计等选择是否恰当进行评估,进而评价企业披露的财务报表所承载的信息是否真实可靠,会计信息是否失真。由于不能排除企业存在避税或其他相关利益,在会计政策和会计估计上选择对自己最有利的方式,甚至存在粉饰报表数据的做法,对企业的会计分析就显得尤为重要。经过会计分析对公司的会计信息质量进行评估,下一步的财务分析才能有了基础的保障。

图 2- 1 哈佛分析框架逻辑示意图

第三章 SQ 食品基于哈佛分析框架的战略分析 ............................... 14

3.1 SQ 食品战略布局 ............................................ 14

3.1.1 布局商业超市 .................................... 14

3.1.2 布局生产基地 ................................. 14

第四章 SQ 食品基于哈佛分析框架的会计分析 ......................................... 22

4.1 SQ 食品的关键会计政策和会计估计分析 .................................... 22

4.1.1 固定资产分析 ................................... 22

4.1.2 存货分析 .................................. 24

第五章 SQ 食品基于哈佛框架的财务分析 .......................................... 33

5.1 偿债能力分析 ................................................. 33

5.2 营运能力分析 ..................................... 34

5.3 盈利能力分析 ............................. 35

第六章 SQ 食品基于哈佛框架的前景分析及对策建议

6.1 速冻食品行业前景预测

对一个行业的前景进行预测和分析必须要在现有环境的基础上放眼未来。基于此,本文对于速冻食品行业的前景和发展方向有以下预测和展望:

(1)速冻食品行业的规模将持续扩张

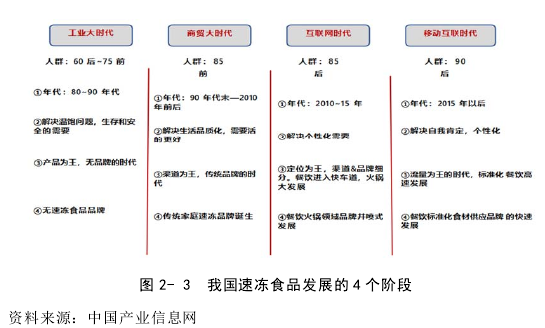

对比欧美、日韩地区的发达国家,我国速冻食品行业的发展现状尚处于发展阶段。随着我国经济的飞速发展,速冻食品行业的市场规模在不断扩张,但目前我国人均年消费速冻食品量不足 10 kg,与发达国家的差距仍非常大。 经济的腾飞离不开人民的努力,人们逐步加快的生活节奏对于经济的发展和社会生产力的提高具有一定的促进作用,反过来经济向好会导致人民的生活水平越来越好,进而追求更高更好的消费模式和产品,这对速冻食品行业的发展也具有促进作用。更多的年轻人将更容易接受速冻食品这样便捷健康的食品融入自己的生活方式。

2019 年末新冠疫情的发生,让更多的人开始喜欢在家做饭代替出门吃饭。之前去饭店等人流聚集之地吃饭的习惯在慢慢发生改变。火锅料制品逐步被人们所接受和喜爱,但之前充斥市场的产品均为低端廉价产品,如淀粉量超高的速冻鱼糜制品、掺杂鸭肉的速冻肉制品等等,高端火锅料市场势必能够赢得消费者的青睐。春节期间,家家户户都要准备年夜饭,随着人们口味逐渐变得挑剔,更多的人开始追求“家里做不出的味道”,速冻年夜菜应运而生,佛跳墙、扣肉等较为复杂或材料较为稀有的菜肴制成速冻菜品,也开始为消费者所接受。所以产品的创新开发可以促进人们对产品的消费,开拓行业边界,甚至制造需求。

图 2- 3 我国速冻食品发展的 4 个阶段

................................

第七章 研究结论

本文运用哈佛分析框架,对 SQ 食品的外部环境和现时战略进行分析,再结合企业的经营战略,对企业公开的会计模式和会计估计以及财务报表中的数据进行详细的分析和评。之后,针对前文的分析和总结的结果对 SQ 食品企业和整个速冻食品行业的发展前景进行了合理的预测,发现了企业发展面临的风险点,并针对问题提出了决策建议。

通过前文分析,发现了 SQ 食品盈利能力不足,存货管理水平不够,流动负债占比较高,现金流表现不佳,以及产品创新能力、产能布局能力有待进一步提高等问题;结合企业发展面临的食品安全、产品竞争、战略调整等风险,提出了相应的发展策略。从战略角度对企业提出了进一步完善互联网布局,优化企业质量管理,注重产品技术创新,完善公司价值链,打造差异化竞争模式等建议。从财务角度对企业提出了优化财务战略管理,提高资金使用效率,加强财务资源管理水平,重视上下游产业链维护等建议。为SQ 食品管理者调整企业发展战略、完善企业管理体系提供了决策依据,也为行业内相关的从业者提供了一定的参考意义。

2019 新冠肺炎疫情为速冻食品的发展带来了历史机遇,加快了行业集中度的提升,改变了消费者的生活习惯和饮食习惯。SQ 食品前期进行了机制改革,在疫情中经受了考验,并抓住机遇迎来发展,预计未来的市场占有率将大幅提升。

参考文献(略)