第 1 章 绪论

1.1 研究背景

中国经济在经历 30 年高速增长之后,进入了高质量发展阶段。高效的投资、公平的市场环境和可持续发展是当前中国经济的必然选择。作为公司决策的核心要素,企业投资对于中国经济增长至关重要,高质量有效率的投资是提高资金利用率和拉动经济增长的关键。然而,目前我国企业仍然存在投资效率较低的问题。企业投资效率受到环境中很多要素的影响。在新经济常态下,围绕市场化改革,我国进一步强调了市场对资源的主要配置权,通过合理控制政府对资源的直接配置,真正达到以市场之手调配资源进而提高投资效率。

改革开放后,中国经济取得的巨大发展证明了开放市场条件对经济社会发展的重要性。在当前经济转轨和调整发展的过程中,环境的不确定因素和激烈的市场竞争使企业承受更高风险的同时也面临着更多的投资机遇。十九大指出进一步深化市场化改革,促进市场监管体制的完善。未来中国经济的高质量发展会处于更加开放的市场化背景下,企业也将面临更加激烈的市场竞争。一般来说,强竞争力的环境有利于提高资源的优化配置,企业投资行为会因为产品市场竞争的激烈程度而受到影响(韩忠雪等,2019)。一方面,面临差异化的市场竞争,企业会制定不同的财务发展策略以应对不同的竞争压力,企业的投资计划和经营战略将受到直接影响;另一方面,激烈的市场竞争会带来企业信息披露程度和质量的提高,平衡市场信息不对称,抑制代理问题下的道德风险行为,提高企业资金的运营效率,进而影响企业投资行为。

.......................

1.2 研究意义

1.2.1 理论意义

企业投资在企业理论研究中已形成了一套较为成熟的理论体系,但关于低投资效率的治理研究依然是比较薄弱的环节。文章基于代理理论、资源依赖理论和社会网络理论,通过实证分析深入地研究了产品市场竞争与企业投资效率之间的关系,以及政治关联在其中的调节作用,补充了研究薄弱环节的文献,提供了新的实验证据,为相关研究发展了新的角度。

政治关联会影响企业投资决策的制定,然而,从政治关联角度来研究企业投资效率治理的文献并不多,特别是关于产品市场竞争、政治关联和投资效率三者关系的研究文献更是存在很大空缺。文章引入企业政治关联作为调节变量,并且参照关于国内公务员近期心理学类研究,在已有文献的基础上创新了政治关联的赋值方式,从定性与定量两个角度,深入研究了政治关联对产品市场竞争与投资效率的调节作用。另外,关于政府的最终控制权,国内以往文献基本聚焦于其对于企业行为的研究,而政府作为最终控制人对投资效率的研究相对较少。考虑到中国特殊经济制度背景下政府在企业中的控制权,文章在对样本进行产权性质分组后,进一步研究了在国有和非国有企业中产品市场竞争对投资效率的影响,以及政治关联的调节作用在区分企业产权性质后的不同表现。因此,从理论意义上来看,文章补充了以往关于投资效率理论薄弱环节的研究,为相关理论提供了经验证据,充实了研究文献,创新性地提供了变量赋值的新的视角,为研究提供了新的思路。

....................

第 2 章 文献综述

2.1 企业投资效率相关文献

投资活动是企业财务活动的核心,是企业能动性地配置具有长期影响力的资源的行为。投资效率衡量企业投资的有效成果与投入额之间的比例关系。投资效率考察企业进行投融资活动后达到的资源配置状态是否真正高效合理地满足企业经济发展,为企业带来的更高的运营业绩和企业价值。关于投资效率,国内外不少文献对其进行了研究。

国外文献早期提供了关于企业投资及其部分影响因素特别是自由现金流的证据。Jorgenson(1963)新古典模型(neo-classicalmodel)的提出认为投资规模与资本成本相关,企业投资规模主要会受到前期和本期资本成本的影响。关于企业投资机会衡量方式,著名的 Tobin’s Q 理论(James Tobin;1969)指出,当投资活动有效时,投资支出应当与 Tobin’s Q 值正相关;关于非效率投资的影响因素,Jenson(1986)在对石油企业资本支出的研究中发现,企业经理人员会因为追求个人利得而使用自由现金投资非盈利项目,当企业存有大量自由现金时,这种过度投资的非效率行为更易发生。Fazzari et al.(1988)认为除了现金流量,Tobin’s Q 值也会对投资产生影响,其建立投资-现金流敏感性模型(FHP 模型)用于理想投资规模的预测和计算。此外,Richardson(2006)也对现金流和投资效率进行了讨论,其对于投资效率的衡量模型为众多学者使用。后来,更多学者从财务报告质量、会计谨慎度等等多方面研究了影响企业投资效率的因素。Biddle et al.(2009)发现降低财务报告质量是造成企业非效率投资的一个因素。Bushman et al.(2010)进一步指出,会计谨慎程度较高的国家往往其投资效率也较高。Chenetal.(2011)从政府控制视角探讨了企业非效率投资,与无政府控制的企业相比,有政府控制的投资效率更低。Goodmanetal.(2013)发现,投资效率还会受到管理层预测质量的影响,表现为正相关关系。另外,在近几年研究中,Huiqi Gan(2019)研究了 CEO 管理能力与投资效率的关系,发现 CEO 管理能力越高,投资决策的效率就越高。Kirstenetal.(2019)发现,具有较高企业社会责任绩效的公司,其投资效率也往往更高。ChadKwonetal.(2020)通过对货币政策、社会资本与企业投资关系的研究发现,货币政策创新和 CEO 的社会资本创新都会显著影响企业的投资效率,CEO 与其同龄人之间更紧密的社会关系会引起更高的非效率投资,而 CEO 与其非同龄人董事之间更紧密的社会关系会导致相对低的非效率投资。

........................

2.2 产品市场竞争与企业投资效率

相关文献关于产品市场竞争与企业投资效率,国内外学者进行了不少研究,就产品市场竞争会影响企业投资行为的观点基本达成了统一。一般而言,从外部治理和市场评估的角度来看,产品市场竞争确实会对企业投资效率产生一定积极影响(Schmutzler,2013;刘晓华和张利红,2016;荆龙姣,2017;胡晓等,2017;韩忠雪等,2019)。

产品市场竞争的增强可以极大地抑制企业内部代理问题的出现(谭云清和朱荣林,2007)。通常来看,产品市场竞争的增强会促使行业内同类企业数量的增加,管理者评估信息对于投资者来说更易获得,企业业绩的评价也会变得更加简单(Holmstrom,1982)。从信息不对称的角度来看,产品市场竞争会带来信息披露水平的提高从而降低企业所有者的监督边际成本(DeFond and Park,1999;Baggs and Bettignies,2007)。另外,赵纯祥等(2013)指出,市场竞争的加剧增加了公司破产清算压力,企业外部治理机制也会因此加强以制约公司管理者。信息不对称的减弱限制了管理层利用公司资产徇私妄利的行为,管理层机会主义倾向的减少会避免企业投资非盈利项目(Schmidt,1997;GrullonandMichaely,2008),因此,企业非效率投资现象会受到抑制(谭庆美,2015)。随着行业竞争程度的加强,企业管理者会面临更大压力,因为公司随时会在激励的竞争环境中丧失投资机会以及市场份额,所以管理者不得不对投资项目理性判断,科学安排投资支出,避免投资效率过低导致管理职位的丢失(Giroud et al.,2010;Ammann et al.,2013)。

关于产品市场竞争与企业投资效率,目前的主流观点是产品市场竞争的增强有助于提高投资效率,但是这一结论比较宽泛,特别是在中国特殊产权体系下,国有和非国有企业的内外部发展环境都存在一定差异,作为一种外部治理机制,产品市场竞争对于不同类型企业的投资效率的影响仍然缺乏细致的研究。

...........................

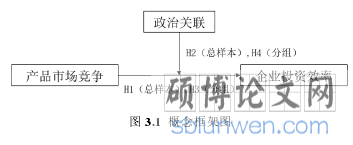

第 3 章 理论分析与假设提出............................14

3.1 理论分析..................................14

3.2 假设提出.............................15

第 4 章 实证研究设计 ...........................18

4.1 样本选择与数据来源.............................18

4.2 变量定义............................18

第 5 章 实证分析 ............................23

5.1 描述性统计分析..................................23

5.2 相关性分析.....................27

第 5 章 实证分析

5.1 描述性统计分析

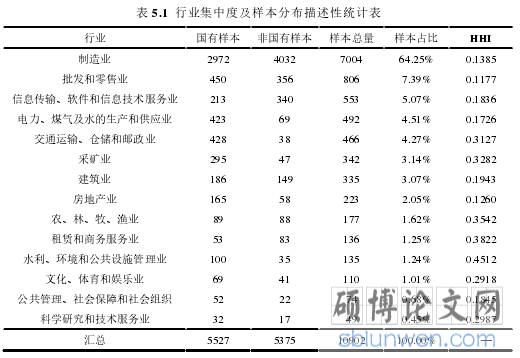

5.1.1 行业集中度及样本分布

一般来说,行业集中度越低,行业内企业数量越多,企业也因此面临更加强烈的市场竞争。文章参照国民经济行业分类(GB/T4754-2011),以样本所涉及的行业进行分类,统计了不同行业下企业样本量占比情况及平均行业集中度,详情见表 5.1。

.......................

第 6 章 结论与建议

6.1 研究结论

资本要素投入是推动中国经济实现中高速增长的重要因素,企业投资效率及其影响因素也是学者们和企业家们关注的重点。作为一种外部治理机制,产品市场竞争可以控制代理问题下道德风险行为的出现,减少非效率投资。根据资源依赖理论和社会网络理论,企业倾向于建立政治关联,从而获取稀缺性资源和更多的政策优惠。尽管政治关联作为“扶持之手”可以为企业带来更多稀缺性资源和政策优惠,但政治关联也可能促成管理者的松懈甚至过度自信,作为“掠夺之手”的政治关联还会带来更多政治压力,扭曲企业投资行为。文章选取 2010 至2018 年 A 股上市公司为研究对象,经过处理最终选取 1671 间公司共 10902 个研究样本,研究产品市场竞争对企业投资效率的影响,以及政治关联在其中的调节作用。通过实证研究,得出如下结论:

第一,产品市场竞争的增强会促进企业投资效率的提高,另外,企业产品市场竞争对企业投资效率的影响在非国有企业中更显著。

企业的非效率投资很大程度上来源于信息不对称,这会引发更高的融资成本,使企业面临融资约束,进而造成非效率投资,特别是投资不足。另外,从代理理论来看,管理者作为代理人,与股东存在着代理冲突,管理者是具有牟取私利倾向的,比如利用自由现金流进行投资,以及采取不断扩张的经营策略从而提高自身利益,这种行为的直接结果就是投资过度。信息不对称和代理问题造成了企业投资的低效,然而,产品市场竞争可以控制代理问题下道德风险行为的出现,控制了非效率投资的发生。首先,产品市场竞争促使行业内同类企业数量增加,提供评估管理者信息,降低信息不对称水平。另外,产品市场竞争的加强让公司面临更高的破产压力,增加企业的危机意识,外部管理机制的监督也增强,限制了企业非效率投资。所以,产品市场竞争的增强会促进企业投资效率的提高。

参考文献(略)