第一章 绪论

第一节 研究背景和研究意义

在我国市场经济高速发展的时代,经济案件也高发,经济案件不仅数量越多越多,且犯罪嫌疑人的作案手段也越来越高明。司法会计鉴定根据经济形势的需要也迅速发展起来。 在“涂景新由死缓改判无罪案”中,一审涂景新被判处死缓、其妻王慧艳被判处无期徒刑、然而又被海南省高级人民法院宣告无罪并释放。一审涂景新被判处死缓的主要依据是海南省检察院的所作鉴定意见。在二审中,海南高院认为此鉴定意见对涂景新任职期间的投资情况,收入情况等均不清楚。而是在其任职期间,任意选取一段期间作为鉴定时间段。因此海南高院认为作出的司法会计鉴定意见的依据不足以有足够的证明力,认为事实不清、证据不足。此外根据当事人的会议,此案的鉴定依据仅是依据当事人、证人的个人回忆,并没有充分适当的原始凭证,无法证明涉案资金的资金流向,因此改判无罪。 司法会计鉴定能够得以开展尤其法律依据,在《中华人民共和国刑事诉讼法》中规定:“为了查明案情,需要解决案件中某些专门性问题的时候,应当指派、聘请有专门知识的人进行鉴定”。 在经济案件高发的时代,中介机构在各类诉讼案件中开始参与司法鉴定的工作,扮演着越来越重要的角色。会计师事务所为了发展,必将大力开拓新的业务市场,司法会计鉴定就是其中之一。目前,我国的注册会计师不允许个人执业,应当加入会计师事务所,方可执业。中国注册会计师的独立性要求是执业的“灵魂。”独立性一方面要实质上的独立,一方面要形式上的独立。实质上的独立即保持执业怀疑态度,形式独立是指在执业过程中应当避免任何有可能影响鉴证业务的事项。即便通过有效措施降低至可接受的低水平,也依然可以做到诚实守信、客观公正的审计意见。虽然近年来由于注册会计师的独立性受损而导致审计意见不公正的情况屡见不鲜,但从总体来说,注册会计师群体依然是独立性和专业性最高的中介群体。司法会计鉴定业务由于其最终结果是鉴定意见,其对鉴定人的独立性要求要比传统审计业务更高,专业能力要求更高。注册会计师无论从其独立性、专业性和道德方面都具有优势,是我国目前最适合从事司法会计鉴定业务的群体。从进入门槛来说,目前注册会计师考试已经举办了 20 多年,考试难度大、科目多,进入门槛较高,高难度的考试保证了执业人员的专业素养,注册会计师从事司法会计鉴定业务已经是大势所趋。

............

第二节 国内外研究动态

司法会计是包括我国在内的大陆法系国家的称谓,在英美法系国家,一般被称为法务会计。国外最早提出法务会计的是 Jack Bologna 1 与 Robert J. Lindquist 对法务会计的诠释。其中一本是《Fraud Auditing and Forensic Accounting—New Tools and Techniques》,另外一本是这上述两位会计学家与Joseph T. Wells 合作撰写的《 The Account’s Handbook of Fraud and Commercial Crime》。专家在书中对法务会计的定义是:“使用会计审计和法律知识,对经济犯罪案件中的有关诉讼问题进行处理,并形成依据向法院提交财务方面的诉讼证据”。在会计师事务所行业方面,最有代表性的定义是 1998 年毕马威会计师事务所(KPMG)将法务会计定义为“利用专业的财务会计知识对经济案件中的不确定问题进行核查,并结合证据学的知识解决法律问题。 在上世纪九十年代,国内学者将国外的“法务会计”思路引入国内,随后在理论界,掀起了一场关于“司法会计”与“法务会计”的争论,形成了“司法会计”学派和“法务会计”学派。国内学者于朝(2008)2针对司法会计鉴定的定义是:在诉讼中,为了查明案情,指派或聘请具有司法会计专门知识的人员,对诉讼中需要解决的财务会计问题进行鉴别判定的一项司法鉴定活动。赵如兰(2012)3认为司法会计鉴定是:鉴定人运用司法会计鉴定学的原理和方法,对法律事项中涉及的相关财务会计事项进行鉴别、判断,并向委托人报告的一项社会专业活动。站在法务会计立场的学者谭立(2005)4认为法务会计是对涉及到的财务专业领域提供专业的判断,并提供专业辅助和专业咨询的会计活动。

....

第二章 司法会计鉴定及风险控制基本理论

第一节 司法会计鉴定理论基础

司法会计鉴定的概念,根据前文的国内外研究动态,于朝老师认为司法会计鉴定实质在诉讼环节中,有可能涉及财务领域的专业知识获取诉讼中需要的法律证据,因此需要请具有专业知识的人员进行鉴定获取证据的活动。 第一,司法会计鉴定这一项活动是利用相关学科知识为获取证据而进行,第二,司法会计鉴定的目的是为了办案机关查明案情,而不是对案件结果作出判断。第三,司法会计鉴定的主体是具有司法会计专门知识的人员,当前我国从事司法会计的主体分为两类:一是公安机关、检察院等司法机关内设的鉴定机构,二是社会中介机构,即会计师事务所及专门的鉴定中心。在《司法鉴定人管理办法》中,对司法鉴定人有着明确的规定,即具有专门知识的人员对诉讼中涉及的专业问题进行鉴别并给出相应的鉴定意见的人员。在《司法鉴定程序通则》中,鉴定意见书上需要签章的是作出鉴定的鉴定人以及鉴定人所在的中介机构。所以司法会计鉴定主体是鉴定人本身与鉴定人所在的鉴定机构的复合主体。因此本文谈的鉴定主体是具有鉴定资格的注册会计师以及会计师事务所。 取得执业资格后的注册会计师并非直接取得司法会计鉴定人资格。按照《决定》及《司法鉴定人登记管理办法》规定,应在司法行政部门(各地司法局)申请并审批合格后才能成为司法会计鉴定人,也才能从事司法会计鉴定业务。各省司法行政部门的网站发布具有执业资格的司法鉴定机构及执业鉴定人名册。

......

第二节 司法会计鉴定风险概述

在现时生活中,风险很常见。但人们在不同的语言环境使用“风险”,有时会引起误解。风险概念至今存在误解。那么就有必要对风险概念进行解析。在现代汉语词典(1999)15中,风险是被这样定义的:风险就是可能发生的危险,危险就是不安全,遭到损失或者失败的可能。在辞海中,风险就是在日常生活中,遭受损失或危险的可能性。综上,风险可以理解为“可能发生的危险”。 英美法律采用判例作为法律渊源,通过实务经验推进理论研究。但查阅相关的数据库等资料,少见进行研究。国内对司法会计鉴定风险概念的相关文献也不多。对于司法会计鉴定风险的概念,比较有代表性的是师丽丽、海啸(2015)认为司法会计鉴定风险是指送检方提供的财务资料存在纰漏,导致送检的财务会计资料不能如实反映客观情况。而魏丹、周建晓(2015)认为司法会计鉴定风险是指利用司法会计鉴定结论者因某种原因追究司法会计鉴定人员责任的可能性。于朝(2008)认为司法会计鉴定风险是由于司法会计鉴定活动的结果或相关行为而导致不良后果或承担责任的可能性。于朝提到的不良后果指的是不良的鉴定后果、不良的诉讼结果和其他不良后果。本文认为于朝老师对司法会计鉴定风险定义是从风险的产生及结果来解释,是对司法会计鉴定风险较为完整的认识。从司法会计鉴定风险产生的源头研究,有利于抓住问题的关键。因此,本文认可于朝老师的观点。

........

第三章 会计师事务所司法会计鉴定业务风险分析 ....... 19

第一节 会计师事务所司法会计鉴定业务问卷调查分析...... 19

一、样本设计与问卷说明........ 19

二、问卷回答与司法会计鉴定业务开展情况...... 19

第二节 会计师事务所开展司法会计鉴定业务的风险分析 ........ 24

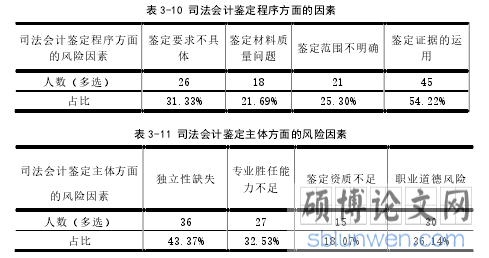

一、影响司法会计鉴定业务风险的因素.... 24

二、司法会计鉴定业务风险分类...... 30

第三节 本章小结 ...... 32

第四章 会计师事务所司法会计鉴定业务风险防范体系构建 .......... 33

第一节 构建司法会计鉴定风险防范体系的原则 .... 33

第二节 构建司法会计鉴定风险防范体系的框架 .... 34

第三节 司法会计鉴定风险的防范 ........ 37

第四节 本章小结 ...... 43

第五章 结论 ......... 44

第一节 本文的观点 ............ 44

第二节 本文的不足之处 .... 44

第四章 会计师事务所司法会计鉴定业务风险防范体系构建

第一节 构建司法会计鉴定风险防范体系的原则

构建司法会计鉴定风险防范的的首要原则就是全面性原则。在上一章的阐述中,司法会计鉴定风险产生的环节处处存在,因此构建风险防范的体系的时候,不应当单独考虑某个风险环节,而是应当站在全面的角度分析风险带来的影响并采取相应的防范措施。综合分析事务所的风险承受能力、所内鉴定人员的专业素养以及鉴定业务本身的难度,考虑是否承接业务以及承接业务后在鉴定过程中如何做到全面防范风险。在构建司法会计鉴定风险防范体系的过程中,可以借鉴现代风险导向审计的思路,将主要的人力、物力、财力资源集中在容易出现风险的环节上。同时会计师事务所应当考虑构建司法会计鉴定风险防范体系的成本,以及在多大程度上能够防范风险,达到在风险防范成本最小化的基础上风险防范效果最优化。司法会计鉴定业务与审计业务有重大区别,审计可以不予累积明显微小错报,但司法会计鉴定如果考虑微小错报而不予防范的话,有可能这些微小错报累积起来影响鉴定意见。因此在考虑成本效益原则时,若鉴定人察觉防范成本过高且司法会计鉴定风险累计起来可能引发风险的,应当拒绝委托或终止鉴定。

.......

结论

本文基于经济案件高发的背景,引出司法会计鉴定的重要性。然后结合我国的现状,认为会计师事务所是目前最适合从事司法会计鉴定业务的群体。但目前对司法会计鉴定并没有出台具体可操作的文件规范,带来了很多的风险。由于司法会计鉴定的最终成果是鉴定意见,有可能对当事人的权益产生重大影响,更会影响我国司法的威严。因此有必要对会计师事务所开展司法会计鉴定业务风险进行研究。由于国内外形成的研究成果较少,本文采取了问卷调查法了解当前会计师事务所开展鉴定业务的现状,并总结出问题所在。将问题归集后,认为问题的产生来源于制度方面、鉴定主体方面、业务操作方面以及外部干扰。将司法会计鉴定风险按业务分为制度风险、鉴定主体风险、操作风险和干扰风险。按鉴定后果带来的影响分为诉讼风险和责任风险。然后本文借鉴了风险管理理论,根据全面性、成本效益、及时性和持续改进原则构建了风险防范体系。并根据司法会计鉴定风险点根据业务流程开展的顺序列表所示,根据风险带来的影响和可能造成的后果分别采用风险规避和风险防范两种应对策略。最后,本文对现存的风险点制定了防范措施。

.........

参考文献(略)