第一章 绪论

1.1 研究背景和意义

1.1.1 研究背景

在中国经济增长已经明显放缓和全球借贷成本上浮的背景下,国内部分企业的债务问题开始涌现,央行也进一步收紧对国内外金融风险的监控。

部分得益于前期全球的量化宽松政策,采取高速扩张战略,取得快速扩张的丰硕成果的企业在以最惊人的方式砸钱背后,也不断地累积财务风险。此类企业一旦碰到外部诱发风险的导火索,便很可能产生财务危机。海航集团就是其中的一个代表。

回首过去 20 年,海航集团也从一家名不见经传的地方航空企业成长为全球性的跨国企业。而海航集团面对当时航空运输业政策及行业的变动,为抗衡外部竞争者,毅然决然开启其扩张并购之路。自 2004 年其开始实施其全球并购扩张战略以来,其企业规模不断扩大,总资产从 1000 万巨增到 2017 年超 6000 亿,其扩张速度可见一斑。在大幅的扩张下,海航集团采用了诸如信托、债券、股票等方式进行了数次大规模融资,最终形成了囊括航空、物流、资本、实业和旅业等五大产业板块。截止至 2017 年,海航集团凭借 530 亿美元的总收入位列世界 500 强中的第 170 位,而前一年海航集团仅仅排名第 353 位,蹿升速度令人咋舌。

但在外界的眼中,海航集团的全球并购扩张战略一致饱受质疑,其规模和收入激增的背后隐藏的巨大的财务危机,合理性存疑的高杠杆扩张模式也同时为整个海航集团的未来可持续发展也埋下了深深的隐患。

在过去 20 年凭着中国经济的高速发展,海航集团的高杠杆扩张模式取得了成功。但是随着近年来中国经济下行压力增大,经济出现增速放缓,海航集团的高负债快速扩张模式的弊端也日益显现,其使得整个“海航系”资金链面临断裂危机。

........................

财务危机是影响企业生存的重要因素,因此吸引了许多的国内外学者对其进行研究,相关的研究方向包括财务危机的界定、财务危机的归因分析、财务危机的预警机制以及财务危机的对策等方面。

1.2.1 财务危机的界定相关研究

针对财务危机的界定的研究,国内外的研究都已经较为成熟,观点也比较集中。国外学者提出了以下观点:Altman(1968)[1],Deakin(1972)提出了“公司破产”观点,仅将已经经历破产、或者由于无力偿债且已经进行清算的公司列入出现财务危机的范畴。[2]而 DeAngelo & Karen(1990)则从财务角度切入,认为财务危机一词是用以描述企业处于经营性现金流量不足以抵偿现有到期债务的一种境况。

而国内的学者对财务危机的界定又持有如下观点:赵爱玲(2000)将财务危机界定为一种经济现象,该现象表现为企业无力支付到期债务或费用。[4]贝政新(2006)则从企业持续经营的角度界定财务危机,其在文章中将财务危机的范围狭义化,仅认为上市公司出现两年亏损才能界定为债务危机。[5]这一界定方式与房维中(1998)提出的亏损界定法观点相同。

Asquith(1994)认为,企业被迫支付高额利息是诱发财务危机出现的原因之一,而这类高额利息的产生与市场利率因素以及企业自身经营绩效相关,一旦企业所到这些因素的叠加作用,企业将有可能陷入财务危机。[7] 郭丽红(2001)通过研究发现企业杠杆作用与企业的财务危机存在关系。当企业举债经营时如果总资产利润率小于利率时,举债企业的财务成本大于其举债好处,严重时会引发财务危机。[8]李增泉(2004)运用了Logit 模型以中国的 ST 公司为样本,研究了财务危机与资本结构、治理结构的关系。通过针对 158 个 ST 公司和 158 个可比正常公司的对比分析,得出我国上市公司的财务困境和治理结构存在相关关系。[9]韩臻聪和于丽萍(2006)将债务危机的成因归纳为公司战略决策不当、公司监理机制不健全以及公司财务管理缺陷三方面原因。[10]陈庆华(2011)在其文章中从宏微观两个角度去分析分析财务危机成因,并认为微观因素在其中起主导作用。

...........................

第二章 案例介绍

海航集团于 1998 年成立至今,经过 30 年的发展,其涉及的产业已经遍布航运、旅游、物流、酒店、地产、金融、商贸等多个领域。

而海航集团现有的广泛产业布局以及其在成立后的一段时间采取一系列扩张战略,与其发家的主业——航空运输业的发展变化脱不开关系。因此,了解和剖析海航集团自成立以来,航空运输业的发展情况对于此后分析海航集团的一个行为导向及后果存在重大意义。

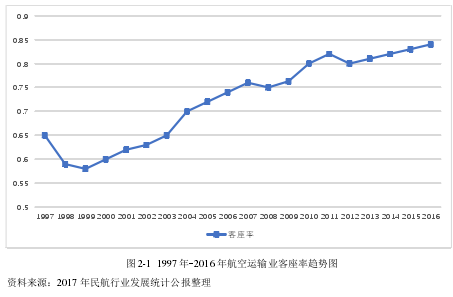

如图 2-1 所示,可以看出 1997 年至今航运的客座率呈现一个总体波动上升的趋势,且航空公司的一个客座率在2010年后均保持在一个80%以上的水平,且近年稳中有升。

.........................

2.2 公司概况

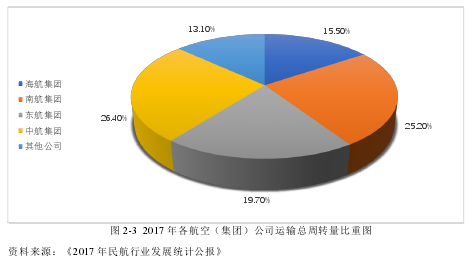

海航集团前身是海南航空——一家地方性的航空企业,但是历经 30 年的发展,现已跃居为国内第四大航空集团。如图 2-3 所示,在 2017 年发布的《2017 年民航行业发展统计公报》中,海航集团的运输周转量为 15.50%,位列全国第四位。

...........................

第三章 案例分析 ....................................... 27

3.1 分析框架构建 ....................................... 27

3.2 财务危机判定分析 .................................... 28

第四章 案例启示 ................................... 65

4.1 对于海航集团的启示 ....................................... 65

4.1.1 重新规划集团板块 ......................................... 65

4.1.2 寻合适盈利增长点 ............................... 66

第四章 案例启示

4.1 对于海航集团的启示

在第三章的最后,笔者已经评价的海航集团目前财务危机的自救行为,并且同时指出其应对措施存在一定的有效性,海航集团能够凭借“回归主业,梳理处置资产”这一举措来缓解其目前的财务危机困境。但是海航集团还需要加快其酒店、地产以及金融板块的处置速度。本部分将基于海航集团目前已经采取的应对措施有效性和风险性,提出补充应对建议。

基于海航集团上述措施对于海航集团长期抗风险能力与获利能力的负面影响,笔者认为海航集团通过边“瘦身”边整合的方式,提升海航集团剩余板块的协同性,以此增强集团整体的获利能力和应对风险的能力。

在前述案例介绍部分,笔者提及海航集团目前包括航空、实业、资本、旅业、物流五大板块,在决定剥离出售整个部分实业板块和资本板块后,海航集团的进一步需要做的就是如何整合剩下的资产重新规划集团版块。

........................

本文基于国内外学者在财务危机界定、归因、应对措施以及预警机制等方面的研究成果,选取海航集团 2017 年爆发的财务危机进行案例研究。在介绍了海航集团基本情况以及相关危机事件的基础上,从定性和定量两个维度对海航集团目前的危机事件做出了判定,运用“判定-成因-后果”的分析思路系统地分析了海航集团此次财务危机的全貌。同时结合海航集团目前应对财务危机的措施,分析了企业目前的自救能力,得出了以下结论:

一、通过上述海航集团目前的危机事件外在表现以及 Z-score 模型和 F 值分数模型,本文从定性和定量两个维度,判定海航集团目前财务风险较大,且旗下对外负债占比 85%以上的三家代表企业均面临处于一个严重财务困境的程度,其余企业虽然从指标和模型上看财务风险程度较小,但结合其担保抵押情况来看,其财务状况也不容乐观。综上,海航集团目前已经出现了财务危机。

总体而言,除供销大集、海航基础两家企业的 F 值结果显示企业的财务风险还是处于较为安全的区域,两个模型结果存在差异外,两个模型的测算结果基本一致。而针对两个模型在此处的不一致的情况,笔者通过对比模型变量和回归假设,发现 F 值分数模型在考虑资本结构的安全性时使用的是所有者权益的市值,而 Z-score 模型使用的账面价值,因此,Z-score 在设定警戒值时可能更加地保守,对于财务风险的判定采用更加严苛的标准。这一定程度也表明该结论准确性较高,海航集团财务风险整体较高,陷入财务危机的可能性很大。