本文是一篇财务管理论文,本文分析 PDCA 模型应用于财务共享服务中心绩效管理的适当性,在此基础上提出基于 PDCA 模型,构建以“五个维度”、“四个阶段”、“八个步骤”三个关键词为线索的财务共享服务中心绩效管理体系。

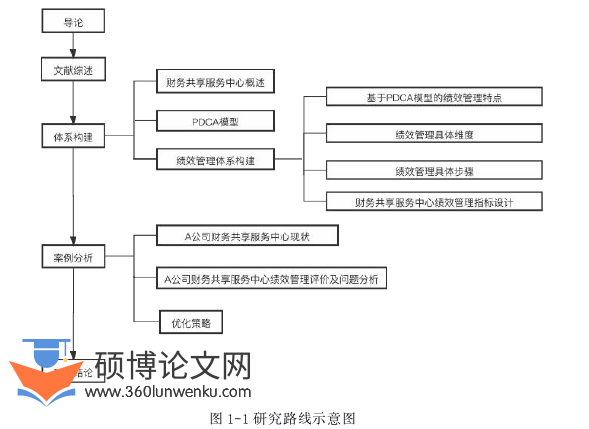

1 导论

1.1 研究背景及研究意义

1.1.1 研究背景

财务共享服务中心的应用和普及已成为财务管理领域不可逆的时代潮流。第一,从企业外部环境来看,“大智移云”背景下的社会环境给包括集团战略定位、内部架构、企业文化和财务模式在内的内部管理带来了前所未有的挑战,随着信息技术在商业环境和日常生活中的广泛应用,传统意义上时间和空间的概念在现在社会生活中发生了根本性的改变;第二,从企业自身来看,随着我国改革开放以来实体经济的全面发展和全球化势力的迅速扩张,企业集团的经济业务形式更加丰富,业务量指数式增长,对财务信息的准确性、可比性和及时性提出了更高要求,给传统财务和传统企业管理带来巨大冲击;而财务共享服务中心的出现,将重复性高、规模大、标准化程度高并且在实现自动化的情况下能够大幅提升其质量和效率的会计基础核算工作集中处理打破了财务处理领域原来对于时间和空间的观念,加强企业集团对分、子集团的财务管控,为企业在信息化大环境中赢得一定意义上与财务成本相关的竞争力。除此之外,财务共享服务中心在实现会计集中核算,加强集团管控能力的同时,能够通过优化相关信息系统功能、优化相关财务业务流程等方式为企业集团提供财务相关的战略支持,使集团能在大环境下进一步扩大竞争优势。第三,从国家政策上看,党中央更是在十八届五中全会首次提出共享经济概念;财政部也在十四五时期《企业会计信息化发展规划(2021-2025)》中提到,建议大型企业集团在其下属机构较多,分布区域较广的情况下,应当逐步推进财务模式转型,推动财务信息化建设工作,建立财务共享服务中心。

.......................

1.2 研究目的、内容与研究路线

1.2.1 研究目的

本文基于国内外关于财务共享服务和绩效管理的相关理论,借鉴国内外已有研究成果,首先构建基于 PDCA 模型的财务共享服务中心绩效管理体系;其次,在分析 A 集团财务共享服务中心的建设背景、运营成效以及绩效管理现状的基础上,对其绩效管理现状进行问卷调查,同时,基于绩效管理问卷调查结果找出其绩效管理过程中的问题,根据构建的基于 PDCA 模型的财务共享服务中心绩效管理体系分析原因;最后,针对相关问题提出 A 集团财务共享服务中心绩效管理优化策略,具体研究目的如下:

(1)梳理、总结财务共享服务以及绩效评价的代表性研究成果以及理论基础,界定本文所涉及的财务共享服务相关概念。

(2)提炼财务共享服务中心和 PDCA 模型的特点,分析 PDCA 模型应用于财务共享服务中心绩效管理的适切性,并构建基于 PDCA 模型的财务共享服务中心绩效管理体系。

(3)以 A 集团为例,分析 A 集团财务共享服务中心建设现状和运营情况,根据其绩效管理评价结果找出问题,并提出相应绩效管理优化策略。

财务管理论文怎么写

.........................

2 国内外相关研究及评述

2.1 财务共享服务概念及影响因素的相关研究

2.1.1 财务共享服务概念

财务共享服务引申于共享服务这一理念。二十世纪九十年代末,Gunn 等人首次提出共享服务,认为共享服务除了提供基本的相关服务外,还需要共享组织的成员、技术等资源,这可以使集团将注意力从琐碎且非价值型创造活动转移至价值型创造活动中,从其分散管理中取得竞争优势[1]。Quinn(2000)在其文章中指出财务共享服务也可以作为是一种为其集团以外的客户提供服务已收取费用的商业模式[2]。哈佛教授 Bryan(2004)指出共享服务在今天这个复杂的商业环境中已经渗透至人们的日常生活中,即使你没有财务共享模式,但也可能正在享受使用共享模式的集团所提供的人力资源、信息资源和财务资源等[3]。

共享服务作为独立于企业集团内部其他组织机构的形式为其提供各项业务活动服务的理念在 20 世纪九十年代末期逐步形成。其中,财务共享服务中心的概念在 1997 年由 Danna 等人首次提出,他们认为财务共享服务中心可以在企业组织架构中独立存在,并且可以通过向其他业务单元、组织实体提供服务+服务收费的方式实现商业化价值[4]。Moller(1997)提出,财务共享服务中心是一个集团内部职能明确的独立组织,能为多个企业集团下属组织单位提供财务业务活动支持,包括企业集团的分、子集团[5]。Bergeron(2010)通过大量案例研究认为财务共享服务中心是一个能够为企业提供低成本、高效率、创造价值服务的独立、半自治组织[6]。Brian(2016)对其形式进行深入研究,认为财务共享服务中心是将企业原有的部分业务整合至新职能单元进行业务活动,并且这个职能单元存在明确、有效的组织层级和业务流程,同时,可以通过一定的资源整合,从而降低企业财务成本、提高财务效率,使企业将更多的精力放在其他可创造价值的业务活动中[7]。Naini 和 Aliahmadi(2019)强调财务共享服务中心可以作为企业集团内部一个企业性质的组织机构[8],除为企业集团自身及其下属机构提供服务的同时,还可以对外开放,成为独立的利润中心。

............................

2.2 绩效管理概念的相关研究

绩效管理引申于绩效评价这一理念。而绩效评价的源头可追溯至“科学管理之父”Taylor 基于大量科学管理的实验发表的《计件工资制》(1895)、《车间管理》(1903)、《科学管理原理》(1912)中主张将集团绩效和员工绩效相关联的做法。

20 年代初期,美国通用集团率先尝试用标准化的评价方式对其员工的工作质量和工作效率进行考核,绩效评价研究和应用的热潮随之而来。学者们对一致认为,绩效评价是对企业员工工作结果确认过程。

Spangenberg(1992)指出传统的绩效评价仅仅是一个绩效管理过程中的一环,集团仅通过对绩效进行结果进行评价,很难达到组织绩效目标[26]。Nicklos(1997)在其文章中学对热衷于设计绩效评价体系的现象发出质疑,提出企业需要重新审视其绩效评价及其管理问题[27]。

詹姆斯(2011)提出绩效管理实质上是管理者与员工通过有效沟通共同达成既定目标的过程,并且成功的绩效管理离不开管理方案的有效落实[28]。

赫尔曼(2013)指出,绩效管理是一个从设定绩效目标、观察实施过程、在过程中沟通绩效内容,再到管理层提供绩效辅导、员工接受绩效辅导、反馈对绩效内容理解的一个持续性过程,并且在过程中员工的工作行为和产出与管理者的组织目标始终保持一致[29]。

李文静和王晓莉(2015)认为企业实践中的绩效不仅以结果或产出为对象,更应该关注其绩效行为,对行为过程进行观察、记录和考察[30]。孙海发等(2015)认为不同绩效类型应当根据其性质特点确定不同的绩效周期,从而保证组织能够能够及时、充分掌握各个组织层面的绩效情况[31]。赵日磊(2016)指出绩效管理的三个主要特征,即多因性、多维性和动态性,认为组织绩效管理应当从有效性、效率和变革性三个方面进行考量[32]。康良国和吴超(2021)提出大数据环境下的企业绩效管理促使绩效信息服务更加自动化、智能化、实时化和高效化,但现阶段企业仍停留在初级信息化阶段,缺乏动态的信息流反馈给组织用于绩效管理[33]。

..............................

3PDCA 模型在财务共享服务中心绩效管理中的应用.....................................12

3.1 财务共享服务中心概述.................................12

3.1.1 财务共享服务中心的定义.....................................12

3.1.2 财务共享服务中心的特点...................................12

4A 集团财务共享服务中心现状分析..........................................29

4.1A 集团概况......................................29

4.2 财务共享服务中心建设及运营情况..................................29

5A 集团财务共享服务中心绩效管理评价及问题分析.............................45

5.1 问卷信度和效度分析................................45

5.1.1 信度分析....................................45

5.1.2 效度分析....................................45

6A 集团财务共享服务中心绩效管理优化策略

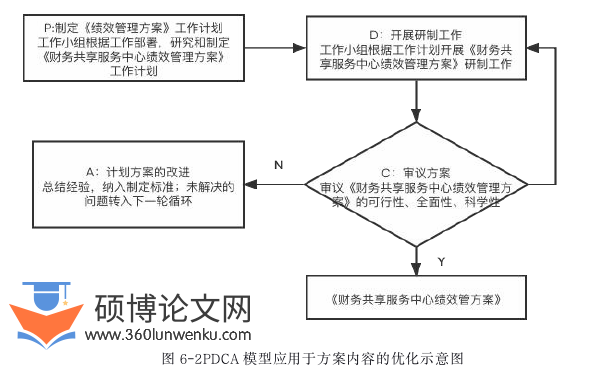

6.1 计划制定阶段优化策略(PLAN)

方案内容的优化

财务共享服务中心绩效管理方案的设计是绩效管理行动开展的重要前提和基础,其质量水平直接影响和制约财务共享服务中心绩效管理水平和绩效结果,因此,A 集团需要从研制和提高财务共享服务中心《绩效管理方案》为着眼点,通过提高其本文内容质量促进绩效管理的质量。

按照 PDCA 循环理论,《绩效管理方案》的研制过程主要分成制定方案研制计划(P)、根据研制计划开展研制活动(D)、对《绩效管理方案》的科学性、全面性以及可行性进行分析、审议(C)、进一步完善《绩效管理方案》,具体如图 6-2 所示:

财务管理论文参考

............................

7 研究结论

本文在对国内外关于财务共享服务及其实施影响因素、财务共享服务绩效管理相关文献进行分析和梳理的基础上,首先,基于财务共享服务中心和 PDCA模型的概念和特点,分析 PDCA 模型应用于财务共享服务中心绩效管理的适当性,在此基础上提出基于 PDCA 模型,构建以“五个维度”、“四个阶段”、“八个步骤”三个关键词为线索的财务共享服务中心绩效管理体系。

其次,通过分析 A 集团财务共享服务中心及其绩效管理现状,结合问卷调查法对其绩效管理进行结果评价和问题分析:一是对问卷进行信度和效度分析,同时用因子分析验证四个阶段下八个步骤归类的正确性;二是利用熵权法,以“分值”和“离散程度”为核心词构建绩效管理结果分析矩阵,,从“分值低,离散程度低”、“分值低,离散程度高”、“分值高,离散程度低”、“分值高,离散程度高”四个矩阵角对绩效管理八个步骤进行归类、分析,并根据四个矩阵角性质建立应用标准,根据问卷结果对八个步骤应受关注程度进行排序。认为 A集团应当从方案内容和科学性和全面性、绩效管理的优化和改进、绩效管理组织机制完善程度、员工配合程度、监测力度、设计过程的严谨性和合理性、评价结果的准确性和客观性、绩效管理结果的总结和应用这七个指标对应的步骤按其重要性程度对其进行分析和改进;三是在绩效管理结果分析的基础上,结合 A 集团现状对绩效管理问题及其原因进行分析和总结,认为集团存在以下几个问题:1、在计划制定阶段(PLAN)缺少专家团队的指导、撰写人员缺少专业性,方案审议工作缺少审议标准和审议流程,多方面原因造成绩效管理方案设计过程的不严谨、不合理,进一步影响了绩效管理方案的科学性和全面性;2、在实施阶段(DO)缺少完善的绩效管理组织结构,且员工参与绩效管理积极性不高,使绩效管理质量的提升失去有力的组织保障;3、在实施评价阶段(CHECK)发现绩效管理监测力度不足,且全部由 A 集团内部对财务共享服务中心组织绩效进行评价的评价方法较为单一,前者致使 A 集团在绩效管理方案在实施过程中出现偏差,后者影响其组织绩效评价客观性,后续影响组织绩效的优化、改进工作;4、在改进阶段(ACTION),集团在绩效结果的总结和应用方面表现较好,但在绩效管理的优化和改进方面缺少明确的改进机制,致使绩效管理无法进入下一轮循环进行质量持续改进,制约绩效管理工作的持续性阶梯上升。

参考文献(略)