第一章 绪论

1.1 选题背景与问题的提出

1.1.1 选题背景

创业板市场,是我国证券监管机构为中小企业提供资金融通渠道和成长支持的证券交易市场。创业板市场一方面为中小企业提供了低成本融资渠道;另一方面为风险投资机构提供了投资渠道和上市退出渠道,增加投资回报率,两者形成良性发展。此外,创业板市场对补充中小板和主板市场的缺失,为我国进一步建立和完善资本市场意义重大。

创业板正式于 2009 年 10 月正式开板运行,目前运行已超过 10 年。运行期间,创业板不断完善和发展,截止 2019 年 12 月 31 日,创业板总流通股本 3061 亿股,正常上市公司 791 家,总流通市值 40231 亿元。创业板上市企业自开市以来,多家公司因违规而受到监管部门的惩罚,由于在发行过程中存在欺诈行为,并且在对外披露信息方面也存在违规行为,欣泰电气被强制退市;因连续三年净利润低于零,金亚科技、乐视网暂停上市;因净资产低于零,千山药机也被暂停上市。

创业板市场创建了优胜劣汰机制,有助于提高社会创新效率。党的十九大指出,要优化完善市场经济体制,对创新性企业加强融资等政策支持。目前国内经济形势复杂、国外经济形势多变,全世界经济体系均面临风险和挑战,经济下行压力不减,面临压力,我国经济发展以扩大内需,调整结构,保证增长为目标,解决我国经济发展困境。在这种背景下,支持创业板市场的完善和发展,不仅能帮助缺乏资本和管理资源支撑的新创企业解决亟需困难,也是践行我国经济发展宗旨的题中要义。

创业板市场作为我国证券市场不可缺少的一部分,其目的是有效发挥创业板市场功能,即促进创新企业、科技型企业及国家战略性新兴产业的成长与发展。创业板也是我国证券市场的重要组成部分,与其他市场的功能和属性一致,创业板为亟需资金的中小企业和有闲置资本和管理资源的投资者搭建了重要的交易平台,且这个平台公开透明,交易主体主要是上市公司、券商和投资者等。

..........................

1.2 研究目的与意义

1.2.1 研究目的

在 IPO 过程中,为了通过发行审核,提高发行股票的溢价,增加募集资金,上市公司存在对收益进行管理的动机。总结国内外学者对各个板块市场的研究,尽管不同国家及市场的经济环境和监管制度均有所不同,但上市公司在 IPO 过程中采用盈余管理手段是一个普遍现象,如果公司在 IPO 前通过调整收入或费用调增收益,上市后业绩将会出现一定程度的负增长。我国创业板上市公司也同样没有免于这种现象,在上市后的业绩呈现大幅度下滑,这是否在一定程度上意味着创业板公司在 IPO 过程中,存在人为调增业绩表现的行为。针对这一现象,结合已有的盈余管理研究,本文基于应计盈余管理和真实盈余管理视角,研究了我国创业板 IPO 公司在上市前后是否进行了盈余管理,采取了怎样的盈余管理行为,首次公开发行股票前后年度企业业绩变化呈怎样的趋势,是否是公司对经营收益的管理行为导致了业绩变化,创业板公司特点,如公司规模、股东、资本结构等因素对盈余管理和业绩波动产生怎样的影响。本文将针对这些问题进行探讨,旨在找到进一步完善创业板上市公司监管的方式,促进我国创业板健康发展。

1.2.2 研究意义

1.理论意义

目前关于盈余管理的研究涉及多种不同动机:如 IPO 动机、股权再融资动机、逃避惩罚动机等。而其中关于 IPO 动机也有多个研究方向,如检验在不同市场 IPO盈余管理行为的存在性、分析盈余管理与 IPO 抑价的关系、寻找影响 IPO 盈余管理的因素等。

关于公司在 IPO 过程中盈余管理行为,大多数学者认为上市公司在首发过程中存在盈余管理,实证研究结果和上市前后的业绩变化也解释了这一说法;也有部分学者认为,由于法律法规监管日趋严格,上市公司对盈余进行操控的空间逐渐萎缩,并且如果制造虚假信息或者违法披露信息,会受到法律诉讼、风险警示、退市等严厉的惩罚,对公司市场形象和经营造成难以挽回的负面影响,由此可见IPO 上市公司可能会慎重决定是否采取盈余管理的手段。那么,创业板公司在首次公开发行过程中是否存在 IPO 动机的盈余管理行为,盈余管理是否是首次公开发行后业绩变化的主要原因、影响 IPO 公司盈余管理手段选择的因素等理论问题值得我们探究。

.............................

第二章 文献综述

2.1 盈余管理

根据是否直接影响经营活动现金流量,将盈余管理划分两类:分别是应计盈余管理(Accrual Earnings Management)和真实盈余管理(Real Earnings Manag-ement)。应计盈余管理影响会计利润,具体方式是操纵应计收入和费用;真实盈余管理通过改变经济活动的实质来操纵盈余。早期对于应计盈余管理的使用较为普遍,随着证券市场监管制度的严格和监管手段的完善,国内外公司的应计盈余管理操作空间受到压缩,而真实活动的盈余管理因其操作手法的隐蔽性,开始得到更多运用。

2.1.1 应计盈余管理

应计盈余管理是指通过变更会计政策和估计、改变成本或收入的确认时间来操纵当期报表收益的盈余管理行为。

国外早期研究发现,公司通过人为调整会计计量政策和方法来调节盈余。有上市计划的公司常利用折旧的计提和变更、坏账准备来扩大操纵盈余(Rao,1989[5];Keating,2000[6])。DuCharme,Malatesta和Sefcik(2001)验证了IPO公司在首次公开发行前为了美化报表,吸引投资者,会调节应计利润,增加盈余[7]。

国内研究发现,利用应计盈余管理手段调节利润是我国公司常用的手段,并且手段基于会计政策的变化而适时调整。王生年(2008)研究发现我国上市公司经常运用存货、应收账款、减值准备等科目调整报表[8]。吴克平(2012)实证研究发现:上市公司通过调整报表科目进行盈余管理,如累计折旧、资产减值损失等科目[9]。陈秧秧(2016)研究发现:在2014年新固定资产加速折旧政策实施后,企业通过变更会计折旧政策调减当期利润、增加以后期间的利润[10]。

.......................

2.2 盈余管理的动机

国内外关于盈余管理的动机研究,主要归纳为资本市场动机、契约动机、政治动机等。在同一家公司的经营管理过程中,经营决策可能是在多种动机的综合作用下作出的。

2.2.1 资本市场动机

资本市场动机可分为以下几类:如IPO、配股和增发动机、股权再融资、并购动机和保壳动机等。通过操控盈余、美化报表来通过发行审核或获取较高的股票首次发行价格是上市公司的主要行为动机。20世纪90年代后期,国外学术界开始从资本市场的角度来研究盈余管理行为。1.IPO动机首次公开发行(IPO)前,为确定股票价格,企业发布的财务信息等相关资料是市场确定股票价值和投资意向的重要参考指标。

多位国外学者证实IPO企业通过盈余管理,美化提交的财务报表信息,从而提高首发价格、募集更多资金、顺利实现上市(Loughran,Ritter,1995[37];Roychowdhury,2006[11])。Teoh,Wong,Rao(1998)[38]和Teoh,Welch,Wong(1998)[39]选择美国20世纪八九十年代约一千家以上的IPO公司作为样本,发现样本公司在股票首次发行年度具有较高的正收益和异常应计利润,而上市后则表现出较差的长期收益和负向异常应计利润,IPO年度非预期的异常应计利润则解释了上市后收益和股票回报的横截面变化。

在国外研究的基础上,结合我国国情,国内学术界自2000年前后开始研究盈余管理的的资本市场动机,随着研究的深入,开始结合应计和真实盈余管理方式的选择研究IPO动机。

张宗益和黄新建(2003)选取了1991-2000年中国上市公司为样本进行实证研究,结果表明:在股票首发当年和前后一年,我国上市公司显著存在盈余管理行为,发行当年的可操控性应计利润数值显著大于零,盈余管理程度最高,而在后两年没有证据显示公司存在盈余管理[40]。黄呈祥(2010)对我国不同行业准备上市的公司研究,根据Jones模型检验结果,发现各行业IPO公司普遍存在盈余管理[41]。蔡春等(2013)研究了盈余管理方式与发行价的关系,发现IPO公司为实现发行价格最大化,在衡量的成本和收益的基础上同时实施了应计盈余管理和真实盈余管理[42]。张岩(2019)研究发现应计盈余管理程度会随着公司IPO程序启动的推移而逐渐下降,而真实盈余管理的程度会逐渐上升[43]。

..............................

第三章 理论基础与研究假设.............................23

3.1 相关理论...........................23

3.1.1 契约理论............................23

3.1.2 信息观理论..........................23

第四章 研究设计...................27

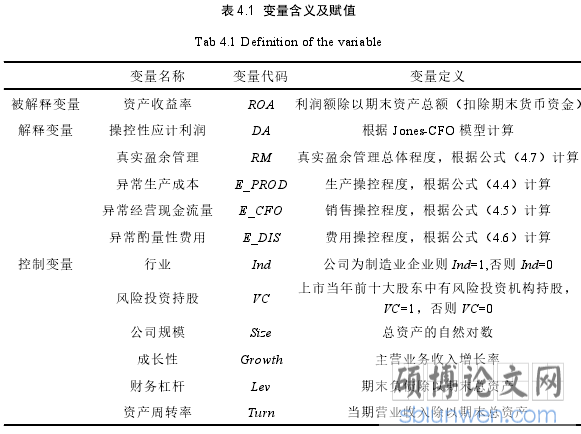

4.1 数据来源............................27

4.2 变量选取........................27

第五章 实证检验与分析..........................33

5.1 描述性统计...............................33

5.1.1 IPO 前后总资产收益率分析............................33

5.1.2 应计盈余管理描述性统计和分析....................................35

第五章 实证检验与分析

5.1 描述性统计

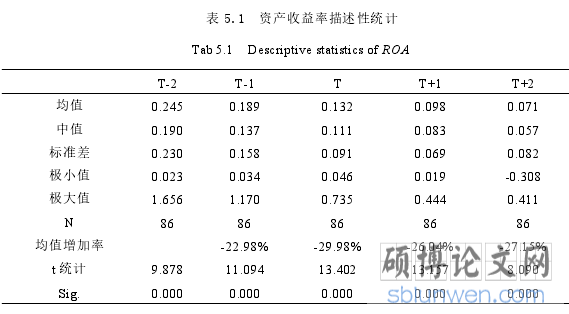

5.1.1 IPO 前后总资产收益率分析

表 5.1 反映了样本公司在上市前后资产收益率(ROA)的描述性统计结果,公司在上市前两年至后两年,总资产收益率的均值和中值逐年下降,均值由上市前两年的 0.245 下降至后两年的 0.07,平均每年下降 26%。这说明创业板 IPO 公司的业绩在上市前后期间存在逐年下滑的现象。

........................

第六章 研究结论与建议

6.1 研究结论

本文以 2016 年在创业板成功上市的公司为研究对象,对在 IPO 过程中公司盈余管理行为、业绩水平变化情况以及盈余管理的各个变量指标之间的相关性、可能影响业绩变动的因素与业绩表现之间的相关关系进行实证研究,得出如下结论:

(1)创业板上市公司的总资产收益率在首次公开发行过程中不断下降,总体而言,创业板 IPO 公司在上市后明显存在业绩下滑的现象,需要引起证券监管部门的注意和投资者的警觉。

(2)创业板公司在上市前后均实施了真实和应计盈余管理活动,且真实活动盈余管理的实施程度高于应计盈余管理。创业板公司上市后的盈余管理的水平较上市前显著下降,表明创业板公司存在为实现上市而实施盈余管理的动机。创业板公司不仅通过操纵盈余实现上市融资的目标,还会利用盈余管理活动调节上市后的市场表现。

(3)盈余管理是公司业绩波动的重要原因。创业板公司在上市前后实施操纵盈余的活动对公司产生的影响是不同的,采用应计盈余管理在 IPO 期间提升了业绩,而真实盈余管理对 IPO 前后期间的业绩产生了负面影响。但是,通过盈余管理使公司报表业绩改善的做法往往只能在一定期间内起到作用,不能从根本上增加企业竞争力,特别是真实盈余管理甚至会导致公司在较长时间内的业绩表现下滑。

(4)创业板公司在上市前后运用了生产、销售和费用的经营手段进行真实盈余操纵,最常用的手段为生产操纵、其次采用销售操纵,比较少采用的是酌量性费用操纵,原因这可能与三种手段的实施难易程度、对盈余的影响程度和方向有关。

参考文献(略)