本文通过对文献的归纳总结发现,目前中国缺乏一套标准的、通用的评价指标体系对汽车业进行财务绩效评价。结合宏观经济环境和政府政策对中国汽车行业发展的现状及未来趋势分析,发现中国汽车行业虽遭受经济寒冬和“禁售”政策的影响,生产量和销售量的增长速度有所降低但依旧保持增长。

1 导论

1.1 研究背景及选题意

1.1.1 研究背景

改革开放四十多年以来,中国汽车行业发展成国民经济的重要支柱行业。自经历二十世纪九十年代中国汽车行业经历经济体制由计划经济向市场经济转变时期和二十一世纪初的高速增长时期以来,中国汽车行业逐步由成长期步入成熟期。并于 2009 年至 2017 年连续九年间,汽车整车的生产量和销售量增速稳居世界第一位。在国民经济发展新常态下,中国汽车行业发展虽然成绩显著,但也存在一些问题。

中国汽车行业大而不强的矛盾依然突出,大多数汽车企业存在如下问题:技术优势不明显、配套设施无法完全自主生产、企业体系并不完善、市场监管力度弱、产能过剩等。并且,随着国家对环保、交通的重视,我国巨大的汽车保有量也会带来相应的社会矛盾。同时,外国优秀企业的进驻也会对中国的汽车品牌带来一定程度的冲击。内外交互影响下,中国汽车行业的发展到了一个关键时期,而质量是发展的重中之重。

财务绩效是企业在生产和运转中质量发展的核心体现,是企业发展壮大过程中的重要表现。因此,各个企业都要重视财务绩效,将其渗透到企业生产的各个环节,成为企业管理的核心之一,从而维持企业的可持续发展。

1.1.2 选题意义

(一)理论意义

财务绩效是企业竞争力理论的一个研究热点,本文的研究对于推动财务绩效评价理论的创新、DEA 模型的应用拓展与创新有着重要的理论意义。

(1)有利于推动财务绩效评价理论的创新

通过掌握国内外汽车业的内涵及分类,了解国内外财务绩效评价的方法和理论,研究汽车业公司的财务绩效评价理论,可以为今后的相关研究奠定基础。

(2)有利于促进 DEA 模型的应用拓展与创新

在阅读大量文献后,发现对汽车业财务绩效评价的主要评价方法是传统 DEA、因子分析和沃尔分析等。与传统 DEA 方法相比,本文选择的三阶段 DEA 方法有效分离了环境因素和随机噪声,可以得出管理无效率对财务绩效的影响,是对 DEA 模型应用的拓展且有利于日后研究的创新。

.....................

1.2 国内外研究现状

1.2.1 国外研究现状

绩效评价的建立及相关理论方法和实践研究的产生主要是为了有效解决由国外现代公司治理结构和制度的变化而引发的公司所有者与管理者之间的“委托代理”问题。

美国学者泰勒于 1891 年发表了科学管理理论。紧随其后,以美国为代表的各国学者也开始针对绩效管理和绩效评价方法从不同角度进行深入的研究。福布斯杂志[1]于1917 年,通过总资产收益率评价方法来分析比较美国大型工业制造企业和铁路企业上市公司股票的实际运营业绩和表现。美国学者亚历山大·沃尔[2]于 1928 年提出为沃尔评分法。该方法选择适合企业的财务指标并将相应的指标赋予企业合理的评分权重,将其与行业内以平均利润率为基础的若干个财务比率进行比较,得出相对比率再得出总资产评分,以此为依据来分析和了解企业的实际财务和绩效的情况。美国学者彼得·德鲁克[3]在 1950 年的研究中指出政府和企业追求的经济目标为利润最大化,但这并不是最重要的目标。并通过对实证研究确定了企业绩效的主要指标。思图斯特咨询公司[4]在1991年首次提出将企业全部的资本收益减去所有运营成本后的净利润余额作为评价指标来衡量真正了‘经济’利润的方法,即经济附加值(EVA)法。美国学者卡普兰及诺顿[5]于 1992 年首次提出了平衡计分卡,并指出该方法结合企业财务和非财务等方面的影响因素,建立了一个系统的评价指标体系,进一步完善了对公司经营绩效全方面的综合评价。近年来,一些学者也对此进行了广泛研究。如 Yang, Hyuckseung 和 Klaas(2011)[6]研究发现,薪酬差距对个人和工作绩效都有负面影响。Diego AlfonsoVazquez-Brust,José A. Antonio Plaza-Ubeda 和 jeroen dijkshoorn(2013)[7]研究表明环境保护可以对财务绩效产生积极影响。财务绩效与环境绩效呈正相关关系,而与环境管理无显著关系。Veronika Fenyves,Tibor Tarnóczi 和 Kinga Zsidó(2015)[8]认为财务绩效评价的目的是持续监控公司运营的效率和经济性,以及为公司决策提供信息。DEA方法可以完成传统指标分析,尤其是分析目的是获取更多有关运营和技术效率的数据时。Hornungová ,Jana 和 Milichovsky, Franti ek(2016)[9]着重于确定影响农业公司绩效的财务指标。他的研究表明农业公司最重要的因素是与公司规模相关的,具有最强大影响力因素是“运营因素”。Miroshnychenko Ivan;Barontini Roberto 和 Testa Francesco(2017)[10]表明内部绿色实践(污染预防和绿色供应链管理)是主要的财务绩效的环境驱动因素,而外部绿色实践(绿色产品发展)在决定财务绩效方面起次要作用。Malague oRicardo;Lopez-Valeiras Ernest 和 Gomez-Conde Jacobo(2017)[11]研究发现公司在发展阶段中运用平衡计分卡可能会影响财务绩效和创新成果的平衡。呈现出更高水平的开发性创新。Ghosh 和 Ansar(2018)[12]发现董事会本身并不会不利于绩效,但会存在董事会成员之间的搭便车问题和耗时的决策过程。因此董事会规模需要考虑地区和经济后仔细定制。

.....................

2 中国汽车行业及其发展态势分析

2.1 汽车行业

2.1.1 行业

行业在《中华汉语词典》1中的解释是工商业中的类别。在实际生活中中,行业是指一个企业群体,这个群体成员是由一组提供同性质且相互密切替代的产品或服务的企业构成。在国民经济或者其他经济社会中,将从事同类生产的经营单位或者个体进行分类,具体可以划分为汽车业、农业、交通运输业等。

2.1.2 汽车行业

根据《国民经济行业分类》2中的行业分类,汽车行业属于制造业门类,也称为汽车制造业。根据汽车企业的经营内容,汽车制造业可以分为汽车整车制造、零部件制造和汽车修理等。根据汽车使用客户分类,汽车制造业又可分为乘用车制造和商用车制造,其中乘用车制造根据车型又可划分为轿车制造、SUV 制造和 MPV 制造等,而商用车制造又可以分为客车制造和货车制造两大类。在本文中,所有以汽车整车下设分类为主营业务的均为研究对象。

....................

2.2 中国汽车行业总体情况

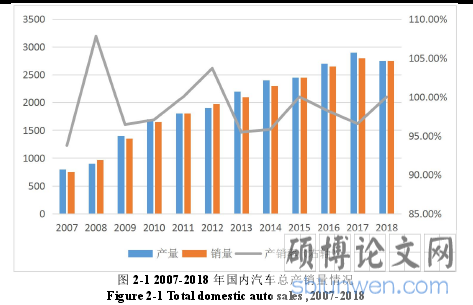

经过二十世纪九十年代年中国汽车工业经济体制转变时期、二十一世纪初的高速增长期和发展至今的回归理性三个时期,国内汽车行业逐步由成长期步入成熟期。并于 2009 年至 2017 年连续九年间,中国汽车整车的生产量和销售量增速均居于世界第一位。根据中国智研咨询中心针对 2019 年至 2025 年中国汽车行业的市场发展趋势调查和未来的研究与投资发展前景预测的相关数据分析报告,可以清楚地看出,2007 至2017 年间中国汽车生产量和销售量不断增长,并于 2017 年突破中国汽车生产量和销售量的历史最高点,生产了 2,907.34 万辆和销售了 2,894.15 万辆,较 2007 年分别增长227.73%和 229.45%,年化复合增长率分别为 12.60%和 12.66%。2018 年,受宏观经济增速阶段性放缓及中美贸易摩擦事件的冲击影响,中国汽车行业生产量和销售量首次出现负增长,较 2017 年分别下降 4.35%和 2.97%。

根据上图可以看出,2007年至2010年三年间,中国汽车产量的平均增速为26.78%,该增速远远超过相同时期 GDP 的增速。2011 年至 2018 年,中国汽车产量的平均增速为 5.82%,该增速与相同时期 GDP 增速基本持平。因此,预计未来中国汽车产业的产量增速将贴近 GDP 的增速。

.............................

3 汽车行业上市公司财务绩效评价体系....................................13

3.1 汽车行业上市公司财务评价指标体系构建.........................13

3.1.1 评价指标体系的构建原则.................................13

3.1.2 汽车行业上市公司财务绩效评价指标构建过程...........................13

4 中国汽车行业上市公司财务绩效综合评价....................................19

4.1 研究样本与数据说明......................................19

4.1.1 研究样本...............................19

4.1.2 数据说明......................20

5 结论与展望..........................40

5.1 主要结论..........................40

5.2 研究不足之处..........................40

4 中国汽车行业上市公司财务绩效综合评价

4.1 研究样本与数据说明

4.1.1 研究样本

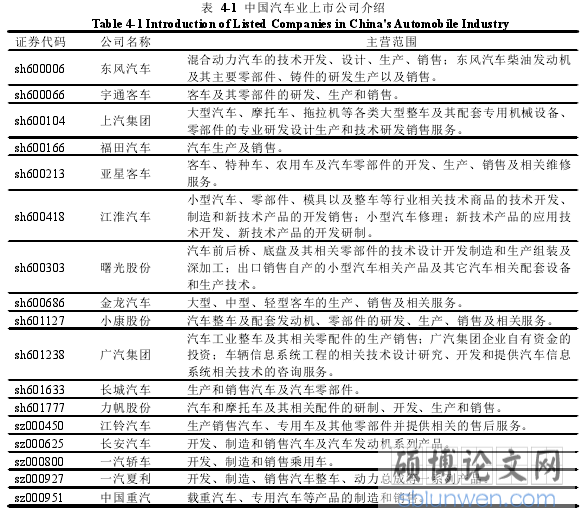

为了使数据处理结果更有针对性和合理性,在选取样本时选取相同主营业务的公司作为评价样本。首先,通过新浪财经网行情中心的分类,在申万二级分类标准的检索目录中选择“汽车”这一分类,并将这一分类下的所有公司作为备选的研究样本。其次,在同质性原则的基础上,在研究区间内选取主营业务为整车生产销售的上市公司。最后,剔除带有 ST 字样的上市公司,ST 意味着公司出现了财务异常的状况,存在管理风险。这一类上市公司财务数据不能与其他公司一样带入数学模型中进行数据处理和分析,因此本文在研究中剔除了带有“ST”字样的上市公司以及数据不完整的样本。

根据以上述件筛选以下 19 家汽车公司作为研究样本:

......................

5 结论与展望

5.1 主要结论

本文立足于企业财务绩效与财务绩效评价的理论基础上,分析中国汽车整车制造业上市公司的发展现状及未来发展趋势,根据中国汽车整车制造业上市公司的行业特征,构建了一套适用于中国汽车整车制造业上市公司财务绩效评价指标体系并运用三阶段 DEA 法对其进行实证研究与分析,得出以下结论:

(一)评价体系不健全

通过对文献的归纳总结发现,目前中国缺乏一套标准的、通用的评价指标体系对汽车业进行财务绩效评价。

(二)汽车行业产销量将低速增长

结合宏观经济环境和政府政策对中国汽车行业发展的现状及未来趋势分析,发现中国汽车行业虽遭受经济寒冬和“禁售”政策的影响,生产量和销售量的增长速度有所降低但依旧保持增长。

(三)中国汽车行业上市公司财务绩效未达到有效水平

结合汽车行业的特征及相关原则构建评价指标体系,采用实证分析的方法对汽车行业相关上市公司进行财务运营效率的研究。分析结果显示,中国大部分汽车整车制造业上市公司的绩效值未达到有效状态,不论是宏观上经济环境、政府政策还是微观上企业创新能力、规模效益等方面,中国汽车公司均未占有优势,因此效率值未达到有效水平。

(四)采取相应措施可以提升公司绩效水平

结合实证分析结果和公司实际运营情况,发现通过合理安排资本结构、提高自主创新能力、控制适度的规模效率范围和建立统一有效的评价标准能够有效提升中国汽车业上市公司的财务绩效评价水平。

参考文献(略)