1 绪论

1.1 选题背景我国在 2019 年 4 月修订出台了《上海证券交易所科创板股票上市规则》,这是我国资产市场快速发展的结果。《上海证券交易所科创板股票上市规则》允许设置差异化表决权股权结构的企业上市,这表明具有表决权差异的公司股权结构首次登上我国资本市场舞台,这也代表着我国首次尝试双重股权。双重股权并非十全十美,因此必须提前预估并研究我国引入双重股权可能出现的问题,并对此提出合理解决方案。2018年 4 月 30 日香港证监会正式出台公司实行双重股权制度,香港首家实行双重股权制度的公司就是 2018 年 7 月 9 日成功登陆港交所的小米公司。港交所从不实行双重股权到迎来第一家“同股不同权”的小米集团的变化历程也可谓是困难重重。就在 6 年前,港交所错失了阿里巴巴,这次事件也是引起了轩然大波。在 2013 年,阿里巴巴是将港交所作为最佳上市地点的,但是香港的证监会当时还是不认可非“一股一权”股权结构的阿里巴巴“合伙人制度”,这与保护投资者利益的观点相悖,由此双方没有达成一致协议,阿里巴巴在港交所上市的计划只能被迫终结。后来远赴美国进行 IPO 的阿里巴巴在上市当天就融资 218 亿元,成为全球 IPO 之最。这次事件使大家纷纷质疑香港的做法不利于资本市场的创新,有悖于资本市场的发展趋势。经过了大量的问询调研之后,上市制度被拓宽了,香港又迎来了另一个春天,就是小米集团的 IPO。我国现在是同 6 年前的香港一样,禁止实行“双重股权”、实行“一股一权”的强制性规范措施,那么研究双重股权制度是否是一种可行的公司股权结构,是否有利于企业财务业绩的研究就十分有必要了。

.........................

1.2 研究目的与意义

1.2.1 研究目的

无论是港交所不赞同双重股权制度错失 IPO 良机还是不同性质的公司适用于不同的股权结构,都是在说明我国的企业在目前的发展阶段,不可避免地出现了股权结构单一而无法满足企业发展需要的问题,一股一权已经无法满足随着现代商业不断发展而不断改变的公司股权结构了,双重股权是大趋势。但是双重股权也有其缺点,例如增加企业代理成本,内外部监督不到位而导致中小股东利益受损等等。因此,本文的研究目的为如何使双重股权扬长避短,最大地发挥其对我国资本市场的有利作用,通过一些政策的限制等方法来最小化双重股权的缺点,使其能够本土化来更好地运用在我国资本市场中。

1.2.2 研究意义

(1)理论意义

...........................

2 文献综述与相关理论

2.1 文献综述

2.1.1 国外研究文献

本文通过双重股权对企业财务业绩的影响研究、有关双重股权的劣势研究、有关双重股权的优势研究、双重股权与托宾 Q 值的研究这些探究方向对国外文献进行研究。

(1)双重股权对企业财务业绩的影响研究

Jensen MC(1976)提出了股权激励理论,并且认为企业通过实行双重股权可以达到激励管理层的目的。这样不会使公司的管理层只图眼前利益而产生短视行为,管理层的决定有利于企业的长期发展,尤其针对高速成长的公司。因此,双重股权能够帮助企业降低代理成本,提高企业财务业绩,还能有效的保护中小股的权益[1]。

Bohmer、Sanger 和 Varshaney(1996)通过实证研究指出,在首次公开募股上市后企业,对比实行一股一权的股权结构的企业,在财务业绩和市场表现方面略胜一筹的是实行双重股权的企业 [2]。

Nenova(2003)不仅研究双重股权的内涵、特征,还分析了其成本和收益,经过分析后得出结论:在一般情况下,企业的短期财务业绩和价值的波动影响不会影响创始人团队制定企业长期目标 [3]。

Gomper、Ishii 和 Metrick(2003)认为实行双重股权企业的市场状况和经营业绩与企业创始人的声誉度和知名度密不可分,创始人会比其他相关者更加重视企业的长期发展 [4]。

Arugaslan(2004)对同一公司不同股权制度的公司财务业绩进行对比,发现对于同一个公司实行双重股权后的公司的财务业绩明显高于传统股权制度时的[5]。

Justin S.Cox(2017)通过对比分析法研究了实行一股一权股权和双重股权后对企业长期财务业绩的影响差异,分析了 IPO 后的管理者能力和企业成长性。发现当公司具有较高的成长性且管理能力较高时,单一股权结构企业 IPO 财务业绩将会低于其匹配的双重股权企业 IPO 财务业绩。当管理能力和公司的成长性较低时,单一类上市公司的表现将优于其匹配的双重股权上市公司[6]。

相反地,有部分作者认为双重股权对企业财务业绩没有影响。Holderness(1988)对股份有限公司进行了详细的分析,通过分析认为股权结构与公司财务业绩没有关系,无论该公司的股权结构是极其集中还是十分分散 [7]。

..........................

3 双重股权对公司财务业绩影响的分析 ........................... 201.1 选题背景我国在 2019 年 4 月修订出台了《上海证券交易所科创板股票上市规则》,这是我国资产市场快速发展的结果。《上海证券交易所科创板股票上市规则》允许设置差异化表决权股权结构的企业上市,这表明具有表决权差异的公司股权结构首次登上我国资本市场舞台,这也代表着我国首次尝试双重股权。双重股权并非十全十美,因此必须提前预估并研究我国引入双重股权可能出现的问题,并对此提出合理解决方案。2018年 4 月 30 日香港证监会正式出台公司实行双重股权制度,香港首家实行双重股权制度的公司就是 2018 年 7 月 9 日成功登陆港交所的小米公司。港交所从不实行双重股权到迎来第一家“同股不同权”的小米集团的变化历程也可谓是困难重重。就在 6 年前,港交所错失了阿里巴巴,这次事件也是引起了轩然大波。在 2013 年,阿里巴巴是将港交所作为最佳上市地点的,但是香港的证监会当时还是不认可非“一股一权”股权结构的阿里巴巴“合伙人制度”,这与保护投资者利益的观点相悖,由此双方没有达成一致协议,阿里巴巴在港交所上市的计划只能被迫终结。后来远赴美国进行 IPO 的阿里巴巴在上市当天就融资 218 亿元,成为全球 IPO 之最。这次事件使大家纷纷质疑香港的做法不利于资本市场的创新,有悖于资本市场的发展趋势。经过了大量的问询调研之后,上市制度被拓宽了,香港又迎来了另一个春天,就是小米集团的 IPO。我国现在是同 6 年前的香港一样,禁止实行“双重股权”、实行“一股一权”的强制性规范措施,那么研究双重股权制度是否是一种可行的公司股权结构,是否有利于企业财务业绩的研究就十分有必要了。

.........................

1.2 研究目的与意义

1.2.1 研究目的

无论是港交所不赞同双重股权制度错失 IPO 良机还是不同性质的公司适用于不同的股权结构,都是在说明我国的企业在目前的发展阶段,不可避免地出现了股权结构单一而无法满足企业发展需要的问题,一股一权已经无法满足随着现代商业不断发展而不断改变的公司股权结构了,双重股权是大趋势。但是双重股权也有其缺点,例如增加企业代理成本,内外部监督不到位而导致中小股东利益受损等等。因此,本文的研究目的为如何使双重股权扬长避短,最大地发挥其对我国资本市场的有利作用,通过一些政策的限制等方法来最小化双重股权的缺点,使其能够本土化来更好地运用在我国资本市场中。

1.2.2 研究意义

(1)理论意义

双双重股权诞生于 19 世纪末的美国,1898 年首次采用了双重股权的美国企业是International Silver Company。从 1898 年到 1926 年期间有 184 家美国知名企业实行了双重股权进行上市,例如道奇、福克斯、福特等。到了 20 世纪 20 年代,随着美国资本市场的发展,现有的“一股一权”已无法满足所有上市公司的需求,因此许多美国公司开始发行具有不同投票权的的股票,来巩固股东对公司的控制权。到了 1925 年,无表决权股被以哈佛大学经济学教授雷普利为代表的学者及公众进行了猛烈的抨击。在这种环境下,1926 年无表决权股的公司无法在纽约证券交易上市交易。1940 年无表决权股的公司股票无法进入纽约证券交易所挂牌。与此同时,美国股票交易所以及美国券商联合会却允许双重股权公司的上市,因此许多实行双重股权的公司纷纷选择了这两个证交所,这样的趋势渐渐使纽交所的上市资源逐渐流失。纽交所为了与美交所和券商联合会竞争,开始重新思考双重股权。经过激烈的讨论,纽约证券交易所最终决定在 1985 年允许双重股权公司上市。此后,大量实行双重股权的公司涌现在美国资本市场。越来越多的公司实行双重股权,这引起了美国国会对双重股权重视。美国国会在如何合理对实行双重股权的公司进行法律约束的问题上展开了激烈的立法讨论。双重股权在美国纽约证券交易所经历了允许、废除而再次被允许的的过程。

...........................

2 文献综述与相关理论

2.1 文献综述

2.1.1 国外研究文献

本文通过双重股权对企业财务业绩的影响研究、有关双重股权的劣势研究、有关双重股权的优势研究、双重股权与托宾 Q 值的研究这些探究方向对国外文献进行研究。

(1)双重股权对企业财务业绩的影响研究

Jensen MC(1976)提出了股权激励理论,并且认为企业通过实行双重股权可以达到激励管理层的目的。这样不会使公司的管理层只图眼前利益而产生短视行为,管理层的决定有利于企业的长期发展,尤其针对高速成长的公司。因此,双重股权能够帮助企业降低代理成本,提高企业财务业绩,还能有效的保护中小股的权益[1]。

Bohmer、Sanger 和 Varshaney(1996)通过实证研究指出,在首次公开募股上市后企业,对比实行一股一权的股权结构的企业,在财务业绩和市场表现方面略胜一筹的是实行双重股权的企业 [2]。

Nenova(2003)不仅研究双重股权的内涵、特征,还分析了其成本和收益,经过分析后得出结论:在一般情况下,企业的短期财务业绩和价值的波动影响不会影响创始人团队制定企业长期目标 [3]。

Gomper、Ishii 和 Metrick(2003)认为实行双重股权企业的市场状况和经营业绩与企业创始人的声誉度和知名度密不可分,创始人会比其他相关者更加重视企业的长期发展 [4]。

Arugaslan(2004)对同一公司不同股权制度的公司财务业绩进行对比,发现对于同一个公司实行双重股权后的公司的财务业绩明显高于传统股权制度时的[5]。

Justin S.Cox(2017)通过对比分析法研究了实行一股一权股权和双重股权后对企业长期财务业绩的影响差异,分析了 IPO 后的管理者能力和企业成长性。发现当公司具有较高的成长性且管理能力较高时,单一股权结构企业 IPO 财务业绩将会低于其匹配的双重股权企业 IPO 财务业绩。当管理能力和公司的成长性较低时,单一类上市公司的表现将优于其匹配的双重股权上市公司[6]。

相反地,有部分作者认为双重股权对企业财务业绩没有影响。Holderness(1988)对股份有限公司进行了详细的分析,通过分析认为股权结构与公司财务业绩没有关系,无论该公司的股权结构是极其集中还是十分分散 [7]。

..........................

2.2 双重股权对公司财务业绩影响的基础理论

2.2.1 双重股权的涵义

美国是双重股权的发源地,美国的 International Silver Company 最早在 1898 年使用双重股权。在国外此后双重股权渐渐被其他公司所接受,福特汽车公司、福克斯电影院公司、道奇兄弟汽车公司就是实行双重股权企业的一员。从 1898 年到 1926 年,184 家企业实行双重股权来达到上市的目的。但是双重股权的春天并没有持续多久,在 1940 年,对双重股权的质疑声四起,以致于实行双重股权的企业无法到美国纽约证券交易所完成上市。直到1993 年,美国在政策上再一次认可了双重股权,实行双重股权企业的上市问题才得到解决,其能够顺利地在资本市场中继续发展。双重股权在美国的曲折历史影响了其他国家对待双重股权的看法,接受双重股权的国家有法国、加拿大、瑞典等国家。最后否决双重股权在本土实行的国家有德国以及香港,当然也有部分国家对待双重股权的问题并没有明确赞同或者禁止的态度,但这种中立的情况还是占少数的,例如英国。

2.2.1 双重股权的涵义

美国是双重股权的发源地,美国的 International Silver Company 最早在 1898 年使用双重股权。在国外此后双重股权渐渐被其他公司所接受,福特汽车公司、福克斯电影院公司、道奇兄弟汽车公司就是实行双重股权企业的一员。从 1898 年到 1926 年,184 家企业实行双重股权来达到上市的目的。但是双重股权的春天并没有持续多久,在 1940 年,对双重股权的质疑声四起,以致于实行双重股权的企业无法到美国纽约证券交易所完成上市。直到1993 年,美国在政策上再一次认可了双重股权,实行双重股权企业的上市问题才得到解决,其能够顺利地在资本市场中继续发展。双重股权在美国的曲折历史影响了其他国家对待双重股权的看法,接受双重股权的国家有法国、加拿大、瑞典等国家。最后否决双重股权在本土实行的国家有德国以及香港,当然也有部分国家对待双重股权的问题并没有明确赞同或者禁止的态度,但这种中立的情况还是占少数的,例如英国。

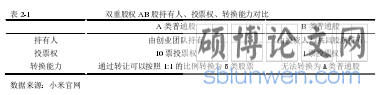

双重股权是一种有异于传统一股一权的创新股权结构,创始人可以在持股比例比较小的情况下行使多数的投票权,如创始人团队持有的 A 类普通股的投票权是相比于投资人持有的 B 类普通股的 5 倍或 10 倍,即创始人团队的 1 票 A 类普通股的投票权相当于投资人的 5票或 10 票,小米集团双重股权 A 类普通股、B 类普通股持有人的投票权及转换能力如图 2-1 所示。

..........................

..........................

3.1 双重股权对财务业绩影响的现状及双重股权的发展趋势 ........................ 20

3.1.1 双重股权对财务业绩影响的现状 .......................... 20

3.1.2 双重股权的发展趋势................................. 23

4 双重股权对小米集团财务业绩影响的案例介绍 .................................. 27

4.1 小米集团的简介 ................................... 27

4.1.1 小米集团概况 ............................ 27

4.1.2 小米集团商业模式 ........................ 28

5 小米集团实行双重股权对公司财务业绩影响的启示及建议 ...................... 43

5.1 小米集团实行双重股权对公司财务业绩影响的启示 ............................ 43

5.1.1 实行双重股权对小米集团财务业绩产生积极影响 ............................ 43

5.1.2 实行双重股权有利于小米集团长远发展 ....................... 43

5 小米集团实行双重股权对公司财务业绩影响的启示及建议

5.1 小米集团实行双重股权对公司财务业绩影响的启示

5.1.1 实行双重股权对小米集团财务业绩产生积极影响

双重股权解决了因为大量融资而失去企业控制权的问题。小米集团从创立到发展需要大量的资金融通。通过上文对小米集团的四个发展阶段来看,无论在哪个阶段小米集团都需要大量的资金支持,小米的快速发展更是对资金融通有了更高的要求。小米集团上市后,通过增发新股来进行资金融通是小米公司的主要融资途径,但付出的代价就是换取同等的股权比例。若企业实行一股一权的股权结构,企业融资多少,创始人团队的股权和投票权就会被稀释多少。实行双重股权进行上市很好地解决了小米集团失去控制权的困境,小米集团的企业运作极具创新,这让创始人团队对于小米的发展起着至关重要的作用,创始人团队掌握控制权对小米集团财务业绩和未来发展的作用要比其他股东控制大得多,本文对实行双重股权后小米集团的财务分析也证实了这一点。通过 2015 年-2018 年的财务数据分了小米集团的偿债能力、营运能力、盈利能力、成长能力、ROE 值、托宾 Q 值,总体看来实行双重股权后小米集团的财务业绩有所好转,双重股权为小米集团的发展奠定了基础。

5.1.2 实行双重股权有利于小米集团长远发展

在企业融资方面,新兴互联网企业是一个很烧钱的行业,前期铺垫都在投钱,而且看难看到利润,小米集团也是如此。也许小米集团的现状也许并没有那么可观,但小米集团还在发展过程中,其盈利能力在实行双重股权后逐渐增强,小米的成长能力、发展前景更加地吸引投资者。实行同股同权股权结构的企业会在竞争者恶意竞争时无法做出有效的行动措施,而双重股权使得创始人团队以较少的股权获得多数的投票权,这样能够很大程度地限制收购方的收购动力。双重股权能够有效地抑制恶意收购意图,很多互联网企业都实行双重股权来抵制恶意收购。从初创以来,小米集团的成长势头迅猛,公司不断发展壮大。若出现了经营危机,面临了被收购的风险,双重股权能够很好地防止这样的事情发生,因此双重股权能够保证小米未来的发展前景,对财务业绩产生积极影响。

在企业融资方面,新兴互联网企业是一个很烧钱的行业,前期铺垫都在投钱,而且看难看到利润,小米集团也是如此。也许小米集团的现状也许并没有那么可观,但小米集团还在发展过程中,其盈利能力在实行双重股权后逐渐增强,小米的成长能力、发展前景更加地吸引投资者。实行同股同权股权结构的企业会在竞争者恶意竞争时无法做出有效的行动措施,而双重股权使得创始人团队以较少的股权获得多数的投票权,这样能够很大程度地限制收购方的收购动力。双重股权能够有效地抑制恶意收购意图,很多互联网企业都实行双重股权来抵制恶意收购。从初创以来,小米集团的成长势头迅猛,公司不断发展壮大。若出现了经营危机,面临了被收购的风险,双重股权能够很好地防止这样的事情发生,因此双重股权能够保证小米未来的发展前景,对财务业绩产生积极影响。

..........................

结论与展望随着我国资本市场不断地发展与完善,在学习与借鉴国际资本市场的过程中,我国引入双重股权有其的必要性,但具体的实施还需要时间来探索。小米集团首次尝试实行双重股权是对我我国资本市场股权结构的开创。小米集团的股权结构已经基本稳定,实行双重股权的财务业绩良好。通过本文分析研究,对互联网企业双重股权对财务业绩影响研究的出以下结论:

(1)我国现阶段要对限定双重股权的使用范围,在一股一权的基础上针对特定行业、特定企业进行股权上的完善。针对适合的企业选择适合的股权结构对企业财务业绩有一定的正面影响,我国资本市场股权结构的多元化,能够激发资本市场活力。

(2)双重股股能够使创始人团队牢牢地掌握企业的控制权来避免企业被恶意收购,加速企业决策速度来提升企业效率、解决创始人团队在创业初期时资金与控制权难以兼得的困境等优点,通过实行双重股权前后小米集团财务业绩的研究,可以得出结论:双重股权对于财务业绩有一定的有利影响,在我国实行双重股权是大势所趋。

(3)双重股权并非十全十美,即使双重股权有很多无法替代的优势,但在实际应用时也会有不可避免的风险。诸如增加委托代理成本、损害中小股东利益、暴露道德风险和弱化内外部监督机制等,从而对我国企业财务业绩造成影响,进一步在我国推广双重股权需要时间磨合与完善。

参考文献(略)