本文是一篇财务管理论文,本文通过对文献的梳理可以发现,股价预估水平高低对商誉减值有很大的促进作用,而股权溢价作为股票的预期收益率和无风险资产收益率差额可以反应股价预期水平,以此影响并购商誉减值。具体而言,股权溢价较高,导致管理者对企业预期效益过于乐观,进而加大并购成本,使并购投资效率降低,进而造成并购完成后商誉大幅计提减值准备,产生商誉泡沫现象。从投资者情绪角度,股权溢价水平高,代表企业经营效益较好,投资者情绪较高,造成投资行为的盲目性,也加大了商誉泡沫程度。

第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

近几年,由于市场经济的逐渐饱和,上市公司为寻求更好发展,采用转型扩张战略,因而上市公司的并购重组已成为企业寻求发展的热潮。从宏观角度看,我国社会主要矛盾转变成人民日益增长的美好生活需要和不平衡不充分的发展间的矛盾,为解决矛盾要求市场加快进行供给侧结构性改革,实现经济结构改革升级,解决市场供大于求的矛盾。因此,企业间的并购重组是企业产业结构升级的重要体现方面。从微观角度看,为了适应饱和市场的发展,缓解市场竞争压力,寻找企业的生存途径,企业间的并购重组成为新型的解决问题途径。近几年,由于市场压力剧增,企业的并购重组现象愈演愈烈,无论是交易数量还是交易规模,都呈现喷井式的增加[1]。在大量的并购行为下,我国许多企业产生大量的商誉资产,但是并购行为所产生的巨额商誉是我国目前面临的一大金融风险[2]。

一般来说,商誉可分为两部分并购商誉和自创商誉。并购商誉产生于企业合并和收购,而自创商誉则是企业内部通过自身的生产发展活动自行创造的[3]。我国的企业会计准则中指出,并购商誉是企业并购成本大于被购买方各项可辨认资产、负债公允价值份额的部分,商誉的产生与企业本身息息相关,同时具有不可辨认性,不属于无形资产准则所规定的无形资产。简而言之,并购商誉就是企业并购支付的金额大于目标企业价值的部分[4]。商誉作为一种特殊资产,有三大特点,一是商誉以企业为载体,不能脱离企业而存在[5];二是属于一种企业无形的价值,在市场经济活动中不能忽视对其的考量[6];三是有一定的不确定性,它的形成商誉既不决定于权利人的某一个具体的行为,也不决定于权利人的主观意志,而是依赖于权利人以外的社会公众的判断和评价。我国会计准则和国际会计准则一样,将合并商誉确认为企业资产,并沿用剩余价值,采用企业合并过程中并购成本与被并购方可辨认净资产公允价值差额进行初始计量[7]。

...........................

1.2 研究内容与框架

1.2.1 研究内容

(1)商誉泡沫

企业并购行为过程中由于并购成本过高(高溢价并购),导致计提的并购商誉资产大规模增加,而这些资产大大高于被并购企业真实的商誉价值,造成计提的商誉资产过高,并购行为完成后商誉资产大规模减值,之前计提商誉价值越高,之后减值规模越大。由于计提的商誉资产并不能真实的反应商誉大小,故我们将并购商誉风险减值风险称为商誉泡沫,而一旦并购商誉资产面对计提减值损失时,也是泡沫破灭之时。

(2)股权溢价

一金融资产的价值等于这项金融资产未来产生收益的折现值,该值的大小具有不确定性。在风险收益均衡理论中,如果不确定性较大,说明投资者要求的未来风险溢价较大,但折现值较低,故溢价和风险的相对的。股权风险溢价简称股权溢价(Erp),它等于股票资产收益率减无风险资产收益率的值。首先,股权溢价是股票金融资产的价格决定因素,无论用 DCF 还是用 DMM 方法估算股价,都要涉及股权溢价这个关键变量;其次,股权溢价在企业资产配置中有关键作用,它是决定资本资产定价模型的基础变量;再次,股权溢价是项目投资的重要考虑因素,投资者要想进行项目投资,必须必须充分了解无风险收益率和股票资产收益率,这差额的大小决定了是否进行投资,因此研究股权溢价具有重要的意义。

(3)信息不对称

信息不对称理论是指在市场交易活动中,由于交易双方站在不同的角度,对经济活动相关信息的掌握程度具有一定差异,对交易结果产生一定影响。在交易活动发生时,信息掌握较多的一方为信息优势方,往往处于交易较为有利的地位,而信息贫乏的一方为劣势方,则处于较为不利的地位。在古典经济学中,假设交易双方拥有完全对称的信息,则经济活动交易双方都处于完全竞争的市场。而在现实生活中,信息总是不对称的,完全竞争的市场是不存在的。

....................................

第二章 国内外文献研究综述

2.1 企业并购和商誉减值文献研究

随着我国市场经济体制改革的逐步深入,上市公司的并购重组在企业的发展壮大过程中起着越来越重要的作用。而在并购过程中,由于并购成本过高而产生的高溢价并购问题越来越受人们重视。欧青青(2019)[12]指出,在并购中高溢价并购现象越发突出,随之而来的高溢价并购风险也越来越严重,因此对并购溢价的风险管理在企业并购中的重要性也得以凸显。我国的企业会计准则中指出并购商誉就是企业并购支付的金额大于目标企业价值的部分,即并购商誉就是企业在收购定价中产生溢价的部分。海书铭(2016)[13]认为在并购过程中的高溢价往往体现为商誉的增加,即高溢价风险转换为商誉资产减值的风险。Li(2011)[14]发现企业的溢价收购显著增加了未来的商誉减值风险。林勇峰,鲁威朝(2017)[15]在研究中指出,现在发生并购行为的企业越来越多,由于并购产生的商誉减值问题突出,怎样管理交易商誉减值风险是一项刻不容缓的任务。周禹彤、张文迪、张琳梓(2018)[16]对 16 家收购轻资产企业进行研究发现,由于股市上对轻资产概念的炒作,不少轻资产公司开始拉升股价希望被高价收购,但由于轻资产企业无形资产占比较大,故在并购中商誉减值风险更大。

商誉减值会产生一系列的外界影响。钱治宇(2018)[17]在研究商誉减值对企业的影响中指出,商誉过高主要对企业有两点风险,首先并购商誉价值其实比实际价值要低的多,会造成企业资产的虚高,是企业资产负债率被低估。其次,企业收购时产生大量商誉资产,对当期企业的经营利润影响较大,造成利润的波动幅度大。陈力生(2010)[18]研究表明商誉减值不仅会给广大投资者造成巨额损失,还会影响股票市场,造成股票市场动荡,且成为阻碍股票市场健康发展的巨大隐患。冯科,杨威(2018)[19]通过对商誉减值研究实证分析的结果表明,商誉减值代表并购商誉资产未能给企业带来预期增值收益,这种负面信息流入到股票市场,引起企业股价波动,对股价崩盘风险具有显著的影响。

................................

2.2 股权溢价文献研究

对于股权溢价的研究,最先起源于国外学者,他们最先提出经济市场中股权溢价是存在的。Mehra 和 Prescott(1985)[35]通过分析美国股票市场的数据,提出了“股权溢价之谜”。Campbell 和 Cochrane(1999)[36]研究了 12 个发达国家的股票市场,并戈登增长模型经过一系列的推导来求出股权风险溢价,发现大部分国家的股票市场都存在股权溢价。Kizys 和 Pierdzioch(2010)[37]基于随机贴现因子模型,验证了经济周期对股权溢价具有一定影响力。同时指出用不同的方式下测算的经济周期,得出的股权溢价水平的大小不同。Bouaddi 和 Douchy (2010)[38]指出,如果市场价格波动和投资者决策改变作为 C-CAPM 模型的诱导变量,才能计算出股票市场的预期回报率,解释了股权溢价之谜,验证了经济市场中股权溢价的存在。

国内的专家学者也证明股权溢价在我国是存在的。寥理,汪毅慧(2003)[39]使用国债收益率、一年期银行存款利率等作为不同的无风险收益率,得出不同的风险溢价。朱世武,郑淳(2003)[40]运用历史法的分析 1995 - 2002 年的数据,算出我国股权风险溢价的几何平均值为 2.11%,同时验证了股权溢价受时间维度的影响较大。胡光涛、程兵和张晓军(2003)[41]通过分析 1997-2001 年财务数据,用股利贴现模型、几何平均法和盈利增长模型,计算出我国 A 股风险溢价大小。刘仁和和陈柳钦(2005)[42]利用 H-J 估计法,证实了我国股市存在股权溢价。但也有一小部分学者持有相反意见,肖俊喜和王庆石(2004)[43]利用 CCAPM 模型计算出 1993-2003 年我国市场的相对风险规避系数的估计值要小于 10,表明股市并不存在股权溢价。同时林鲁东(2007)[44]使用 H-J 方差界检验,也发现我国不存在股权溢价。郑晓亚(2014)[45]结合采集的全局与分段样本,结果发现,在全局与分段样本中都不能对我国的股权溢价提供有效的解释。综上,不同专家对股权溢价是否存在的看法不同。

财务管理论文怎么写

..................................

第三章 假设提出与研究设计................................ 15

3.1 研究问题与假设提出......................... 15

3.1.1 股权溢价和商誉泡沫..................................... 15

3.1.2 信息不对称和商誉泡沫.................................... 16

第四章 实证结果分析................................. 20

4.1 描述性统计.............................. 20

4.2 相关性分析...................................... 21

4.3 回归分析.............................. 22

第五章 结论与展望................................. 29

5.1 研究结论与建议................................... 29

5.1.1 研究结论............................... 29

5.1.2 政策建议................................ 30

第四章 实证结果分析

4.1 描述性统计

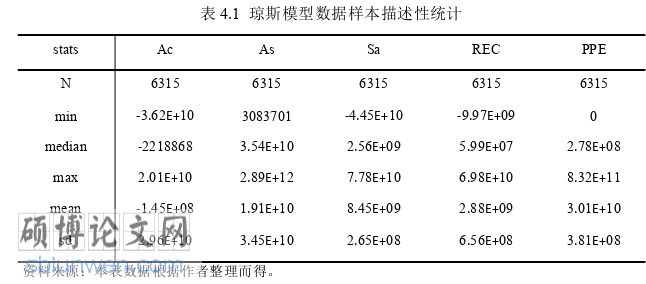

表 4.1 是信息不对称模型数据样本描述性统计,通过对这些数据的收集,回归得出 6315 个观测值对应的残差即为信息不对称程度 Da。表 4.2 是模型(1)(2)和(3)数据样本描述性统计,从表我们可以看出,样本个数为 782,这是对表 4.1数据进行二次筛选去除商誉减值金额为空的样本,同时表中数据显示上市企业股权溢价 Erp 最小值为-588.509,最大值为 254.124,标准差为 53.215,这表明研究样本中股权溢价值分布波动性较大,这可能与企业及并购商誉减值规模有关。对于信息不对称程度 Da,由表 4.1 中 6315 个观测值得出,中间值为 0.003,平均值为 0.003,两者相差不大,证明不同年龄的企业可操作性盈余相差不大。企业年龄Age 标准差为 7.540,证明样本间企业年龄相差加大,也证实了上述观点。经上一年总资产账面价值调整后的并购商誉泡沫指标 Gw 的平均值为 0.012,虽然此值较小,但是在实际上,商誉减值的金额仍较大,商誉泡沫程度也依然较大。Gw 的标准差为 0.123,说明数据离散程度较小。

财务管理论文参考

....................................

第五章 结论与展望

5.1 研究结论与建议

5.1.1 研究结论

本文研究梳理了信息不对称、股权溢价及商誉泡沫的国内外文献,在此基础上分析出研究问题,提出本文的研究假设。为研究商誉泡沫产生的因素,验证提出的三大假设,在学习并总结了股权溢价、信息不对称及商誉泡沫的界定方法和相关理论之后,本文筛选了一些信息完整的产生并购商誉减值的公司做为研究样本,深入分析了企业商誉泡沫程度与股权溢价和信息不对称之间的关联程度。此外,本研究还依照是否属于高信息不对称企业将全样本分为两组,通过分别进行回归分析对比了组别间的异同点,探究在两种不同信息不对称强度的企业下,股权溢价对商誉泡沫程度的作用有何差别。

经一系列研究分析,本文得出结论如下:

(1)企业商誉泡沫程度受股权溢价水平影响较大,且呈显著正相关针对股权溢价水平与企业商誉泡沫程度间的关系,本文使用股权溢价水平和企业商誉泡沫进行回归分析。结果显示股权溢价水平与企业商誉泡沫程度在 1%的水平上显著正相关,这说明企业股权溢价水平对企业商誉泡沫程度有明显的促进作用,本文的假设 H1 得到验证。

通过对文献的梳理可以发现,股价预估水平高低对商誉减值有很大的促进作用,而股权溢价作为股票的预期收益率和无风险资产收益率差额可以反应股价预期水平,以此影响并购商誉减值。具体而言,股权溢价较高,导致管理者对企业预期效益过于乐观,进而加大并购成本,使并购投资效率降低,进而造成并购完成后商誉大幅计提减值准备,产生商誉泡沫现象。从投资者情绪角度,股权溢价水平高,代表企业经营效益较好,投资者情绪较高,造成投资行为的盲目性,也加大了商誉泡沫程度。

参考文献(略)