本文是一篇财务管理论文,本文针对沪深 A 股的上市公司开展研究,样本区间为 2002 到 2018 年,构建标准的部分调整模型来估计企业的资本调整速度,并构建扩展模型进行回归分析,估计过程中采用最小二乘虚拟变量法(LSDVC),回归过程中进行了年度和行业的控制。

1 绪论

1.1 研究背景及意义

1.1.1 研究背景

资本结构是指企业资本价值的构成及比例,是企业融资活动的结果。它反映了企业债权与股权的构成比例,正是这一结构支撑了企业的各项经营活动以及投资活动。融资活动是企业各项活动的起点,而在融资决策的制定过程中,资本结构是一个相当重要的考量因素,合理的资本结构能对企业产生积极影响。例如,合理的资本结构会充分均衡债务融资带来的收益与成本,直接为企业带来经济效益(Bradley et al.,1984);由于调整资本结构需要进行债务融资,债务人这一角色的引入使得企业的代理问题得到缓解。然而,资本结构不合理也会给经济体带来巨大的风险。自 2008 年金融危机爆发以来,实体企业的资本结构问题受到了前所未有的关注,根据 2017 年《中国金融政策报告》显示,尽管我国杠杆率的总体水平可控,但出现了结构性失衡的现象。居民杠杆率、政府杠杆率均较为合理但非金融企业杠杆率却高企不下,成为经济面临的主要潜在风险。2016 年中央经济工作会议明确提出“要将降低企业杠杆率作为重中之重”。加速调整企业的资本结构在微观上能直接改善企业的运营效益、实现价值增值,在宏观上更能降低经济体的总体风险、促进其正常运行。

“最优资本结构”是权衡理论中的核心概念,自提出以来便受到了企业的广泛关注,如何追求资本结构的最优化涉及到两个方面:一方面为企业应该如何确定自身的最优结构,另一方面为企业应该如何去达到该最优水平。理论上来说,确定最优结构对企业来说并非难事,那么研究企业如何去快速进行调整便十分关键了。现有关于资本结构动态调整的研究中,有相当一部分都明确了企业的外部环境将影响其动态调整的速度(Wanzenried et al., 2016; Cook and Tang, 2010; Öztekin and Flannery, 2012;姜付秀和黄继承, 2011),这些研究指出企业的融资环境与宏观经济环境、政策在许多方面都息息相关(于蔚等,2012)。因此,外部环境一旦发生变化,企业的动态调整过程也会受到影响。

.............................

1.2 研究思路及研究框架

1.2.1 研究思路

(1)具体研究内容

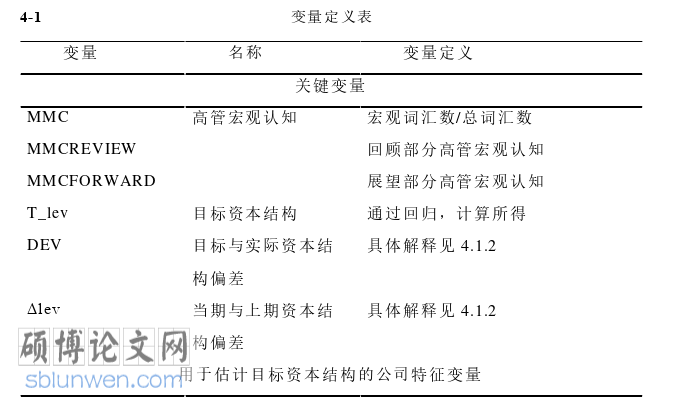

本文主要借鉴饶品贵、罗勇根和陈灿(2018)三位学者提出的高管宏观认知(Managerial Macro-Cognitive, MMC)这一概念,基于高层梯队理论和动态资本结构理论,来探讨企业管理层对于宏观环境的理解与认知,会对企业资本结构调整的速度造成何种影响? 本文利用三位学者收集的特殊数据和我国 A 股上市公司 2002—2018 年的年度数据财务数据展开研究,具体研究内容如下:

第一章为绪论。该部分阐述了研究背景、研究问题及研究意义,提出本文的研究思路、研究方法以及创新点。

第二章为文献综述。该部分对国内外关于资本结构方面和高管宏观认知方面的文献进行梳理总结和简要评述,为本文的研究提供分析思路。

第三章为理论分析与研究假设。该部分从高管宏观认知将如何影响企业融资决策的角度出发,探讨其对于资本结构调整速度的影响,并探讨了在不同的约束条件下这种影响的差异性。

第四章为研究设计。该部分为所提出的研究假设选择合适的样本区间,参考主流文献着重介绍了计算资本结构调整速度的方法,另外也介绍了相应控制变量与分组变量。最后此基础上建立相应的回归模型。

第五章为实证分析。该部分以我国沪深两市 A 股上市公司 2002-2018 年的年度数据为样本,运用描述性统计和多元回归分析对上述假设进行验证。另外为了确保实证结果的可靠性,本文进行了多种稳健性检验。首先,本文加入年 GDP 增长率和一系列企业特征变量作为控制变量进行检验。随后,本文采用三年的 MMC均值代替当年的 MMC 水平来排除某年份特殊事件的影响。最后,本文又另外采用两种估算方法对目标资本结构进行估算,检验结果都较为稳健。

第六章为结论与建议。该部分首先对文章结论进行了总结,同时基于结论针对不同主体提出了相应的决策建议。

.........................

2 文献综述

2.1 企业资本结构文献回顾

关于资本结构的研究起源较早,先后经历了静态研究和动态研究两个阶段。 (1)静态研究 上世纪六十年代末,Modigliani and Miller 首次提出了著名的 MM 理论,至此成为了近代资本结构研究的开端。他们提出,在完美市场的前提下,企业的资本结构不会影响企业价值。但由于前提假设过于严苛,与现实情况并不相符,后续的学者将前提假设逐渐放松,形成了各种新的理论。如,Miller 在八十年代中期重新修正了自己的研究,他认为在分析负债率和企业价值的关系时还应该考虑企业所得税这一因素,由于负债产生的利息费用可以产生一定的税盾作用,有助于企业价值的增加。因此,当企业的负债率越高时,企业的价值应当越大。

显然,企业采用高杠杆的模式必定会带来一定的弊端,企业的债务资本并不是越多越好。于是,Bradley 等学者在 1984 年开创了企业资本结构的“静态权衡理论”,他们认为基于所面临内部环境与宏观环境,企业实际上存在一个“最优资本结构”。该理论提出,当企业采用债务融资的形式获得一定数量的资金,如果此时融资带来的收益与融资产生的成本相等,那么该水平就是企业的最优资本结构水平。但由于受制于内外部环境的动态变化,企业无法和这一最优结构保持一致,因此会向着该目标结构进行调整,不断接近这一最优的资本结构。随后该理论也得到了一系列实证研究的支持。

另外,同样颇具影响力的理论还有优序融资理论(Myers and Majluf, 1984)。该理论认为企业在进行融资时,由于内外部“信息不对称”会产生一定程度的“逆向选择”成本,因此外部融资的成本高于内部融资。企业在进行融资决策时应当优先选择低成本、低风险内部融资方式,在此之后再考虑外部借款或股权融资等方式。

..............................

2.2 高管宏观认知文献回顾

卡耐基学派提出的 行为决策理论是研 究管理层认知这一 问题的 理论基础(Cyert and March, 1963)。这一理论认为,高层管理者对于企业外部环境的认知和在外部环境中所积累的经验会在企业的行为中得到体现,即管理者的学习过程和经验积累过程也会直接影响企业行为。

后来的研究者主要从管理层认知的定义、内涵和度量等方面入手,对这一领域进行了拓展与完善。该领域的后续研究主要沿着认知结构和认知过程两个方面展开,具体包含了认知决策的前、后两个环节,关于认知决策前这一环节,现有文献主要探讨了哪些因素会对管理层认知产生影响;对于认知后,现有研究主要讨论了管理层认知带来的影响。

从影响管理层认知的因素方面来看,外部环境、组织环境和管理者异质性都会对其认知产生影响。关于外部环境,有研究表明企业所面临的外部环境变动频率越高,企业内部管理人员的认知结构会更为复杂(尚航标等,2012)。当企业处于一个快速变化的行业时,该企业的管理者对行业环境的关注度也会有所提升(Nakarni et al., 2008)。而当企业同时经营跨国业务时,其在东道国拥有更多的资源,会使得它对东道国有更为深刻和复杂的认知(Nadkarni and Perez, 2007)。

关于特定的组织环境方面,公司规模、年龄等特征变量会影响管理层的认知水平。有学者发现规模更大、经营年限更长的公司更容易出现组织惯性,削弱企业的应变能力;而企业能力越强意味着它更掌握外部存在的机会,面临更少的外部威胁(Denison et al., 1996)。具体的,有研究发现,企业的某些能力诸如融资和研发能力都将对管理层认知产生一定的影响(Dutton and Ducan, 1987;Ocasio, 1997)。

财务管理论文怎么写

.............................

3、理论分析及假设提出 ................... 17

3.1 理论基础 .............................. 17

3.2 假设提出 .......................... 18

4、 研究设计 .................................. 24

4.1 变量设计 ............................... 24

4.2 模型构建 ............................. 28

4.3 样本选取 ................................. 29

5、实证结果与分析 ................................... 30

5.1 统计性描述 ................................... 30

5.2 回归结果分析 ............................ 31

5 实证结果与分析

5.1 统计性描述

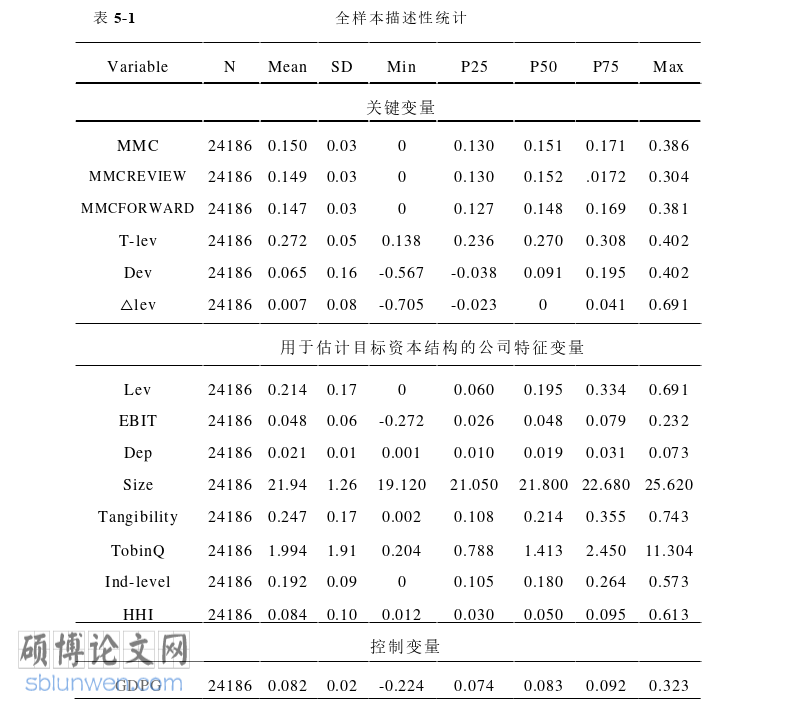

表 5-1 报告了描述性统计的结果,其中关键变量高管宏观认知(MMC)的全样本均值为 0.15,标准差为 3.1%,表明不同企业的管理者在宏观认知方面存在差异。另外,展望部分(MMCFORWARD)与回顾部分(MMCREVIEW)的均值分别为 0.1471 和 0.1492,说明在对过去情况和对未来形势进行分析是,对外部环境的关注都同样重要。企业目标资本结构(T-lev)的平均值为 0.272,略高于企业实际资本结构(Lev)的平均值 0.214,表明平均来看,企业总体呈现了杠杆偏低的现象,实际杠杆率与最优杠杆率之间的平均差额为 0.0655(Dev)。另外我国企业资本结构的年平均调整幅度(△lev)为 0.0076。

从公司特征变量来看,息税前利润(EBIT)的均值为 0.0488,固定资产折旧率(Dep)的均值为 0.0218,总资产规模(Size)的均值为 21.94,固定资产比率(Tangibility)的均值为 0.2470,TobinQ 的均值为 1.994,与姜付秀和黄继承(2013)的研究基本接近,说明本文采取的样本数据较为合理。

财务管理论文参考

...............................

6 结论与建议

6.1 研究结论

本文回顾了资本结构相关理论和管理层认知的相关研究后,借鉴饶品贵等(2018)提出的高管宏观认知这一概念,从理论上分析了管理层对于宏观环境的认知能力将如何影响企业资本结构调整的速度,并基于企业面临的融资约束、外部货币政策的宽松程度以及企业股权的集中程度等不同情况进行了差异性检验。本文针对沪深 A 股的上市公司开展研究,样本区间为 2002 到 2018 年,构建标准的部分调整模型来估计企业的资本调整速度,并构建扩展模型进行回归分析,估计过程中采用最小二乘虚拟变量法(LSDVC),回归过程中进行了年度和行业的控制。在后续的稳健性检验中,通过加入宏观经济因素控制变量和改变估计方法等方式进行检验,最终得到了较为稳定的研究结论:

高管宏观认知能促进企业的资本结构调整,高管宏观认知越强的企业,越能做出更合理的资本结构调整决策,从而更能快速地进行资本结构的调整。将样本区分成实际资本结构小于目标结构(向上调整资本结构)和大于目标结构(向下调整资本结构)后,本文发现,高管宏观认知对资本结构调整速度的促进作用主要来自实际资本结构小于目标结构的样本。产生这一结果的原因是由于我国上市公司的主要融资途径仍然为债务融资。另外,MD&A 中展望部分的宏观认知更能体现管理者对于未来的预测,更能加快企业的调整速度。在企业面临融资约束时,高管宏观认知更能促进企业的资本结构调整。对于面临融资约束的企业来说,管理者能率先意识到宏观环境的变动,选择恰当的时点和恰当的方式进行调整对于企业的调整成本会起到较大的改善作用,因此能使企业加快调整速度。而对于不存在融资约束的企业来说,其更有能力在有需要时取得低成本的资金,对于外部环境变动的敏感性更弱,因此管理者个人对调整速度的促进作用并不明显,高管宏观认知对于其资本结构调整速度无明显作用。

参考文献(略)