1 绪论

1.1 研究背景

在 the Enron Incident(安然事件)发生后,对于企业经营管理者的要求越来越严格,如董事会、政府相关监管机构、其他利益相关者、资本市场等内外监管者要求财务管理者要当好“管家”的角色。同时,日益激烈的市场竞争、庞大的资本支出、并购、新服务项目的出现、客户需求的个性化、日趋活跃的利益相关者、信息技术日新月异的变化、技术的加速更新等多元化的竞争要求企业的管理者做好“战略家”的角色。“管家”和“战略家”如何平衡与协调,使得财务管理者即是一个战略企划者、资本优化者、信息分析转化者,同时也是记录报告者、风险管控者、政策执行者、绩效管理者、相关利益管理者。正确的角色定位和优化的现代企业管理制度使财务管理者即能满足董事会、政府监管机构的要求,又能满足企业战略规划的实施。作为一种管理工具,全面预算管理在全球经济一体化的时代背景下,其技术和方法可以协调经营目标、工作计划,对企业能够进行有效管控,实现企业健康有序发展。

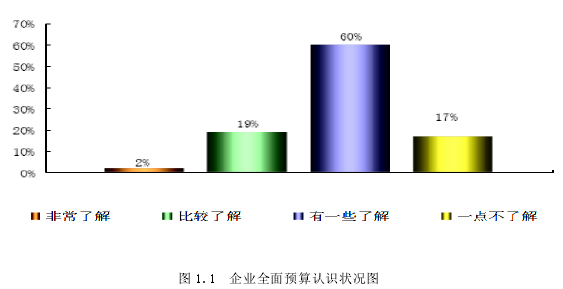

全面预算管理是国外大中型企业普通采用的一种现代化管理模式,管理学大师戴维.奥利指出,全面预算是一种将组织中的重点核心问题融汇在一个体系之中的管控方法。据统计全面预算管理在发达国家具有较高的比重,其中美国 91%、日本 93%、澳大利亚95%、英国 100%,荷兰 100%。财政部 2001 年 4 月 28 日颁布实施《企业国有资本与财务管理暂行办法》,2002 年 4 月 10 日颁布实施《关于企业实行财务预算管理的指导意见》,为企业全面预算管理提供了制度性标准。但是在我国的一些企业管理者,对全面预算概念模糊,不了解全面预算的真正意涵,经营管理者认为预算具有很大不确定性,对实际业务操作指导意义微不足道,中层领导认为编制预算属纯财务行为;我国企业全面预算全员参与度较低,高层领导不够重视等诸多问题。专业机构调查发现只有 2%的企业管理团队对全面预算非常了解,19%的企业部分了解,60%的企业只是有一些了解,17%的企业对全面预算一点也不知道。(如图 1.1) 2009 年 4 月 9 日财政部以财企[2009]52号《财政部关于当前应对金融危机加强企业财务管理的若干意见》第六条提出“市场需求萎缩,企业面临营业收入下滑、成本费用刚性支出、盈利能力下降等多重困难。严格控制企业成本,是企业应对国际金融危机冲击的重要举措。进一步优化业务和管理流程,推行全面预算管理,强化各项预算定额和费用标准的约束力……。”可见,在我国对全面预算管理推广具有强烈在危机感和紧迫性。

1.2 研究的目的与意义

面对日新月异的市场变化,企业财务管理水平亟待提升。精细化的预算管理是集团公司迫切解决的问题。全面预算管理作为集团公司一项重点工作,也是 YZ 公司实施内部控制、防范风险、优化资源配置、提高经济效益、实现制约和激励,进而成为实现YZ 公司发展战略落地、全面提升企业管理水平的重要抓手,在公司业务向产、供、销多方位拓展的关键时刻,承担着公司管理承上启下、继往开来的重要使命。

全面预算管理项目建设的指导思想是“搭建结构,倒逼管理,全员参与,夯实基础”,以全面预算为抓手,梳理健全管理制度,夯实管理基础,明确各部门责任,细化预算项目,消除成本费用管理盲区,借助信息化平台实现预算编制的规范和制度化,规范预算收支行为,强化增收节支和预算约束力,提高预算资金的使用效率和效益。通过将年度经营目标细化分解,实行横向到边,纵向到底,分步落实,从而确保公司中长期规划和年度经营目标实现。

本文全面系统地介绍了全面预算管理思想和相关理念,结合实际管理情况,构建了YZ 公司的全面预算管理组织体系,首先对 YZ 公司设计全面预算组织及预算假设,其次从预算编制、预算执行和控制、预算分析、预算调整、预算考核等五个方面进行了全面构建,最后介绍了全面预算管理的实施措施,从而保证全面预算管理体系能够健康持续地发展。根据构建的 YZ 公司全面预算体系,对 2017 年产量、生产成本、销售量及收入、利润进行了预测。

.........................

2 全面预算管理概述

2.1 全面预算管理的概念和特征

(1)全面预算管理的含义

全面预算管理是指企业为实现中长期战略目标和短期经营目标,将预算期内的经营活动运用全面预算这一工具进行预算控制、预算调整、预算分析、绩效考评和报告等一系列的控制管理活动。全面预算管理从当初的计划、协调,发展到时下的综合贯彻企业经营理念、战略目标的管理机制,其包含了控制、激励、评价等功能,逐渐成为现代企业管理系统的核心。

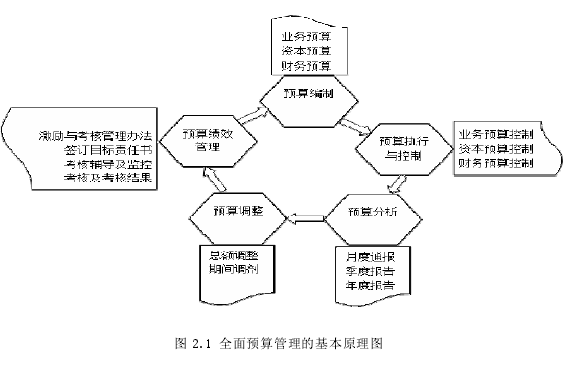

全面预算管理的本质是一个以全面预算为基础的管理控制系统,它是伴随着企业的战略规划和经营计划而连续不断的循环过程。全面预算管理的基本原理如下 2.1 图:

........................

2.2 全面预算管理的组织体系

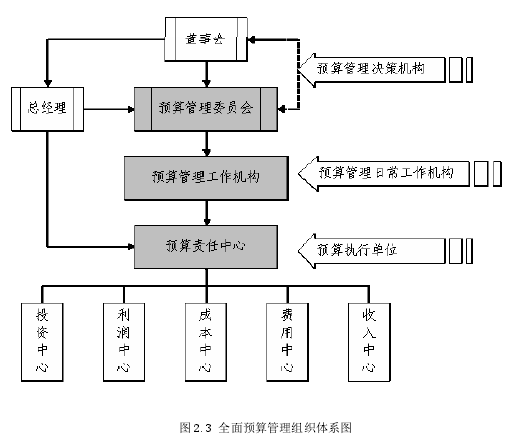

根据企业集团公司当前的管理体系,全面预算管理组织结构一般由预算管理决策机构、预算管理机构、预算工作机构和预算执行机构等组成。

预算管理决策机构处于组织领导企业全面预算管理的权利最高地位,是全面预算管理的核心组织,预算管理机构是负责预算管理的领导机构,预算工作机构主要是负责预算日常工作的机构,预算执行机构是负责分项预算执行的相关责任部门。全面预算管理组织体系如图2.2。

.........................

3 YZ 公司全面预算管理现状........................... 14

3.1 YZ 公司简介................................. 14

3.2 YZ 公司全面预算管理现状...................... 15

4 YZ 公司全面预算管理体系构建........................... 19

4.1 YZ 公司推行全面预算管理实施流程..................... 19

4.1.1 YZ 公司全面预算管理组织体系设计............... 20

4.1.2 YZ 公司全面预算假设................... 21

5 YZ 公司全面预算管理体系实施措施.................. 51

5.1 要求业务、财务一体化............51

5.2 要求基础管理规范化....................51

5 YZ 公司全面预算管理体系实施措施

5.1 要求业务、财务一体化

通过全面预算体系的建设,在编制过程中经营计划与全面预算同步、统一并相互衔接;在执行过程中预算、业务与财务核算一体控制、相互促动,业务与预算的主被动调整相互推动,体现了预算调整的客观性和灵活性;在分析和反馈过程中预算、业务、财务核算数据实现共享,合为一体,全面反映公司经营管理的现状。通过建立成本、收入、效益预算模型,以生产经营计划为主线,以物料清单、价格体系、定额管理为基础,科学、合理、快速预测企业可实现的利润、现金流以及影响企业目标实现的相关因素,提高企业管理的前瞻性和科学性。

以推行全面预算管理为抓手,以制度及定额为着力点,从而逐步完善计量、计划、统计、档案等基础管理工作,通过梳理和完善基本规范公司业务管理,为全面预算管理工作的顺利推进奠定良好的基础。把全面预算管理作为企业管理提升的重要抓手和工具,不仅推动成本费用控制、绩效管理、风险控制等方面的提升,还要借以推动企业发展战略、企业文化、规范化管理、精细化管理、精益生产管理和人力资源等领域的管理,不断完善对标管理和定额管理等基础工作。

......................

结论

该文章介绍了全面预算管理的成长历程,站在理论、实践两方面,对企业全面预算管理的思想及应用进行了总结,根据 YZ 公司的实际情况及管理中存在的问题,以全面预算管理规范化为切入点,有效协同业务部门,整合各方资源,通过策划方案、制定目标、分步实施等措施,加强成本费用管理,突出降低成本增加效益理念,构建符合 YZ 公司特点的全面预算管理体系。为确保 YZ 公司经营目标顺利实现,最有效可行的措施就是,对 YZ 公司进行全面预算管理工作的程序化、制度化、规范化。

通过全面预算管理的运用,提升 YZ 公司经管管理水平,为公司加强内部控制,合理分配资源,进而全面提高企业利润。同时,经过全面预算管理的考核,促进员工积极工作的主动性、完成企业精细化管理提供了一条优良的途径。随着公司信息化管理应用的水平越来越广泛和精细,预算管理相关信息“大数据”的分析势在必行,企业应不断促进信息反馈系统的开发,不断升级完备全面预算管理软件的利用,持续推动预算模块与其他模块的连接,完善数据分析系统的种类,根据具体的外部环境和内部管理需要,补充全面预算管理工作短板,保证预算各个环节的时效性和准确性。

结合内、外部环境和自身管理需要,不断的完善全面预算管理工作,保证预算编制、控制、分析、调整、考核和评价的时效性和准确性。

参考文献(略)