1绪论

1.1研究背景

供给侧结构性改革中,资本是供给侧主线条中重要的推进方向,防止投资拉动经济过热增长的潜在风险,保持投资的平稳发展仍然势在必行。放眼到微观,资本性投资关乎企业的价值创造和长久发展,资本性投资成败、投资效率的高低取决于是否存在良好的投资机会以及投资能否持久稳定。投资的稳定主要依靠投资过程中所需资本的平稳持续,而现金流是企业生产经营活动必不可少的血液,只有保证现金流的平稳,才能使投资得以有效推进。如何以较低成本及时、稳定地满足企业生产要素和规模扩张所需的资金,事关企业的生产生存和投资发展。

在不断发展和完善的中国金融大环境中,企业要想长久立足,既需要有效解决投资过程中的资金来源问题,又要确保企业的资金能够满足持久和稳定发展的需要。目前,我国整体融资格局尚处在向金融主导型过渡转变,融资体系中间接融资依然是主流,国有银行贷款仍占据主导优势,不同产权主体导致融资成本差异悬殊。根据《2016年中国企业经营者问卷跟踪调査报告》显示,目前中国企业的平均融资资本成本高达8.33%,过高的融资成本依然是当前企业筹资过程中需要克服的攻坚难题。

3理论分析及研究假设................20

当前的融资环境下,企业在资金来源上面临着严重的融资约束。而企业的资本性投资兼具长期性和不可逆性,具有较高的调整成本。如果企业用内部资金进行资本性投资活动,当内部财务受到不利的负面冲击时,很容易造成投资活动的现金流中断,而资本性投资本身高昂的调整成本会进一步放大这种损失。那么企业该如何在资金波动下保证资本性投资的平稳持续?这一问题的有效解决,不仅事关企业的投资和经营管理,更在宏观层面上解答了当企业的利润增长率低于资本性投资增长率时如何实现自身的平稳发展。

........................

1.2研究意义和目的

本文立足当前资本市场宏观环境,从融资约束的视角研究了营运资本与投资平滑,更进一步在不同产权下观测出其影响效果。科学地投资决策关乎企业的成长与未来,平稳地资金来源是保证投资持久有效的源动力。因此,通过分析资本性支出与营运资本管理之间的关系,有利于深度挖掘营运资本的多重角色,凸显营运资本在资本性投资过程中吸收资金波动的重要作用。不同产权性质下,营运资本对投资平滑强弱的区分,为中小企业和民营企业在一定程度上摆脱融资束缚,实现投资的平稳发展提供了经验证据。

........................

1.2研究意义和目的

本文立足当前资本市场宏观环境,从融资约束的视角研究了营运资本与投资平滑,更进一步在不同产权下观测出其影响效果。科学地投资决策关乎企业的成长与未来,平稳地资金来源是保证投资持久有效的源动力。因此,通过分析资本性支出与营运资本管理之间的关系,有利于深度挖掘营运资本的多重角色,凸显营运资本在资本性投资过程中吸收资金波动的重要作用。不同产权性质下,营运资本对投资平滑强弱的区分,为中小企业和民营企业在一定程度上摆脱融资束缚,实现投资的平稳发展提供了经验证据。

1.2.1理论意义

(1)证实营运资本能够吸收资本性投资过程中现金流冲击

(1)证实营运资本能够吸收资本性投资过程中现金流冲击

营运资本作为一种具有较强流动性的可变资本,能够在短期通过自愿买卖实现现金流和资产实体之间的转换,因而在企业总资产中占有重要地位。也正是具有较强的灵活性特征,调节营运资本来抵消外部现金流冲击成为投资活动管理中的一项重要内容。积极的营运资本管理,不仅有助于提高企业的经营业绩、增强市场竞争力,更有助于减弱外部现金流负面冲击对投资造成的不利影响,缓解投资资金的异常波动。本文研究证实了营运资本对投资具有平滑效应,尤其融资约束程度加强时,这种平滑效应更加显著。这不仅揭示了营运资本在企业日常经营管理中具有多重角色,拓宽了营运资本研究的实践形式,更为企业投资过程中重视营运资本管理,发挥营运资本流动性功效提供了理论参考。

(2)丰富现有文献,探索改善融资约束新路径

国外学者关于融资约束与营运资本管理的研究积累了一定的文献支持,但大多针对发达国家数据,依托的是资本市场和法制环境相对完善的背景,.而利用我国数据进行营运资本对投资平滑的文献研究寥寥无几。我国资本市场发育程度相对较低,资源配置水平有限,面临着更严重的融资约束,有更强烈的动机利用营运资本来对投资进行平滑。同时,国内学者在研究融资约束和投资关系过程中,鲜有提及营运资本的多重角色。因此,本文从我国制造业实际出发,从营运资本管理与资本性投资的关系着手,考察营运资本对资本性投资中现金流波动的平滑效果,并在不同融资约束水平下加以检验,丰富了现有文献的研究,从理论上为内部积极的营运资本管理有助于提高企业投资绩效,缓解外部融资约束对投资造成的不利冲击,在融资难的现实中仍保持不断发展提供了路径参考。

国外学者关于融资约束与营运资本管理的研究积累了一定的文献支持,但大多针对发达国家数据,依托的是资本市场和法制环境相对完善的背景,.而利用我国数据进行营运资本对投资平滑的文献研究寥寥无几。我国资本市场发育程度相对较低,资源配置水平有限,面临着更严重的融资约束,有更强烈的动机利用营运资本来对投资进行平滑。同时,国内学者在研究融资约束和投资关系过程中,鲜有提及营运资本的多重角色。因此,本文从我国制造业实际出发,从营运资本管理与资本性投资的关系着手,考察营运资本对资本性投资中现金流波动的平滑效果,并在不同融资约束水平下加以检验,丰富了现有文献的研究,从理论上为内部积极的营运资本管理有助于提高企业投资绩效,缓解外部融资约束对投资造成的不利冲击,在融资难的现实中仍保持不断发展提供了路径参考。

......................

2文献综述

2.1营运资本管理的文献梳理

关于营运资本管理,本文主要从营运资本管理的定义和与营运资本平滑投资两个方面进行文献总结和回顾。

2文献综述

2.1营运资本管理的文献梳理

关于营运资本管理,本文主要从营运资本管理的定义和与营运资本平滑投资两个方面进行文献总结和回顾。

我国学术界最先涉猎营运资本研究的是毛付根教授,其在上个世纪九十年代率先提出净营运资本等于流动资产与流动负债二者之差。杨雄胜等进一步拓展,用“应收账款周转率”取代了“应收账款平均账龄”,“存货周转率”取代了“存货平均占用期”,并率先对营运资本效率评价指标进行研究。近年来,王竹泉等从专业流程的层面出发,将营运资本的管理放入渠道视角,从源流的供应商到中间生产商再到下游经销商贯穿企业供产销的各个方面,同时将营运资金按渠道进一步细分为采购、生产和营销三个方面,成果显著。窦亚芹等则以供应链为依托,基于Stackelberg博弈领导假设,考虑了减缓融资约束与营运资本管理的协同作用效果。

2.1.2营运资本平滑投资的文献梳理

考虑融资约束的影响,Farrah利用马来西亚2010-2013年中小企业财务数据,研究发现管理企业的流动资金具有重要意义,流动资本能够确保公司在维持业务的可持续性方面显著提高绩效,一旦流动资金管理不当将导致企业资产利用效率低下,甚至减少企业的短期投资会使企业遭受短期流动性危机。袁卫秋从融资约束、营运资本管理效率和盈利能力进行研究发现,面临融资约束的规模较小公司的营运资本管理效率与盈利能力之间存在显著的负相关关系。魏刚以2000年至2014年中国A股主板和创业板上市公司为研究对象,采用异质性随机边界模型,度量了不同融资条件和投资水平对企业营运资本的投资效率影响,实证研究结果发现,上市公司的营运资本投资并没有实现效率最优化,如果不考虑非经济危机因素,随着企业资本性投资规模增加,营运资本的投资效率随之下降,并且缓解融资约束程度,有助于改善资本性投资和营运资本投资效率之间的反向关系。

......................

2.2基于融资约束理论的文献梳理

2.2基于融资约束理论的文献梳理

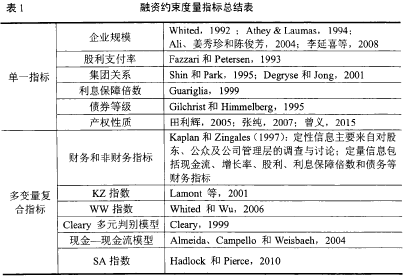

通过对融资约束有关的文献回顾梳理,本文归纳出目前国内外学者围绕融资约束议题,主要从其计量和实践影响两个方面展开。

后续研究过程中,除了投资-现金流敏感系数能够度量融资约束,也有学者度量从其他方面度量融资约束水平,主要包括了单一指标和多指标综合指数,本文在文献梳理时总结成表1。

........................

........................

3.1理论基础...............20

3.1.1信息不对称理论............20

3.1.2委托代理理论...............21

4研究设计..............24

4.1数据来源与选择..............25

4.1数据来源与选择..............25

4.2模型的设定..................25

5实证结果与分析............29

5.1描述性统计分析..........29

5.1描述性统计分析..........29

5.1.1总体样本描述性统计.............29

5.1.2融资约束样本描述性统计分析..............30

5实证结果与分析

5.1描述性统计分析

本文分别从总体和研究样本进行描述性统计分析。

5实证结果与分析

5.1描述性统计分析

本文分别从总体和研究样本进行描述性统计分析。

5.1.1总体样本描述性统计

表3列示了本文研究的全样本情况。

表3列示了本文研究的全样本情况。

通过表3可以发现:企业资本性支出的发展平稳增长,近10年制造业的资本性支出变动额占总资产的比重平均为2.2%,相比于基期2.6%有所回落,这与新常态下宏观经济的发展态势一致,保持投资稳定增长同时避免增长过热造成的泡沫式涨幅。债务融资平均占比4%左右显著高于股权融资1.6%,说明制造业企业过去10年仍然以债务融资为主导,这也反映出我国整体的融资格局并未改变,从银行贷款等渠道获得融资仍然是制造业企业资金的主要来源。

.......................

7研究结论、不足与展望

7.1研究结论

.......................

7研究结论、不足与展望

7.1研究结论

根据前述的研究结果,本文可以得出以下三个方面的结论:

(1)营运资本能够平滑资本性投资,可以吸收资本性投资过程当中现金流的不利波动。现有学术研究大多证实了营运资本在平滑企业创新投资中具有显著的作用,本文将创新投资延展为资本性投资,实证检验了营运资本在投资过程中的重要作用。通过投资的回归模型,加入营运资本变动项作为解释变量,发现正的现金流回归系数只反映了投资需求,营运资本波动的系数与资本性投资的系数显著的负相关,并且相比于不含营运资本估计项目,在包含营运资本波动项的回归模型中,其他金融变量的估计系数明显变大。这意味着现金流在短时间内的大幅振荡受到了营运资本的平滑影响,营运资本暂时性地吸收了现金流对资本性投资的不利冲击。而控制住营运资本回归项后,资本性投资的真实状况反映到经营活动现金流当中,最终证实了营运资本能够平滑资本性投资,能够缓解现金流不利波动对投资造成的不利影响。

(1)营运资本能够平滑资本性投资,可以吸收资本性投资过程当中现金流的不利波动。现有学术研究大多证实了营运资本在平滑企业创新投资中具有显著的作用,本文将创新投资延展为资本性投资,实证检验了营运资本在投资过程中的重要作用。通过投资的回归模型,加入营运资本变动项作为解释变量,发现正的现金流回归系数只反映了投资需求,营运资本波动的系数与资本性投资的系数显著的负相关,并且相比于不含营运资本估计项目,在包含营运资本波动项的回归模型中,其他金融变量的估计系数明显变大。这意味着现金流在短时间内的大幅振荡受到了营运资本的平滑影响,营运资本暂时性地吸收了现金流对资本性投资的不利冲击。而控制住营运资本回归项后,资本性投资的真实状况反映到经营活动现金流当中,最终证实了营运资本能够平滑资本性投资,能够缓解现金流不利波动对投资造成的不利影响。

(2)融资约束程度与营运资本平滑投资密切相关,随着融资约束程度的提高,营运资本平滑投资的效果得到了加强。通过回归模型中引入营运资本波动项和融资约束交乘项,对比估计系数的变化可以发现,随着融资约束程度的提高,交乘项的系数显著为负且绝对值逐渐增大,这意味着营运资本平滑投资的效果随融资约束加强而凸显。从经济意义上说,营运资本对投资的平滑效果得到强化反映出企业在面对外部融资难题时,会通过削减流动性较强的营运资本投资来获取现金流,规避长期资本性投资难以持续平稳的不利影响,这为企业积极营运资本管理有助于从一定程度上缓解融资约束,降低对外部资金的依赖,进而在融资难的现实环境中仍保持发展提供了一定解释。

参考文献(略)

参考文献(略)