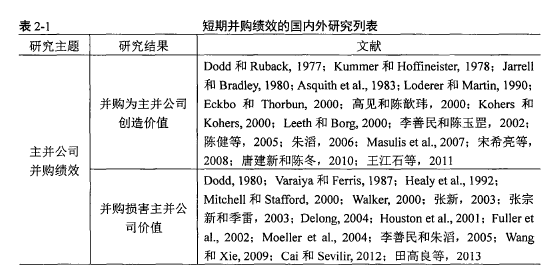

短期并购绩效的国内外研究列表

本文试图了解所有权结构作为公司治理变量,如何影响公司财务杠杆的选择,并试图对发达经济体和新兴经济体进行比较,从而得出适用于不同经济体的更广泛且通用的结论。此外,本文还对管理层所有权和机构所有权如何影响财务杠杆选择进行了探讨。各国之间的权力始终处于此消彼长,相互制约的过程中,新的国际体系正处于酝酿和发展当中。它可以为新兴国家创造了更多机会,并使其在国际舞台也能占有一席之地。

Chapter 1:Introduction

1.1 Theoretical meaning of the study

1.2 Practical value of the study

1.3 Innovation points of the Study

1.4 Research objectives

1.5 Brief Findings of the Study

1.6 Scope and limitations of the study

Chapter 2:Capital Structure and its Determinants:A Review ofLiterature

2.1 Theories of Capital Structure

2.2 Capital Structure Determinants

2.2.1 Profitability

2.2.2 Firm size

2.2.3 Tangibility

2.2.4 Uniqueness

2.2.5 Non-debt tax shield

2.2.6 Other External Factors

2.3 Capital Structure with Managerial and Institutional Ownership

2.3.1 Debt and Managerial Ownership

2.3.2 Debt and Institutional Ownership

Chapter 3:Conceptual and Theoretical Framework with HypothesesDevelopment

3.1 Conceptual Framework

3.2 Theoretical Framework

3.2.1 Portfolio Theory

3.2.2 Trade-off Model

3.2.3 Signaling Theory

3.2.4 Agency Theory

3.3 Hypothesis Development

3.3.1 Non-linear Relationship between Debt and Managerial Ownership

3.3.2 Positive Relationship between Debt and Institutional Ownership

Chapter 4: Methodology

4.1 Measurement of Variables

4.1.1 Leverage

4.1.2 Managerial Ownership and Institutional Ownership

4.1.3 Control Variables

4.2 Sample Selection

4.3 Data

4.4 Estimation

Chapter 5:The Impact of Ownership Structure on Leverage in Mid-cap Firms from Developed Economies

5.1 Introduction

5.2 Empirical Results of Mid-cap Firms from Developed Countries

5.2.1 Managerial Ownership and Leverage in Developed Countries

5.2.2 Robustness Checks

5.2.3 Institutional Ownership and Leverage in Developed Countries

5.2.4 Robustness Checks

5.3 Discussion on Results

5.4 Summary Findings

Chapter 6:The Impact of Ownership Structure on Leverage in Mid-capFirms from Emerging Economies

6.1 Introduction

6.2 Empirical Results of Mid-cap Firms from Emerging Countries

6.2.1 Managerial Ownership and Leverage in Emerging Countries

6.2.2 Robustness Checks

6.2.3 Institutional Ownership and Leverage in Emerging Countries

6.2.4 Robustness Checks

6.3 Discussion on Results

6.4 Summary Findings

Chapter 7:The Impact of Ownership Structure on Leverage: AComparison between Mid-cap Firms from Developed andEmerging Economies

7.1 Introduction

7.2 Empirical Results

7.2.1 Relationship of Managerial Ownership and Leverage: Comparative Analysis

7.2.2 Relationship of Institutional Ownership and Leverage: Comparative Analysis747.3 A Comparative Discussion of Results

7.3 A Comparative Discussion of Results

7.4 Summary Findings

Chapter 8:Concluding Remarks & Policy Implications

References

财务管理论文范文二:民营企业金字塔结构对超额薪酬与薪酬辩护影响的研究

聚焦于金字塔结构、超额薪酬、薪酬辩护与薪酬委员会的研究进展,为深入认清民营企业集团高管薪酬的理论研究,本文主要关心并致力于解决以下问题:第一,随着民营企业集团金字塔结构层级的延长,底层企业高管是否会借助自身权力的增加以及企业集团信息环境的恶化,加剧摄取超额薪酬的行为?第二,为寻求摄取超额薪酬合理化的借口,底层企业是否会借助层级的延长实施“结果正当性”的薪酬辩护,以及其借助层级的延长实现薪酬辩护的路径是什么?第三,证监会颁布的《上市公司治理准则》(2002)提出上市公司应成立薪酬委员会,作为高管薪酬制定与执行的重要机构,以提升高管薪酬契约的激励效果;那么,底层企业的薪酬委员会的相关特征能否抑制民营企业金字塔结构的上述影响?

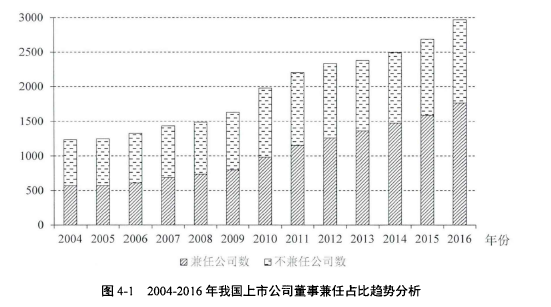

图4-1 2004-2016年我国上市公司董事兼任占比趋势分析

现阶段,无论是国内还是国外,扩张冲动是企业最重要的内生行为之一。但由于信息不对称的存在,使许多具有并购意愿的企业望而却步。尤其是在目标公司多为非上市公司的情况下,由于证监会并不要求其公开披露信息,并购双方的信息不对称程度进一步恶化,增加了主并公司的决策风险。由于主并公司难以准确评估目标公司的未来现金流和风险,很可能并购不良资产,从而导致并购失败,给企业带来巨大的损失,这与企业原本想要获得并购协同效应的初衷背道而驰。由此观之,信息不对称在企业并购过程中非常关键,其不但影响企业的并购决策还对并购绩效产生重大影响。

财务管理论文范文四:市场力量和多元化对业绩的影响————来自埃塞俄比亚商业银行的证据

本文研究了市场力量、收入多元化和资产多样化对埃塞俄比亚商业银行效率和盈利能力的影响。本研究度量并分析了商业银行的效率、市场力量以及竞争力。对规模报酬不变与规模报酬可变的情形下的技术、纯技术和规模效率进行了更全面的度量。此外,本文还对银行的相对成本、收入和利润效率,以及银行的市场力量和竞争力水平进行了估算和分析。本研究的数据来源为商业银行年度财务报告中提取的财务数据(非平衡面板数据)以及国际银行数据库(Orbis数据库)2005~2016年间数据。本文采用非参数数据包络分析(DEA)方法估计银行效率,根据中介方法选取银行的输入量和输出量,应用结构与非结构方法度量市场力量和竞争力,同时也对收入和资产多样性进行了度量。

财务管理论文范文五:股权质押与资产误定价治理

本文立足于中国资本市场上股权质押繁荣之下风险凸显这一现实背景,基于对控股股东股权质押动机及其经济后果的探讨,从外部环境视角出发考察资本市场错误定价对控股股东股权质押决策的影响,并从企业层面信息进一步分析控股股东如何利用资本市场的低效率动态调整其股权质押决策,接着探究市值管理动机下控股股东股权质押与股价崩盘风险的关系,最后从外部监督和内部治理的视角提出提升资本市场信息效率水平,防范股权质押风险的政策性建议,主要内容与观点如下:第一,控股股东股权质押决策存在利用资本市场的低效率,相机质押股权的市场择时动机。具体表现为,控股股东根据股票市场的估值水平动态调整其股权质押策略,以实现其自身利益最大化。

财务管理论文范文二:民营企业金字塔结构对超额薪酬与薪酬辩护影响的研究

聚焦于金字塔结构、超额薪酬、薪酬辩护与薪酬委员会的研究进展,为深入认清民营企业集团高管薪酬的理论研究,本文主要关心并致力于解决以下问题:第一,随着民营企业集团金字塔结构层级的延长,底层企业高管是否会借助自身权力的增加以及企业集团信息环境的恶化,加剧摄取超额薪酬的行为?第二,为寻求摄取超额薪酬合理化的借口,底层企业是否会借助层级的延长实施“结果正当性”的薪酬辩护,以及其借助层级的延长实现薪酬辩护的路径是什么?第三,证监会颁布的《上市公司治理准则》(2002)提出上市公司应成立薪酬委员会,作为高管薪酬制定与执行的重要机构,以提升高管薪酬契约的激励效果;那么,底层企业的薪酬委员会的相关特征能否抑制民营企业金字塔结构的上述影响?

1 绪论

1.1 选题背景与问题提出

1.1.1 选题背景

1.1.2 问题提出

1.2 相关概念界定

1.2.1 民营企业金字塔结构

1.2.2 超额薪酬

1.2.3 薪酬辩护

1.2.4 薪酬委员会

1.2.5 审计委员会

1.3 研究意义与研究目标

1.3.1 研究意义

1.3.2 研究目标

1.4 研究思路与研究内容

1.4.1 研究思路

1.4.2 研究内容

1.5 技术路线与研究方法

1.5.1 技术路线

1.5.2 研究方法

1.6 研究创新

2 文献综述

2.1 关于超额薪酬影响因素的相关研究

2.1.1 超额薪酬影响因素研究的整体现状

2.1.2 超额薪酬的具体影响因素综述

2.2 关于薪酬辩护影响因素的相关研究

2.2.1 薪酬辩护影响因素研究的整体现状

2.2.2 薪酬辩护的具体影响因素综述

2.3 关于金字塔结构对高管薪酬影响的相关研究

2.3.1 金字塔结构的成因及其经济后果

2.3.2 金字塔结构对高管薪酬具体影响的相关研究

2.4 关于薪酬委员会对高管薪酬影响的相关研究

2.4.1 薪酬委员会独立性对高管薪酬影响的相关研究

2.4.2 薪酬委员会成员的特征对高管薪酬影响的相关研究

2.5 文献评述

3 理论基础

3.1 委托代理理论

3.2 内部资本市场理论

3.3 管理层权力理论

3.4 最优薪酬契约理论

3.5 本章小结

4 理论分析

4.1 民营企业金字塔结构层级对委托代理问题影响的理论分析

4.2 民营企业金字塔结构层级对内部资本市场影响的理论分析

4.3 民营企业金字塔结构层级对底层企业高管薪酬诱因影响的理论分析

4.3.1 民营企业金字塔结构层级对底层企业高管权力影响的理论分析

4.3.2 民营企业金字塔结构层级对企业集团信息环境影响的理论分析

4.4 薪酬委员会对高管薪酬影响的理论分析

4.5 本章小结

5 民营企业金字塔结构层级对底层企业高管超额薪酬的影响

5.1 理论分析与研究假设

5.2 研究设计

5.2.1 样本数据

5.2.2 变量定义

5.2.3 模型设计

5.3 实证结果与分析

5.3.1 描述性统计分析

5.3.2 相关性系数分析

5.3.3 统计结果分析

5.4 进一步检验

5.5 稳健性检验

5.6 本章小结

6 民营企业金字塔结构层级对底层企业高管薪酬辩护的影响

6.1 理论分析与研究假设

6.1.1 民营企业金字塔结构层级对底层企业高管薪酬辩护影响的理论分析与研究假设

6.1.2 真实盈余管理中介效应的理论分析与研究假设

6.1.3 关联交易中介效应的理论分析与研究假设

6.2 研究设计

6.2.1 样本数据

6.2.2 变量定义

6.2.3 模型设计

6.3 实证结果与分析

6.3.1 描述性统计分析

6.3.2 相关性系数分析

6.3.3 统计结果分析

6.4 稳健性检验

6.5 本章小结

7 薪酬委员会在民营企业金字塔结构层级对超额薪酬与薪酬辩护影响中的调节效应

7.1 理论分析与研究假设

7.1.1 薪酬委员会独立性调节效应的理论分析与研究假设

7.1.2 薪酬委员会与审计委员会的交叠调节效应的理论分析与研究假设

7.2 研究设计

7.2.1 样本数据

7.2.2 变量定义

7.2.3 模型设计

7.3 实证结果与分析

7.3.1 描述性统计分析

7.3.2 相关性系数分析

7.3.3 统计结果分析

7.4 稳健性检验

7.5 本章小结

8 研究结论与政策建议

8.1 主要结论

8.2 研究贡献

8.3 政策建议

8.4 研究局限和未来研究方向

8.4.1 研究局限

8.4.2 未来研究方向

财务管理论文范文三:网络位置、董事经验与企业并购

财务管理论文范文三:网络位置、董事经验与企业并购

图4-1 2004-2016年我国上市公司董事兼任占比趋势分析

现阶段,无论是国内还是国外,扩张冲动是企业最重要的内生行为之一。但由于信息不对称的存在,使许多具有并购意愿的企业望而却步。尤其是在目标公司多为非上市公司的情况下,由于证监会并不要求其公开披露信息,并购双方的信息不对称程度进一步恶化,增加了主并公司的决策风险。由于主并公司难以准确评估目标公司的未来现金流和风险,很可能并购不良资产,从而导致并购失败,给企业带来巨大的损失,这与企业原本想要获得并购协同效应的初衷背道而驰。由此观之,信息不对称在企业并购过程中非常关键,其不但影响企业的并购决策还对并购绩效产生重大影响。

1 绪论

1.1 选题背景与选题意义

1.1.1 选题背景

1.1.2 选题意义

1.2 相关概念界定

1.2.1 并购行为

1.2.2 董事网络

1.2.3 董事经验

1.3 研究目标与研究内容

1.3.1 研究目标

1.3.2 研究内容

1.4 研究思路与研究方法

1.4.1 研究思路

1.4.2 研究方法

1.5 本文的主要创新点

2 文献回顾与评述

2.1 企业并购相关研究

2.2 董事网络对企业并购影响的相关文献

2.2.1 董事网络对并购决策的影响

2.2.2 董事网络对并购绩效的影响

2.3 董事经验对企业并购影响的相关文献

2.3.1 董事经验对并购决策的影响

2.3.2 董事经验对并购绩效的影响

2.4 文献评述

3 理论基础

3.1 企业并购动因及理论基础

3.1.1 企业并购动因

3.1.2 信息不对称理论

3.2 社会网络相关理论

3.3 组织学习理论

3.4 网络位置、董事经验与企业并购的逻辑分析

4 制度背景分析

4.1 董事网络特征分析

4.1.1 时间特征

4.1.2 行业特征

4.1.3 地域特征

4.1.4 产权性质

4.2 我国上市公司并购发展历程

4.3 并购事件特征分析

4.3.1 时间特征

4.3.2 行业特征

4.3.3 地域特征

4.3.4 产权性质

5 董事网络位置与企业并购行为研究

5.1 理论分析与研究假设

5.1.1 董事网络位置与并购决策

5.1.2 董事网络位置与并购绩效

5.1.3 信息环境的作用

5.2 研究设计

5.2.1 样本选取与数据处理

5.2.2 模型设定与变量说明

5.3 实证检验与结果分析

5.3.1 描述性统计分析

5.3.2 单变量分析

5.3.3 董事网络位置与并购决策

5.3.4 董事网络位置与并购绩效

5.3.5 信息环境的作用

5.4 稳健性检验

5.4.1 排除规模替代效应

5.4.2 变换董事网络中心度指标

5.4.3 内生性问题

5.5 本章小结

6 董事经验与企业并购行为研究

6.1 理论分析与研究假设

6.1.1 董事经验与并购决策

6.1.2 董事经验质量与并购绩效

6.1.3 信息环境的作用

6.2 研究设计

6.2.1 样本选取与数据处理

6.2.2 模型设定与变量说明

6.3 实证检验与结果分析

6.3.1 描述性统计分析

6.3.2 单变量分析

6.3.3 董事经验与并购决策

6.3.4 董事经验质量与并购绩效

6.3.5 信息环境的作用

6.4 稳健性检验

6.5 本章小结

7 网络位置与董事经验对企业并购的交互作用研究

7.1 理论分析与研究假设

7.1.1 网络位置与董事经验对企业并购决策的交互作用

7.1.2 网络位置与董事经验质量对企业并购绩效的交互作用

7.2 研究设计

7.2.1 样本选取与数据处理

7.2.2 模型设定与变量说明

7.3 实证检验与结果分析

7.3.1 描述性统计分析

7.3.2 网络位置、董事经验与并购决策

7.3.3 网络位置与董事经验对并购决策的交互作用

7.3.4 网络位置、董事经验质量与并购绩效

7.3.5 网络位置与董事经验质量对并购绩效的交互作用

7.4 本章小结

8 研究结论与政策建议

8.1 研究结论

8.2 政策建议

8.3 研究局限与未来

本文研究了市场力量、收入多元化和资产多样化对埃塞俄比亚商业银行效率和盈利能力的影响。本研究度量并分析了商业银行的效率、市场力量以及竞争力。对规模报酬不变与规模报酬可变的情形下的技术、纯技术和规模效率进行了更全面的度量。此外,本文还对银行的相对成本、收入和利润效率,以及银行的市场力量和竞争力水平进行了估算和分析。本研究的数据来源为商业银行年度财务报告中提取的财务数据(非平衡面板数据)以及国际银行数据库(Orbis数据库)2005~2016年间数据。本文采用非参数数据包络分析(DEA)方法估计银行效率,根据中介方法选取银行的输入量和输出量,应用结构与非结构方法度量市场力量和竞争力,同时也对收入和资产多样性进行了度量。

1 Introduction

1.1 Background of the Research

1.2 The Research Gap and Significance of the Study

1.3 The Objectives and Contributions of the Study

1.4 Structure of the Dissertation

2 Backdrop of the Ethiopian Banking Sector

2.1 Overview of the Ethiopian Economy

2.2 Overview of Ethiopian Financial Sector

2.3 Banking Sector Development and Reforms in Ethiopia

2.3.1 Pre-Dergue Period (Before 1974)

2.3.2 During the Dergue Period(1974-1991)

2.3.3 Post-Dergue Period (After 1991 to Present)

3 Bank Performance Indicators:Efficiency and Profitability

3.1 Introduction

3.2 Performance Indicators of Banks

3.2.1 Profitability as a Measure of Bank Performance

3.2.2 Efficiency as Measure of Bank Performance

4 Review of Literature and Hypothesis Development

4.1 Bank Efficiency Measurement

4.1.1 Review of Empirical Literature on Bank Efficiency measurement

4.1.2 Bank Efficiency Measurement Techniques

4.2 Literature: Measurement of Competitiveness and Market Power of Banks

4.2.1 Definition and Types of Bank Competition and Market Power

4.2.2 Theories and Techniques of Measuring Bank Competition and Market Power

4.2.3 Empirical Literature: the Measurement of Bank Market Power and Competition

4.3 Literature on Market Power and Performance Relationship

4.3.1 Theories related to the Market Power Performance relationship

4.3.2 Empirical Literature on Efficiency and Market Power relationship

4.3.3 Hypothesis: Market Power Efficiency relationship

4.3.4 Empirical Literature on Market Power and Profitability relationship

4.3.5 Hypothesis: Market Power Profitability relationship

4.4 Diversification and Performance of Banks

4.4.1 Theories related to Diversification Performance relationship

4.4.2 Review of Empirical Literature on Diversification Performance Nexus

4.4.3 Hypothesis: Diversification Performance relationship

5 Research Methodology

5.1 Research Design

5.2 Type and Sources of Data used

5.3 Measurement of the Profitability of the Commercial Banks

5.4 Measurement of Efficiency of the Commercial Banks

5.4.1 Specification of Inputs and Outputs under the DEA estimation techniques

5.4.2 Input-Output Orientations and Returns to Scale

5.4.3 Descriptive Statistics and Price of variables used to estimate efficiency

5.5 Measurement of Market Power and Competition of the Commercial Banks

5.5.1 Identification and Measurement of Variables for estimating Market Power

5.5.2 Descriptive Statistics of the Variables used to estimate Market Power andCompetitiveness

5.6 Measurement of Diversification of the Commercial Banks

5.7 Control Variables Identified and their Measurement

5.8 Model Specifications

5.8.1 Models used for the Estimation of Efficiency Scores

5.8.2 Market Power and Competitiveness Estimation Models used

5.8.3 Model to Estimate the Market Power and Efficiency relationship

5.8.4 Empirical Model used to examine impact of Market Power on Profitability

5.8.5 Econometric Model:to examine Diversification Performance relationship

6 Results and Discussion:Efficiency and Competitiveness Analysis

6.1 Efficiency Analysis of the Ethiopian Commercial Banks

6.1.1 echnical Efficiency of the Ethiopian Commercial Banks

6.1.2 Cost Efficiency Analysis of Ethiopian Commercial Banks

6.1.3 Revenue and Profit Efficiency of Ethiopian Commercial banks

6.2 Competitiveness and Market Power Analysis

6.2.1 Competitiveness: Concentration Ratio and Herfindahl-Hirschman index

6.2.2 Market Power measured using the Lemer Index (LI)

6.3 Summary

7 Results and Discussion:Market Power and Performance

7.1 Descriptive Statistics of the Dependent and Explanatory Variables

7.2 The Impact of Market Power on the Efficiency of the Commercial Banks

7.2.1 Multi-Collinearity Test

7.2.2 Impact of Market Power on Technical Efficiency

7.2.3 Regression Result: Impact of Market Power on Cost Efficiency

7.2.4 Regression Result: Market Power on Profit and Revenue Efficiency

7.2.5 Influence of the Control Variables on the Efficiency Scores

7.2.6 Robustness Check

7.3 The Impact of Market Power on the Profitability of the Commercial Banks

7.3.1 Multi Collinearity Diagnostic tests

7.3.2 Regression Result: impact of Market Power on Profitability Measures

7.3.3 Robustness Checks

7.4 Summary of the Findings

8 Results and Discussion:Diversification and Performance

8.1 Descriptive Statistics of the Dependent, Independent and Control Variable

8.2 The Impact of Income Diversification on Performance of Banks

8.2.1 Multi-collinearity Diagnostics

8.2.2 Regression Results: Fixed Effects and Tobit Model Outputs

8.3 The Impact of Assets Diversification on Performance of the Banks

8.3.1 Multi-Collinearity Diagnostic Test

8.3.2 Regression Results: Fixed Effects and Tobit Model outputs

8.3.3 The Effect of Other Explanatory Variables

8.4 Summary on Diversification Performance Relationship

9 Conclusions Drawn

财务管理论文范文五:股权质押与资产误定价治理

本文立足于中国资本市场上股权质押繁荣之下风险凸显这一现实背景,基于对控股股东股权质押动机及其经济后果的探讨,从外部环境视角出发考察资本市场错误定价对控股股东股权质押决策的影响,并从企业层面信息进一步分析控股股东如何利用资本市场的低效率动态调整其股权质押决策,接着探究市值管理动机下控股股东股权质押与股价崩盘风险的关系,最后从外部监督和内部治理的视角提出提升资本市场信息效率水平,防范股权质押风险的政策性建议,主要内容与观点如下:第一,控股股东股权质押决策存在利用资本市场的低效率,相机质押股权的市场择时动机。具体表现为,控股股东根据股票市场的估值水平动态调整其股权质押策略,以实现其自身利益最大化。

导论

一、选题背景

二、研究目的与研究意义

三、研究思路及方法

四、研究内容及结构

第一章 制度背景与理论基础

第一节 制度背景

一、我国股权质押的法规制度

二、我国资本市场股权质押现状

第二节 理论基础

一、信息不对称理论

二、委托代理理论

三、有效市场理论

本章小结

第二章 文献综述及评价

第一节 控股股东在公司治理中的角色

一、控股股东的监督效应

二、控股股东的侵占效应

第二节 股权质押动因及其经济后果

一、关于股权质押动因的研究

二、关于股权质押经济后果的研究

第三节 资本市场错误定价的文献回顾

一、资本市场错误定价的影响

二、资本市场错误定价的产生原因

三、资本市场错误定价的衡量

第四节 股价崩盘风险的文献回顾

一、股价崩盘风险的产生机理

二、股价崩盘风险的度量方法

三、股价崩盘风险的影响因素

第五节 文献述评

一、研究成果与不足

二、研究拓展方向

本章小结

第三章 股权质押中的资产误定价异象

第一节 引言

第二节 理论分析与研究假设

第三节 研究设计

一、样本筛选与数据来源

二、模型设定与变量定义

第四节 实证结果及分析

一、描述性统计

二、单变量比较检验

三、相关系数检验

四、回归结果与分

五、进一步研究

六、稳健性检验

本章小结

一、研究结论

二、研究启示

第四章 股权质押、资产误定价与股价同步性

第一节 引言

第二节 理论分析与研究假设

一、股权质押与盈余管理

二、盈余管理与资产误定价

第三节 研究设计

一、样本筛选与数据来源

二、模型构建与变量定义

第四节 实证结果及分析

一、描述性统计

二、相关系数检验

三、分组比较检验

四、回归结果分析

五、进一步分析

六、稳健性检验

本章小结

一、研究结论

二、研究启示

第五章 股权质押、资产误定价与股价崩盘风险

第一节 引言

第二节 理论分析与假说提出

一、股权质押与股股价崩盘风险

二、资产误定价与股价崩盘风险

第三节 研究设计

一、样本筛选与数据来源

二、模型构建与变量定义

第四节 实证结果及分析

一、描述性统计

二、相关系数检验

三、回归结果分析

四、进一步分析

五、稳健性检验

本章小结

一、研究结论

二、研究启示

第六章 研究结论与未来展望

第一节 基本结论与政策建议

一、基本结论

二、政策建议

第二节 主要创新点

第三节 研究不足与未来展望

本章小结

论文写作涉及到的论文选题、标题、摘要、提纲、开题报告、答辩等方面,本网都有为大家提供相关的写作素材,有任何问题,欢迎随时咨询。

论文写作涉及到的论文选题、标题、摘要、提纲、开题报告、答辩等方面,本网都有为大家提供相关的写作素材,有任何问题,欢迎随时咨询。