1.引言

1.1 研究背景和意义

1.1.1 研究背景

随着地缘政治矛盾日益冲突,贸易保护主义不断加剧,全球经济增长速度愈加疲软,以及受新型冠状肺炎疫情的影响,企业面临的外部宏观环境不确定性不断增加。外部宏观环境不确定性既增加了企业遭遇不确定性风险的可能性,同时也增加了企业可能会面临的有利投资机遇,即外部宏观环境的不确定性既是机遇也是挑战。因此,在经营环境日益复杂的条件下,增强自身对于外部宏观环境不确定性的适应性和灵活性成为企业的日常经营管理的重要内容。财务柔性作为企业的一项战略储备资源,能够使企业在面临不确定风险时受到更小的不利冲击,同时增强企业把握预期之外有利投资机会的能力,提升自身的投资效率和投资能力,推动企业价值的提升。具体来说,财务柔性是指企业通过保留一定的现金留存或保持较低的财务杠杆增加自身的剩余财务资源,从而提升企业对于外部不确定因素的反应能力和适应能力,因此,进一步讨论财务柔性与企业价值的影响机理非常必要。同时,投资活动身为企业运营的核心组成部分,是企业实现资本再增值必不可少的一项活动,只有保证企业的投资效率始终处于良好的状态,企业才能更好地抓住可能的投资机遇提升自身的发展潜力和能力,因此,企业必须采取必要的措施提升自身的投资能力和投资效率。

针对上文的相关情况,研究人员认为财务柔性是指企业拥有以较快的速度和较低的成本筹措到外部资本的融资能力,它有助于提高企业的投资能力,帮助企业及时抓住有利的投资机会,进而提升企业价值。曾爱民等(2013)[1]认为在潜在危机来临前积累了一定财务柔性的公司当危机发生时会受到更弱的不利影响和更少的投资约束,并且危机结束其后续的项目支出并未减少,在企业并购方面的表现也较为良好,这表明企业的投资能力未受到危机较大的限制与影响,其未来的成长性和发展潜力也要高于同类企业。现有研究通常单独针对财务柔性与企业价值或财务柔性与投资效率开展相关讨论,很少有学者将财务柔性、投资效率与企业价值结合在一起进行研究。故本文试图按照“财务柔性→投资效率→企业价值”的路径,将投资效率作为中介变量考察三者之间的相互关系,帮助企业正确认识财务柔性的重要意义。为了理清以上问题,本文在借鉴国内外相关文献和开展相关理论分析的基础上,提出有关三者之间相互关系的研究假设。

............................

1.2 研究内容和方法

1.2.1 研究内容

本文在借鉴国内外相关文献和开展相关理论分析的基础上,提出了有关财务柔性、投资效率与企业价值关系的研究假设,并探讨了投资效率在财务柔性与企业价值间的部分中介作用。最后,采用替代变量的手段进行稳健性检验确保文章结论的可靠性。 文章的研究框架共分为六个部分:

第一部分:引言。主要是对通过对选题的背景和意义进行阐述来点明研究对象的重要性,接着叙述文章的研究意义,研究内容和方法、创新之处。

第二部分:文献综述。首先回顾了财务柔性的定义、来源和度量方法,其次梳理了财务柔性与企业价值,财务柔性与投资效率,投资效率与企业价值的相关文献,最后简要地进行了文献评述。

第三部分:理论基础与研究假设。首先是对财务柔性、投资效率、企业价值核心概念的界定,其次介绍了相关基础理论,并在相关理论分析的基础上提出文章的主要假设。

第四部分:研究设计。首先对样本的选取、数据的来源范围及筛选条件进行了说明,其次定义了相关变量的度量方法,最后依据相关研究假设构建了期望投资模型和财务柔性、投资效率与企业价值中介效应模型。

第五部分:实证分析。将 Stata 软件作为数据处理工具,实证分析了财务柔性、投资效率以及企业价值三者之间的关系,最后采用替代变量的手段进行稳健性检验确保文章结论的可靠性。

第六部分:研究结论及建议。总结文章的主要研究结果并提出相关政策建议,指出本文的局限性及未来研究的方向。

.........................

2.文献综述

2.1 财务柔性研究综述

2.1.1 财务柔性的定义

最早有关财务柔性的界定主要侧重于组织的反应能力,随后逐步延伸到对于组织的调整能力,缓冲能力,敏感性和灵活性等多方面能力的综合考察。由于外部宏观环境不确定性的加剧,企业的管理者对于柔性管理概念的理解逐渐深入,对企业柔性能力的侧重点也从最早的生产运营环节转变到对企业管理职能柔性的研究中。当企业处于复杂多变的动态环境系统时,具有一定柔性水平的企业能够快速及时地做出调整并适应变化,因此企业的管理层应尽早树立柔性管理意识并将其渗透至企业的组织管理、财务战略管理、风险水平管控等各个方面。

国外早期对于财务柔性的定义偏向于从企业现金流量管理的视角出发,对财务柔性的研究大多与企业的融资问题相关。Heath(1978)[2]认为财务柔性是企业出现经营所需的资金支出超过未来资金流入出现资金缺口时,预先进行了财务柔性储备的公司能够合理有效地进行财务资源配置,从而避免因企业遭遇资金链断裂而破产倒闭。而美国财务会计准则委员会 FASB(1984)[3]在 Heath 的观点的基础上,指出财务柔性是企业能够根据环境不确定性和预期未来现金流量需求,及时调整自身对于现金流量时间和数量的安排,使得企业更好地规避不确定风险有效地把握有利投资机遇。早期有关财务柔性的界定主要是从企业对于自身现金流量的敏感性和灵活性视角开展的,随后一些学者开始关注财务柔性的“利用”属性。De Angelo 和 De Angelo(2007)[4]认为财务柔性使得企业在面对预期之外的资金需求时能够以较低的外部融资成本筹措到所需资金,从而提高企业对于资本结构的调整能力,减少企业陷入危险局面的可能性,帮助企业更好地把握有利投资机会,促进企业提升自身实现价值最大化的能力。Byoun(2008)[5]从企业价值视角对财务柔性开展研究,认为财务柔性是企业为预防或利用外部宏观环境不确定性而储备的剩余财务资源,它可以增强企业对外界环境的应变能力和适应能力,提升企业在复杂的动态环境中的生存发展潜力,从而推动企业价值的稳步提升。

..........................

2.2 财务柔性、投资效率与企业价值之间关系研究综述

2.2.1 财务柔性与企业价值关系研究综述

现有文献对财务柔性与企业价值之间的关系主要存在两种观点,一种观点认为财务柔性与企业价值正相关,即财务柔性直接促进了企业价值的提升;另一种观点认为财务柔性与企业价值呈倒 U 型关系,即财务柔性储备并不是越多越好,适度储备才有助于企业价值的提升。

国外学者 Bulan(2008) [28]认为企业在复杂动态变化的宏观环境中容易受到融资约束的影响,而储备适当的财务柔性则可以填补企业意料之外的资金缺口,避免企业因资金链断裂陷入破产倒闭的意外,同时确保投资项目的稳步有序开展从而促进企业价值的提升。Billett 等(2007)[29]提出财务柔性储备对于企业有较大的未来价值,这种价值主要体现在应对环境不确定性和不利风险之中,且财务柔性水平的边际价值是不断递减的。Gamba 和Triantis 等(2008)[17]将企业的现金留存量作为度量财务柔性的主要指标,并提出留有一定现金储备有助于企业未来绩效水平的提升,但这种提升效应会随着财务柔性储备量的增加而呈递减趋势。Bancel 和 Mittoo(2011) [30]将法国公司作为数据样本,采用对企业高层管理者进行访谈调研的方式探讨了财务柔性储备在企业防范金融危机方面的重要意义,最终发现保留了一定现金储备及财务杠杆水平较低的企业在危机中遭到的不利影响更小,同时其在发展能力和运营能力方面的表现也要大幅度地优于那些没有进行财务柔性储备的公司。Kuljot 等(2000)[31]发现公司治理水平会调节财务柔性对于企业价值的促进作用,良好的公司治理结构可以有效地约束管理者的自利行为降低财务柔性储备给企业带来的不利影响,从而有效发挥其提升企业价值的积极影响。Florackis 和 Ozkan 等(2010) [32]从防范金融危机的角度出发,提出拥有一定财务柔性储备的企业在面临不确定风险时受到的不利影响更小,并且危机过后其在企业绩效水平方面的表现也更为出色。国内学者连玉君、彭方平和苏治(2010) [33]采用实证分析的方法研究了财务柔性储备对上市公司的影响,发现保持一定的现金存量可以帮助企业克服融资难的问题,提高企业未来进行项目投资选择和企业并购方面的能动性和选择性从而促进企业价值的提升,但过度的现金存量会加剧代理问题降低企业价值。刘晓光和丁银鲲等(2020) [34]以高新技术企业为研究对象,探讨了财务柔性储备如何改变企业的技术创新投资进而间接影响企业价值。

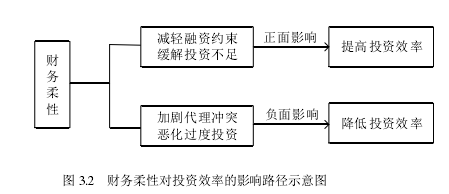

图 3.2 财务柔性对投资效率的影响路径示意图

3.理论基础与研究假设 ................................ 16

3.1 核心概念 ........................................... 16

3.1.1 财务柔性 .................................. 16

3.1.2 投资效率 ............................... 16

4.研究设计 .................................................. 24

4.1 样本选取与数据来源 ....................................... 24

4.2 变量设置 ............................................ 24

4.3 模型构建 ..................................... 27

5.实证分析 ........................................ 29

5.1 描述性统计分析 ....................................... 29

5.2 相关性检验 .......................................... 30

5.3 回归结果分析 ................................ 32

5.实证分析

5.1 描述性统计分析

表 5.1 为描述性统计结果,由表 5.1 可以看出:(1)被解释变量企业价值(Tobin’s Q)在 2015 至 2019 年的最大值与最小值分别为 13.3657 和 0.7986 说明国内上市公司的托宾 Q值水平差异较大,但均值为 2.1598 说明市场中的相关投资者对大多数企业的未来发展情景预期较好。(2)解释变量财务柔性指标(FF)在 2014 至 2018 的最大值为 0.8348,最小值为-0.2982,并且均值-0.0014 小于标准差 0.1714,可以看出我国上市公司总体财务柔性储备量不高,且分布不均匀个体差异比较明显,甚至存在少数企业尚未进行财务柔性储备的现象。(3)在 2015 至 2019 年间,存在投资不足现象的上市公司有 3024 家,大约在全部样本中的占比为 64.56%,存在过度投资问题的上市公司有 1660 家,大约在全部样本中的占比为 35.44%,因此可初步判断我国上市公司投资不足问题更为常见。但投资不足(Underinv)程度与过度投资(Overinv)水平的最大值分别为 0.1951 和 0.9167,且两者的标准差分别为0.0296 和 0.0993,这说明虽然我国上市公司投资不足现象的存在较为普遍,但投资过度的水平要远远大于投资不足的程度,即上市公司之间投资过度水平的差异更大。(4)前十大股东持股比例(Top10)的平均值为 55.94%,最大值甚至达到 88.57%,说明我国上市公司股权配置比较集中。(5)营业收入增长率(Growth)的最大值和最小值分别为 2.2326 和-0.5734,这反映出我国不同企业之间的未来成长机会差别很大,一部分企业发展前景良好且成长速度较快,但另一部分企业发展前景堪忧成长动力不足。(6)独立董事比例(IND)的均值为 37.61%,说明大多数企业满足了独立董事占比不得低于三分之一的规定,企业的内部治理结构不断完善。(7)企业规模(Size)的均值(22.456)和最大值(26.2734)差距不大,说明样本数据分布趋于均匀。(8)高管薪酬(EC)的标准差为 0.6706,这表明企业管理层之间的薪酬待遇差异较大。(9)上市年限(Age)的均值(2.4599)远大于标准差(0.5415),这说明所选样本企业在上市年限方面的差异较小,分布较为均匀。

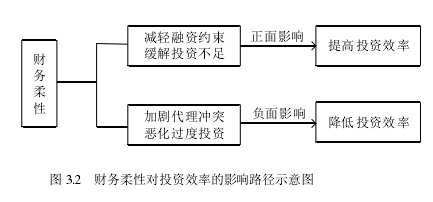

图 3.2 财务柔性对投资效率的影响路径示意图

6.研究结论及建议

6.1 研究结论

本文采用实证分析的方法研究了财务柔性、投资效率与企业价值三者之间的相互关系,并以投资效率为中介变量,依据中介效应检验的标准三步法,通过构建相关模型实证检验了投资效率在财务柔性与企业价值关系间起到的中介效应。最后,基于前文的实证分析,本文得到如下研究结论:

(1)基于 Richardson 期望投资模型的回归结果可以得到,我国大多数企业出现了非效率投资问题,其中,投资不足现象较为普遍,但相比于投资不足程度,过度投资水平更加严重。

(2)财务柔性与企业价值之间呈显著倒 U 型关系,即财务柔性对企业价值的影响具有区间效应。储备财务柔性虽可以增强企业对于不确定性风险和危机的反应能力和适应能力,但财务柔性也会带来机会成本和代理成本,当储备财务柔性带来的边际成本高于其边际收益时,就会对企业价值产生不利影响。

(3)财务柔性与投资效率呈倒 U 型关系。财务柔性既能够通过减少投资不足问题提高投资效率,但同时也会造成代理冲突加剧恶化过度投资水平降低投资效率。即财务柔性对投资效率的影响具有双面效用,当财务柔性在缓解投资不足程度方面的正面影响占主导地位时,财务柔性有助于投资效率的提升,而超过一定水平的财务柔性恶化过度投资水平的负面影响突出时,财务柔性就会损害企业的投资效率。

(4)投资效率是财务柔性对企业价值产生影响的中介变量,即投资效率在财务柔性与企业价值关系之间发挥了部分中介效应。按照中介效应检验标准三步法的原理,本文通过构建财务柔性、投资效率与企业价值关系中介效应模型,采用逐步回归法实证检验了财务柔性通过影响投资效率进而间接影响企业价值的作用路径。

参考文献(略)