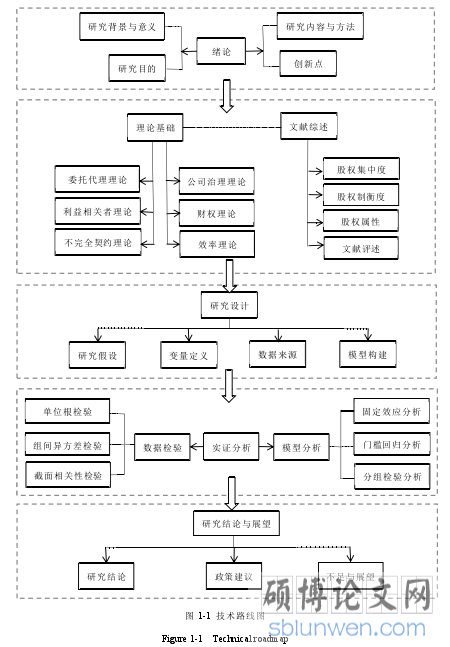

1 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

1.1.1.1 理论背景

国有股持股比例较高,并存在监督不严的现象,是目前中国上市公司中最突出的问题,与此同时,股权结构中其他性质的股份例如管理层持股、法人股的占比普遍较少,股权结构不合理,这对建立一个完善的企业治理机制极为不利。对于企业的发展而言,效率往往是衡量企业发展快慢的一个关键因素,在财务治理中,提高上市公司的财务治理效率对完善财务治理机制起着巨大的促进作用。其作用路径主要是通过根据公司制定的一系列财务目标,合理配置上市公司的各项资源,在降低或保持单位成本不变的同时有效地提高公司绩效,并不断的进行创新突破,当财务治理效率最高时,公司的财务治理效益最大。然而以往学者对财务治理理论的研究并没有形成完整的理论体系,主要表现在:学者们对财务治理的概念界定、评价体系和治理机制进行了相关研究,但是研究的内容不够深入,需要进一步进行分析论证。同时,由于各方面的原因,学者们对财务治理问题的概念界定方面也没有达成一致的观点。因此,分析财务治理效率的影响因素对完善财务治理理论体系有着重要的作用,研究农业上市公司股权结构对财务治理效率的影响,有利于丰富以往学者在此方面的相关研究。

1.1.1 研究背景

1.1.1.1 理论背景

国有股持股比例较高,并存在监督不严的现象,是目前中国上市公司中最突出的问题,与此同时,股权结构中其他性质的股份例如管理层持股、法人股的占比普遍较少,股权结构不合理,这对建立一个完善的企业治理机制极为不利。对于企业的发展而言,效率往往是衡量企业发展快慢的一个关键因素,在财务治理中,提高上市公司的财务治理效率对完善财务治理机制起着巨大的促进作用。其作用路径主要是通过根据公司制定的一系列财务目标,合理配置上市公司的各项资源,在降低或保持单位成本不变的同时有效地提高公司绩效,并不断的进行创新突破,当财务治理效率最高时,公司的财务治理效益最大。然而以往学者对财务治理理论的研究并没有形成完整的理论体系,主要表现在:学者们对财务治理的概念界定、评价体系和治理机制进行了相关研究,但是研究的内容不够深入,需要进一步进行分析论证。同时,由于各方面的原因,学者们对财务治理问题的概念界定方面也没有达成一致的观点。因此,分析财务治理效率的影响因素对完善财务治理理论体系有着重要的作用,研究农业上市公司股权结构对财务治理效率的影响,有利于丰富以往学者在此方面的相关研究。

1.1.1.2 现实背景

中国一直以来是一个农业大国,经济全球化的发展加强了世界各国之间的联系,我国的农产品也开始出口销往各个国家,从而有力的拉动了农业经济的发展。为了更好的发展我国农业经济,国家实施了一系列“惠农政策”,加大农业发展的规模化经营,因此在这样的背景下,农业上市公司的数量越来越多,但是由于农业这一行业自身固有的脆弱性,使得农业上市公司的发展并不十分乐观。具体表现在:第一,农业上市公司受到自然因素的影响较大,并且这一因素是不可控的,使得农业上市公司应对自然风险的能力较低,不利于制定合理的政策促进经济效益的提高。通过分析 2011—2018 年的 38 家农业上市公司的相关财务数据,发现这些公司的平均主营业务利润率只有 0.21,说明其盈利能力普遍较低。为了缓解这种严重的局面,提高自身的盈利水平,农业上市公司开始寻求多元化经营,即大部分农业企业在发展自身主营业务的同时,积极探寻其他相关产业的发展路径。由于农业企业缺乏其他相关产业发展所需要的技术和相关经验,发展状况仍然不容乐观;第二,农业上市公司大部分都是民营企业,并且流通股持股比例最多,但是流通股股东在股票市场上往往只注重眼前的短期利益,不注重公司的长远发展,对公司的发展没有进行相关的监督,使得农业上市公司的内部控制水平较低,总体发展水平较为缓慢。

3 研究设计......................................... 18中国一直以来是一个农业大国,经济全球化的发展加强了世界各国之间的联系,我国的农产品也开始出口销往各个国家,从而有力的拉动了农业经济的发展。为了更好的发展我国农业经济,国家实施了一系列“惠农政策”,加大农业发展的规模化经营,因此在这样的背景下,农业上市公司的数量越来越多,但是由于农业这一行业自身固有的脆弱性,使得农业上市公司的发展并不十分乐观。具体表现在:第一,农业上市公司受到自然因素的影响较大,并且这一因素是不可控的,使得农业上市公司应对自然风险的能力较低,不利于制定合理的政策促进经济效益的提高。通过分析 2011—2018 年的 38 家农业上市公司的相关财务数据,发现这些公司的平均主营业务利润率只有 0.21,说明其盈利能力普遍较低。为了缓解这种严重的局面,提高自身的盈利水平,农业上市公司开始寻求多元化经营,即大部分农业企业在发展自身主营业务的同时,积极探寻其他相关产业的发展路径。由于农业企业缺乏其他相关产业发展所需要的技术和相关经验,发展状况仍然不容乐观;第二,农业上市公司大部分都是民营企业,并且流通股持股比例最多,但是流通股股东在股票市场上往往只注重眼前的短期利益,不注重公司的长远发展,对公司的发展没有进行相关的监督,使得农业上市公司的内部控制水平较低,总体发展水平较为缓慢。

............................

1.2 研究目的

通过上述分析,本文研究选题的目的主要有如下两点:

1.分析农业上市公司股权集中度和管理层持股与财务治理效率之间具体的门槛效应关系。利用面板数据门槛回归模型探讨农业上市公司股权结构对财务治理效率的影响时,希望能找到股权集中度 CR1 和管理层持股比例 GL 的门槛临界值,然后构建合理的门槛回归模型,分别将股权集中度 CR1 和管理层持股比例 GL 与财务治理效率进行门槛回归分析,从而针对不同的门槛效应,提出不同的政策建议。

2.研究不同规模的农业上市公司股权结构对财务治理效率的影响。为了增加研究结果的稳健性,从企业规模这个角度对农业上市公司股权结构与财务治理效率的关系进行分组检验。首先,计算每个样本公司在 2011—2018 年内企业规模的均值,将所有样本公司以均值大小按照升序进行排列,并以所有均值的平均数为界分成小规模和大规模公司两组;接着,分别以主营业务利润率 CPM 和管理费用率 MFR 作为因变量,对不同规模的农业上市公司的股权结构与财务治理效率之间的关系进行分析,通过分析各解释变量回归系数的显著性水平,来确定影响程度;最后,通过得出相关研究结论,有针对性地对不同规模公司提出相关政策建议。

................................

2 理论基础与文献综述

2.1 股权结构与财务治理效率的相关概念界定

2.1.1 股权结构的界定

关于股权结构的界定,国内外的界定方法有所不同。其不同点在于,由于国外的证券市场已经非常完善,因此,国外相关学者主要是从内部股和外部股来进行界定的。而中国的证券市场起步较晚,发展的还不够完善,国内相关学者主要是从流通股和非流通股来进行界定的。La Port、Lopez-de-silanes & Shleifer(1999)认为股权制衡度越高,即第一大股东以外的股东持股数较多,能够有效的监督第一大股东的行为,从而更好的提高公司的经营绩效。李小军和王平心(2008)认为不同性质的股权拥有的监督权不一致,产生的监督效果也会有所差异,相比于国有者持股比例,其他性质的股权持股比例越多,越有利于完善公司的股权结构。陈乾坤和卞日瑭(2015)、张妍妍和李越秋(2018)以及陈一鸣和王苗苗(2018)都从股权的“质量”和“数量”特征两方面对公司的股权结构进行界定。

根据以上学者的相关研究,本文认为公司的股权结构主要包括股权的集中和分散程度、各大股东之间的股权制衡程度以及不同性质的股东之间的持股比例。这三个方面能够反映出不同数量、不同性质的股权之间的差别对公司的经营决策所产生的重要影响。

2.1.2 财务治理的界定

以往学者根据自己对财务治理的理解,其定义虽有所不同,但主要都是围绕财权配置进行展开的。其中,杨淑娥和金帆(2002)认为,财务治理主要是通过对公司不同利益相关者的财务权和控制权进行合理的配置,从而更好地提高公司的财务治理效率。伍中信(2005)认为公司进行财务治理主要是为了能够更好地实现制定的财务目标,通过对财务权和控制权进行合理的分配,有利于更好地实现这一目标。

根据以上学者的相关研究,本文认为财务治理主要是指公司的管理层通过制定一系列的财务制度来合理分配公司的财务配置权和控制权,更好地提高公司的经营绩效,增加广大利益相关者的利益。

................................

1.2 研究目的

通过上述分析,本文研究选题的目的主要有如下两点:

1.分析农业上市公司股权集中度和管理层持股与财务治理效率之间具体的门槛效应关系。利用面板数据门槛回归模型探讨农业上市公司股权结构对财务治理效率的影响时,希望能找到股权集中度 CR1 和管理层持股比例 GL 的门槛临界值,然后构建合理的门槛回归模型,分别将股权集中度 CR1 和管理层持股比例 GL 与财务治理效率进行门槛回归分析,从而针对不同的门槛效应,提出不同的政策建议。

2.研究不同规模的农业上市公司股权结构对财务治理效率的影响。为了增加研究结果的稳健性,从企业规模这个角度对农业上市公司股权结构与财务治理效率的关系进行分组检验。首先,计算每个样本公司在 2011—2018 年内企业规模的均值,将所有样本公司以均值大小按照升序进行排列,并以所有均值的平均数为界分成小规模和大规模公司两组;接着,分别以主营业务利润率 CPM 和管理费用率 MFR 作为因变量,对不同规模的农业上市公司的股权结构与财务治理效率之间的关系进行分析,通过分析各解释变量回归系数的显著性水平,来确定影响程度;最后,通过得出相关研究结论,有针对性地对不同规模公司提出相关政策建议。

................................

2 理论基础与文献综述

2.1 股权结构与财务治理效率的相关概念界定

2.1.1 股权结构的界定

关于股权结构的界定,国内外的界定方法有所不同。其不同点在于,由于国外的证券市场已经非常完善,因此,国外相关学者主要是从内部股和外部股来进行界定的。而中国的证券市场起步较晚,发展的还不够完善,国内相关学者主要是从流通股和非流通股来进行界定的。La Port、Lopez-de-silanes & Shleifer(1999)认为股权制衡度越高,即第一大股东以外的股东持股数较多,能够有效的监督第一大股东的行为,从而更好的提高公司的经营绩效。李小军和王平心(2008)认为不同性质的股权拥有的监督权不一致,产生的监督效果也会有所差异,相比于国有者持股比例,其他性质的股权持股比例越多,越有利于完善公司的股权结构。陈乾坤和卞日瑭(2015)、张妍妍和李越秋(2018)以及陈一鸣和王苗苗(2018)都从股权的“质量”和“数量”特征两方面对公司的股权结构进行界定。

根据以上学者的相关研究,本文认为公司的股权结构主要包括股权的集中和分散程度、各大股东之间的股权制衡程度以及不同性质的股东之间的持股比例。这三个方面能够反映出不同数量、不同性质的股权之间的差别对公司的经营决策所产生的重要影响。

2.1.2 财务治理的界定

以往学者根据自己对财务治理的理解,其定义虽有所不同,但主要都是围绕财权配置进行展开的。其中,杨淑娥和金帆(2002)认为,财务治理主要是通过对公司不同利益相关者的财务权和控制权进行合理的配置,从而更好地提高公司的财务治理效率。伍中信(2005)认为公司进行财务治理主要是为了能够更好地实现制定的财务目标,通过对财务权和控制权进行合理的分配,有利于更好地实现这一目标。

根据以上学者的相关研究,本文认为财务治理主要是指公司的管理层通过制定一系列的财务制度来合理分配公司的财务配置权和控制权,更好地提高公司的经营绩效,增加广大利益相关者的利益。

................................

2.2 理论基础

2.2.1 股权结构的相关理论

2.2.1.1 委托代理理论

Berle & Means(1932)认为,在上市公司中,企业的控股股东由于各方面的原因会委托公司的管理层代替其进行管理,即存在委托代理现象,并且这两个主体所拥有的权力是相互分离的。Jensen & Meckling(1976)提出,在上述的两权分离中,委托者和代理人可能都会追求自身利益的最大化,并且由于各自所掌握的信息是不一致的,因此会存在利益上的冲突。Ellis & Johnson(1993)指出,代理人为了获得最大的收益,在完成委托人指定任务的过程中,可能会以最小的成本去完成自己的承诺,从而使得工作的完成效果差强人意。Davies & Prince(2010)认为,在寻找合适的代理人的过程中,由于信息的不对称,委托人并不总能寻找到合适的人选,代理人可能会迎合委托人的要求,夸大自身的能力和经验,要求获得更多的委托代理费用。该理论是根据不对称信息博弈论提出的,主要是帮助公司的所有者制定一系列的制度,促进代理人努力地工作,完成公司制定的任务,更好地实现公司的目标。

2.2.1.2 利益相关者理论

利益相关者理论认为企业应该多关注本身的社会效益,平衡各方面的利益要求。Donaldson & Preston(1995)从不同的视角对利益相关者理论进行了分类。具体表现为:描述性视角仅仅说明了组织中有利益相关者;工具性视角认为,考虑了利益相关者的企业比没有此类考虑的企业更容易获得成功;规范性视角关注于为何企业应该对其利益相关者给予关注,这种视角一直是利益相关者理论的重要观点。因此,企业想要长久的发展,必须要注重利益相关者的利益,即为那些给企业做出贡献的人进行相关的奖励,在追求自身的经济效益的同时,也应该注重社会效益,以促进企业的长久发展。

2.2.1.3 不完全契约理论

企业契约理论认为企业是通过一系列的契约来维持发展的,通过企业制定的各项契约来制衡各利益主体之间的矛盾,从而更好的实现企业制定的目标,但是这种契约又是不完全的。Alchian & Demsets(1972)指出,因为信息的不透明问题,根据企业契约建立起来的联系是不完善的,具有信息资源优势的主体可能会侵占信息资源劣势主体的利益,从而产生一系列的问题,其中最为突出的就是代理问题。Jensen & Meckling(1998)认为,企业所制定的契约不可能考虑到企业的方方面面,因此可能会损害一部分主体的利益,引发各种各样的财务危机。我国学者张维迎认为不完全的契约问题在中国也是普遍存在的,其中,主要表现在投资者与被投资者之间的产权冲突问题

..................................

2.2.1 股权结构的相关理论

2.2.1.1 委托代理理论

Berle & Means(1932)认为,在上市公司中,企业的控股股东由于各方面的原因会委托公司的管理层代替其进行管理,即存在委托代理现象,并且这两个主体所拥有的权力是相互分离的。Jensen & Meckling(1976)提出,在上述的两权分离中,委托者和代理人可能都会追求自身利益的最大化,并且由于各自所掌握的信息是不一致的,因此会存在利益上的冲突。Ellis & Johnson(1993)指出,代理人为了获得最大的收益,在完成委托人指定任务的过程中,可能会以最小的成本去完成自己的承诺,从而使得工作的完成效果差强人意。Davies & Prince(2010)认为,在寻找合适的代理人的过程中,由于信息的不对称,委托人并不总能寻找到合适的人选,代理人可能会迎合委托人的要求,夸大自身的能力和经验,要求获得更多的委托代理费用。该理论是根据不对称信息博弈论提出的,主要是帮助公司的所有者制定一系列的制度,促进代理人努力地工作,完成公司制定的任务,更好地实现公司的目标。

2.2.1.2 利益相关者理论

利益相关者理论认为企业应该多关注本身的社会效益,平衡各方面的利益要求。Donaldson & Preston(1995)从不同的视角对利益相关者理论进行了分类。具体表现为:描述性视角仅仅说明了组织中有利益相关者;工具性视角认为,考虑了利益相关者的企业比没有此类考虑的企业更容易获得成功;规范性视角关注于为何企业应该对其利益相关者给予关注,这种视角一直是利益相关者理论的重要观点。因此,企业想要长久的发展,必须要注重利益相关者的利益,即为那些给企业做出贡献的人进行相关的奖励,在追求自身的经济效益的同时,也应该注重社会效益,以促进企业的长久发展。

2.2.1.3 不完全契约理论

企业契约理论认为企业是通过一系列的契约来维持发展的,通过企业制定的各项契约来制衡各利益主体之间的矛盾,从而更好的实现企业制定的目标,但是这种契约又是不完全的。Alchian & Demsets(1972)指出,因为信息的不透明问题,根据企业契约建立起来的联系是不完善的,具有信息资源优势的主体可能会侵占信息资源劣势主体的利益,从而产生一系列的问题,其中最为突出的就是代理问题。Jensen & Meckling(1998)认为,企业所制定的契约不可能考虑到企业的方方面面,因此可能会损害一部分主体的利益,引发各种各样的财务危机。我国学者张维迎认为不完全的契约问题在中国也是普遍存在的,其中,主要表现在投资者与被投资者之间的产权冲突问题

..................................

3.1 研究假设的提出.................................. 18

3.1.1 股权集中度对财务治理效率的影响............................ 18

3.1.2 股权制衡度对财务治理效率的影响................................ 19

4 实证研究................................... 28

4.1 描述性统计分析...................................... 28

4.2 面板数据单位根检验................................. 29

4.3 相关性和多重共线性分析.............................. 30

5 研究结论与政策建议......................................... 51

5.1 研究结论................................. 51

5.2 政策建议...................................... 51

5.3 研究局限性与未来展望............................ 52

4 实证研究

4.1 描述性统计分析

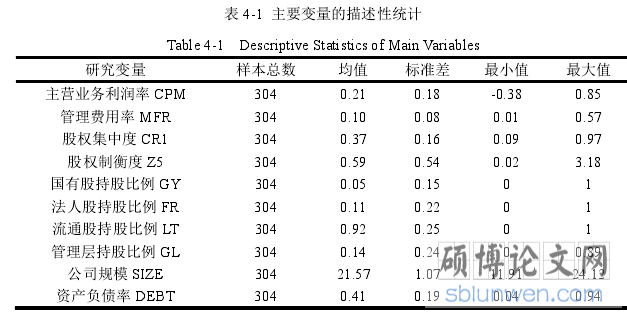

表 4-1 为 2011—2018 年我国农业上市公司各个变量的描述性统计,以每家公司每年为研究对象,一共选取 38 个样本,每个变量的总观测值为 304,从表中可以看到所有变量的均值、标准差、最小值和最大值。

通过描述性统计可以发现以下几个结论:

(1)对于因变量和控制变量而言,CPM 的均值和标准差分别为 0.21 和0.18,说明农业上市公司的盈利能力普遍较差。MFR 的均值为 0.10,标准差为0.08,说明各个公司的管理能力较高,差异较小。SIZE 的均值为 21.57,标准差为 1.07,最小值为 11.91,最大值为 24.12,这表明我国农业上市公司的规模普遍都不大,但公司之间的规模还是存在较大的差异。DEBT 的均值为 0.41,标准差为 0.19,这说明农业上市公司的资产偿债能力较低,企业资本成本较高。

(1)对于因变量和控制变量而言,CPM 的均值和标准差分别为 0.21 和0.18,说明农业上市公司的盈利能力普遍较差。MFR 的均值为 0.10,标准差为0.08,说明各个公司的管理能力较高,差异较小。SIZE 的均值为 21.57,标准差为 1.07,最小值为 11.91,最大值为 24.12,这表明我国农业上市公司的规模普遍都不大,但公司之间的规模还是存在较大的差异。DEBT 的均值为 0.41,标准差为 0.19,这说明农业上市公司的资产偿债能力较低,企业资本成本较高。

(2)从股权结构来看,在股权集中度方面,CR1 的均值为 0.37,标准差为0.16,最大值达到 0.97;在股权制衡度方面,Z5 的均值为 0.59,标准差为 0.54,最大值为 3.18,这说明我国农业上市公司的股权普遍比较集中,大股东之间的制衡作用较低,容易形成大股东“一股独大”的不良现象,从而反映出农业上市公司的内部控制问题较为严重,公司治理水平需要进一步的提高。在股权属性方面,

LT 的均值最高,达到 0.92,而 GY、FR 和 GL 的均值分别为 0.05、0.11 和 0.14,不同性质股权的标准差没有很大的差距。这说明我国农业上市公司除流通股以外,其他性质的股份数都较少。其原因可能是因为在 2005 年实行股权分置改革后,农业上市公司的流通股持股比例增长较快,基本上实现了全流通,所以其他性质的股份比例大大减少,并且由于我国农业上市公司大部分都是民营企业,只有少数几家是国有企业,所以国有股持股比例整体较低,股权性质绝大多数都是非国有的。

.............................

5 研究结论与政策建议

5.1 研究结论

本文主要通过研究农业上市公司 2011—2018 年的相关财务数据,着重探讨了其股权结构对财务治理效率的影响,得出的研究结论主要有以下几点:

(1)对于股权集中度而言,农业上市公司第一大股东持股比例与财务治理效率的关系呈“边际效用递减”的趋势。在管理费用率一定的情况下,随着主营业务利润率的增加,当第一大股东持股比例超过 27.5% 时,财务治理效率的增速减缓。在股权制衡度方面,农业上市公司中第二至第五大股东对第一大股东进行有效的制衡,对财务治理效率提升有显著的促进作用。

(2)在股权属性方面,除管理层持股以外,农业上市公司国有股、法人股和流通股的增加都不利于财务治理效率的提升,呈现出负相关的关系。而对于管理层持股而言,随着管理层持股比例的增加,财务治理效率有着显著的上升,并且具有区间效应的关系,即在不同的回归区间影响各异,呈“边际效应递增”的趋势。具体表现为:在管理费用率一定的情况下,当管理层持股比例超过 28% 时,有利于财务治理效率的大幅提升。

5.1 研究结论

本文主要通过研究农业上市公司 2011—2018 年的相关财务数据,着重探讨了其股权结构对财务治理效率的影响,得出的研究结论主要有以下几点:

(1)对于股权集中度而言,农业上市公司第一大股东持股比例与财务治理效率的关系呈“边际效用递减”的趋势。在管理费用率一定的情况下,随着主营业务利润率的增加,当第一大股东持股比例超过 27.5% 时,财务治理效率的增速减缓。在股权制衡度方面,农业上市公司中第二至第五大股东对第一大股东进行有效的制衡,对财务治理效率提升有显著的促进作用。

(2)在股权属性方面,除管理层持股以外,农业上市公司国有股、法人股和流通股的增加都不利于财务治理效率的提升,呈现出负相关的关系。而对于管理层持股而言,随着管理层持股比例的增加,财务治理效率有着显著的上升,并且具有区间效应的关系,即在不同的回归区间影响各异,呈“边际效应递增”的趋势。具体表现为:在管理费用率一定的情况下,当管理层持股比例超过 28% 时,有利于财务治理效率的大幅提升。

(3)对于不同规模的农业上市公司而言,在股权集中度方面,相比于大规模公司,小规模公司股权集中度的增加更有利于提高财务治理效率;在股权制衡度方面,相比于小规模公司,大规模公司的股权制衡度越高越有利于提高财务治理效率;在股权属性方面,大规模公司中国有股持股比例和流通股持股比例对财务治理效率的负面作用高于小规模公司,小规模公司的法人股持股比例对财务治理效率的负面作用高于大规模公司,大规模公司的管理层持股比例对财务治理效率的促进作用显著高于小规模公司。

参考文献(略)

参考文献(略)