1 引言

1.1 研究背景和意义

1.1.1 研究背景

一直以来,为提升在行业中的竞争力,企业都会对自身的资本结构不断进行调整。在 20 世纪 80 年代以前,进行多元化、规模化的发展是企业在资本市场进行资本结构调整的主要方向。但是,随着学者的深入研究发现,过度的多元化与规模化将产生价值损耗。不但不利于提升企业的竞争力,反而会降低企业的管理效率。作为一种资本收缩的重组方法,分拆上市能够分离企业拥有的部分资源,使企业专注于核心发展,从而弱化价值损耗。分拆上市最早出现于欧美资本市场,在流行了十几年后方广泛应用于香港资本市场,而国内资本市场则于 2000 年才正式接触到这一概念。

如今,产业结构调整是各国经济发展的重要课题。因此,面对我国高速发展的经济环境,当代企业迫切需要成长革新。为了增强我国企业在国际上的核心竞争力,培养出具有良好发展前景的产业变得日益重要,而分拆上市恰恰为企业革新提供了一条新路径。作为一项发展战略,分拆上市能对国家战略性新兴产业的发展起到推动作用。企业通过分拆上市将内部具有良好发展前景且有国家政策扶持的业务剥离出去,充分发挥资本市场的融资功能,最终使资源配置效率和公司治理机制得到改善。

1.1 研究背景和意义

1.1.1 研究背景

一直以来,为提升在行业中的竞争力,企业都会对自身的资本结构不断进行调整。在 20 世纪 80 年代以前,进行多元化、规模化的发展是企业在资本市场进行资本结构调整的主要方向。但是,随着学者的深入研究发现,过度的多元化与规模化将产生价值损耗。不但不利于提升企业的竞争力,反而会降低企业的管理效率。作为一种资本收缩的重组方法,分拆上市能够分离企业拥有的部分资源,使企业专注于核心发展,从而弱化价值损耗。分拆上市最早出现于欧美资本市场,在流行了十几年后方广泛应用于香港资本市场,而国内资本市场则于 2000 年才正式接触到这一概念。

如今,产业结构调整是各国经济发展的重要课题。因此,面对我国高速发展的经济环境,当代企业迫切需要成长革新。为了增强我国企业在国际上的核心竞争力,培养出具有良好发展前景的产业变得日益重要,而分拆上市恰恰为企业革新提供了一条新路径。作为一项发展战略,分拆上市能对国家战略性新兴产业的发展起到推动作用。企业通过分拆上市将内部具有良好发展前景且有国家政策扶持的业务剥离出去,充分发挥资本市场的融资功能,最终使资源配置效率和公司治理机制得到改善。

1.1.2 研究意义

(1)理论意义

我国接触分拆上市的时间较晚,且研究文献相较国外而言不多。同时,国内学者在分拆上市案例的选取方向上显得较为老套。不少学者都选择了同类型企业的分拆上市案例作为研究对象,而对综合型企业的分拆上市案例研究则较少。此外,以往案例研究对分拆上市的效果分析角度不全面,基本上都是对被分拆企业的财务指标进行分析,而很少从分拆企业的角度出发进行研究。

本文所选案例较新,中国平安保险(集团)股份有限公司(下文简称“中国平安”)在 2018 年成功分拆出平安健康医疗科技有限公司(下文简称“平安好医生”),且平安好医生是由中国平安孵化出的一所“独角兽”企业,因此该案例属于综合型企业的分拆上市案例。本文主要站在分拆企业即中国平安的角度阐述分拆的动因与产生的后果,并分别从分拆与被分拆企业两个主体进行效果分析,且分析角度并不局限于财务指标。通过对本文所选案例进行分析,在一定程度上可以丰富我国相关理论。

..............................

3 中国平安分拆平安好医生上市的案例介绍................................ 14(1)理论意义

我国接触分拆上市的时间较晚,且研究文献相较国外而言不多。同时,国内学者在分拆上市案例的选取方向上显得较为老套。不少学者都选择了同类型企业的分拆上市案例作为研究对象,而对综合型企业的分拆上市案例研究则较少。此外,以往案例研究对分拆上市的效果分析角度不全面,基本上都是对被分拆企业的财务指标进行分析,而很少从分拆企业的角度出发进行研究。

本文所选案例较新,中国平安保险(集团)股份有限公司(下文简称“中国平安”)在 2018 年成功分拆出平安健康医疗科技有限公司(下文简称“平安好医生”),且平安好医生是由中国平安孵化出的一所“独角兽”企业,因此该案例属于综合型企业的分拆上市案例。本文主要站在分拆企业即中国平安的角度阐述分拆的动因与产生的后果,并分别从分拆与被分拆企业两个主体进行效果分析,且分析角度并不局限于财务指标。通过对本文所选案例进行分析,在一定程度上可以丰富我国相关理论。

..............................

1.2 文献综述

1.2.1 分拆上市的动因综述

通过阅读各个学者的文献发现,分拆上市的动因是复杂且多变的,但母公司选择将子公司进行分拆上市的最终目的都是使股东价值得到增加。郭海星和万迪昉(2010)对以往文献中提出的可实证的动因假设进行了归纳与总结,提出了七个假设。这些假设分别从企业的业务集中程度、企业的融资筹资需求、母公司股权的二次溢价、信号传递的不对称、内部激励、内部资本市场效率和公司的控制权这七种角度来阐述分拆上市的动因。

从整个经济市场的角度来看,Nanda(1991)认为当母公司发布有关分拆上市的公告时,市场通常认为其现有股权价值利好。同时,通过进一步的研究发现,企业通常在其价值被市场低估时选择对某一子公司进行分拆上市。李孟菲和张国胜(2014)则通过对同仁堂的两次分拆上市案例进行研究,发现分拆上市在一定程度上缓解了同仁堂国药融资不足的问题。肖爱晶和耿辉建(2019)选取了中兴通讯作为案例研究对象,发现其分拆动因包括满足公司融资需求与获取超额投资收益。

从企业总体战略布局视角来看,当母公司业务呈现多元化发展时,容易出现某一项业务偏离其长期战略轨道的现象。谢获宝和张骏飞(2007)选择了 2001至 2006 年间的 198 家制造业上市公司为样本,对样本企业的业务集中度与绩效进行衡量。通过实证分析发现,业务集中度低的企业短期盈利能力强但盈利质量差,而业务集中度高的企业,各项指标都呈现中等水平,反映了企业的成熟性与稳定性。陈龙欧(2018)则选取中国铁建股份有限公司为案例研究对象,发现其进行分拆主要是为了提升企业的国际知名度,拓宽海外市场和改善企业价值被低估的现状。

..............................

2 分拆上市的理论概述

1.2.1 分拆上市的动因综述

通过阅读各个学者的文献发现,分拆上市的动因是复杂且多变的,但母公司选择将子公司进行分拆上市的最终目的都是使股东价值得到增加。郭海星和万迪昉(2010)对以往文献中提出的可实证的动因假设进行了归纳与总结,提出了七个假设。这些假设分别从企业的业务集中程度、企业的融资筹资需求、母公司股权的二次溢价、信号传递的不对称、内部激励、内部资本市场效率和公司的控制权这七种角度来阐述分拆上市的动因。

从整个经济市场的角度来看,Nanda(1991)认为当母公司发布有关分拆上市的公告时,市场通常认为其现有股权价值利好。同时,通过进一步的研究发现,企业通常在其价值被市场低估时选择对某一子公司进行分拆上市。李孟菲和张国胜(2014)则通过对同仁堂的两次分拆上市案例进行研究,发现分拆上市在一定程度上缓解了同仁堂国药融资不足的问题。肖爱晶和耿辉建(2019)选取了中兴通讯作为案例研究对象,发现其分拆动因包括满足公司融资需求与获取超额投资收益。

从企业总体战略布局视角来看,当母公司业务呈现多元化发展时,容易出现某一项业务偏离其长期战略轨道的现象。谢获宝和张骏飞(2007)选择了 2001至 2006 年间的 198 家制造业上市公司为样本,对样本企业的业务集中度与绩效进行衡量。通过实证分析发现,业务集中度低的企业短期盈利能力强但盈利质量差,而业务集中度高的企业,各项指标都呈现中等水平,反映了企业的成熟性与稳定性。陈龙欧(2018)则选取中国铁建股份有限公司为案例研究对象,发现其进行分拆主要是为了提升企业的国际知名度,拓宽海外市场和改善企业价值被低估的现状。

..............................

2 分拆上市的理论概述

2.1 分拆上市的定义与模式

2.1.1 分拆上市的定义

分拆上市是指子公司的经营被母公司从法律和组织两个层面上分离出去,并进行资本运作,最终达到上市目的的过程。通常,该概念包含了两个层次,即广义与狭义。在广义概念下,分拆上市的主体既包含已上市企业,也包含未上市企业。在狭义概念下,分拆上市的主体仅特指已上市企业。因此,根据上述定义,本文所选案例属于狭义概念下的分拆上市。

2.1.1 分拆上市的定义

分拆上市是指子公司的经营被母公司从法律和组织两个层面上分离出去,并进行资本运作,最终达到上市目的的过程。通常,该概念包含了两个层次,即广义与狭义。在广义概念下,分拆上市的主体既包含已上市企业,也包含未上市企业。在狭义概念下,分拆上市的主体仅特指已上市企业。因此,根据上述定义,本文所选案例属于狭义概念下的分拆上市。

分拆上市本质上是一种企业的收缩型资产重组方式,且能够利用资本市场进行融资。将子公司进行分拆以获取权益性融资不仅可以满足子公司的资金需求,利于子公司的长期发展,而且能够使母公司的融资压力得到缓解。同时,母公司股东还能按照持股比例享受到超额的投资收益。

分拆上市共有三种类型,包括横向分拆上市,纵向分拆上市与混合分拆上市。其中,横向分拆上市是指母公司对同类型子公司进行分拆上市。在该类型下,母子公司经营业务的关联程度较高,且通常具有同行竞争关系。纵向分拆上市是指母公司对处于产业链某一环的子公司进行分拆上市。在该类型下,母子公司同属一条产业链且构成上下游关系,很可能存在关联交易。混合分拆上市是指多元化经营的集团型公司将其无重叠关系的产业剥离出去,通过设立子公司接收被剥离的产业,再对该子公司进行分拆上市。在该类型下,母子公司既不存在同行竞争关系也不存在明显的关联交易。

........................

2.2 分拆上市的动因

2.2.1 母公司核心化战略的需要

当母公司的资产规模和业务多元化程度不断扩大时,管理者将缺少足够的精力对每一项资产与业务进行管理,这将降低企业的管理效率。因此,当母公司在无法达成核心化战略发展目标的同时还要对众多子公司进行有效管理时,将倾向于对子公司进行分拆上市。分拆上市后,一方面,子公司的独立性得到大幅度的提升,受母公司的控制程度降低,能够进行自主的经营决策;另一方面,母公司能将精力全都投入到核心业务中,满足自身核心化战略的需要,同时弱化多元化经营产生的价值损。由此可见,分拆上市能够对母子公司的长期发展产生积极作用。

2.2.2 向市场传递利好信号的需要

在资本市场中,多元化企业的价值估算较为复杂,往往无法被正确评估。通过分拆上市,可向市场传递出利好信号,进而触发母子公司的价值重估。当子公司的主营业务具有良好的市场前景时,可将其分离出来单独上市,为投资者提供更为详细的企业信息。通过子公司披露的决策、财务、经营信息,市场投资者能够更为客观地对其价值进行评价。同时,子公司借助上市扩大了名气,获取到更大的市场份额,使品牌影响力得到提升。市场投资者看到子公司不断释放出的利好信号,也将认为其应拥有更高的估值。由此,母公司的估值必然随子公司估值的提升而提升,投资者的信心也将同时得到提升,对母子公司的长期可持续发展产生积极效应。

............................

........................

2.2 分拆上市的动因

2.2.1 母公司核心化战略的需要

当母公司的资产规模和业务多元化程度不断扩大时,管理者将缺少足够的精力对每一项资产与业务进行管理,这将降低企业的管理效率。因此,当母公司在无法达成核心化战略发展目标的同时还要对众多子公司进行有效管理时,将倾向于对子公司进行分拆上市。分拆上市后,一方面,子公司的独立性得到大幅度的提升,受母公司的控制程度降低,能够进行自主的经营决策;另一方面,母公司能将精力全都投入到核心业务中,满足自身核心化战略的需要,同时弱化多元化经营产生的价值损。由此可见,分拆上市能够对母子公司的长期发展产生积极作用。

2.2.2 向市场传递利好信号的需要

在资本市场中,多元化企业的价值估算较为复杂,往往无法被正确评估。通过分拆上市,可向市场传递出利好信号,进而触发母子公司的价值重估。当子公司的主营业务具有良好的市场前景时,可将其分离出来单独上市,为投资者提供更为详细的企业信息。通过子公司披露的决策、财务、经营信息,市场投资者能够更为客观地对其价值进行评价。同时,子公司借助上市扩大了名气,获取到更大的市场份额,使品牌影响力得到提升。市场投资者看到子公司不断释放出的利好信号,也将认为其应拥有更高的估值。由此,母公司的估值必然随子公司估值的提升而提升,投资者的信心也将同时得到提升,对母子公司的长期可持续发展产生积极效应。

............................

3.1 中国平安分拆平安好医生上市的背景概述.................... 14

3.1.1 中国平安简介................................ 14

3.1.2 平安好医生简介................................ 15

4 中国平安分拆平安好医生上市的效果分析........................... 40

4.1 基于中国平安进行效果分析......................................... 40

4.1.1 对平安好医生的控制类型发生变化........................... 40

4.1.2 公告日后股价上涨.............................. 42

5 结论与启示......................................... 61

5.1 结论........................................... 61

5.1.1 中国平安通过分拆上市完善了“医疗健康生态圈”的构建 .............. 61

5.1.2 中国平安通过分拆上市提升了集团的整体估值.............................. 62

4 中国平安分拆平安好医生上市的效果分析

4.1 基于中国平安进行效果分析

4.1.1 对平安好医生的控制类型发生变化

就中国平安而言,若平安好医生所属控制类型发生改变,不仅影响集团合并财务报表的范围,还影响“长期股权投资”这一会计科目所采用的核算方法。本节对“控制权”的论述基于合并财务报表视角,涉及的股权结构变化缘自平安好医生的境外上市主体。

(1)中国平安对平安好医生由“控制”转为“重大影响”

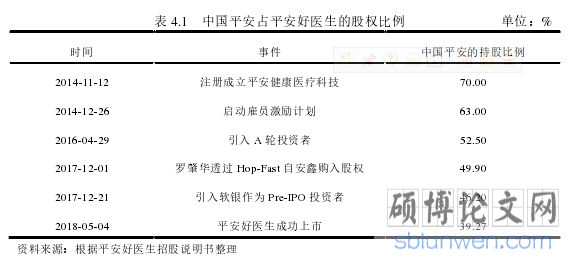

根据前文对分拆上市过程的分析,平安好医生前后共发生五次重组交易,中国平安的持股比例被逐年摊薄。

如表 4.1 所示,中国平安的持股比例从 2014 年至 2018 年发生了五次变化:平安好医生成立初期,持股比例为 70%;建立员工持股平台鸿骐键后,由于向管理层让渡了 7%的股权,持股比例降为 63%;引入 A 轮投资者后,持股比例再次降低到 52.5%;2017 年末,中国平安将其 2.6%的股份出售给 A 轮投资者之一的罗肇华,交易完成后持股比例降至 49.9%;Pre-IPO 后,持股比例被继续摊薄到46.27%;完成分拆上市后,持股比例最终为 39.27%。

..............................

5 结论与启示

5.1 结论

5.1.1 中国平安通过分拆上市完善了“医疗健康生态圈”的构建

(1)平安好医生占据龙头地位

时至今日,移动互联网行业带来的流量红利已逐渐走到尽头。互联网行业的竞争格局呈现出较强的“马太效应”,两极分化现象严重。较为主流的几大领域如搜索、社交、电商等早已经历了巨头崛起的过程,龙头企业也都奠定了各自的行业地位。因此,寻找互联网时代的下一个风口就变得极为重要,而这个风口很有可能就是互联网健康医疗。

分拆上市前,还处于初创期的平安好医生就已经在互联网医疗领域中大放光彩。作为目前全国规模最大的互联网医疗和一站式医疗健康管理平台,平安好医生并未选择当下主流的“轻资产”经营模式,而是通过“重资产”经营模式以及对 AI 技术不断进行升级来取得快速领先。分拆上市后,平安好医生获得了“全球 AI 医疗科技第一股”的称号。这也从侧面说明此次分拆具有开创意义,它打开了移动医疗科技时代的大门。可见,分拆上市的成功使平安好医生提前占据互联网医疗市场的一席之地,成为行业领军者,能在未来发展的过程中享受到更多的行业发展红利。

(2)中国平安的“医疗健康生态圈”布局得到强化

中国平安的“医疗健康生态圈”包括健康医疗服务、医保、商保和健康云四大业务板块,平安好医生属于其中的健康医疗服务业务板块。该业务板块专注于线上线下的健康管理和医疗服务平台的搭建,旨在将线上线下的优质医疗资源进行有效整合,发挥出平台的最大价值。

通过此次分拆,平安好医生不仅提升了自身的市场占有率与影响力,而且使中国平安的内部医疗资源得到进一步整合。一方面,平安好医生在上市同年收购了中国平安的子公司万家医疗,填补了“医疗健康生态圈”线下服务的空白,提升了中国平安的内部资源利用率,平安好医生还在上市后的第二年收购了海典,完成了药店渠道线上线下流量闭环的构建;另一方面,平安好医生积极探索国际战略合作,与国外互联网平台行业龙头企业共享资源,实现协同发展,通过与东南亚地区最大出行服务公司之一 Grab 共同成立合营公司,平安好医生将业务范围扩大至国际领域,品牌影响力进一步得到提升。

综上所述,本文认为中国平安通过分拆上市完善了“医疗健康生态圈”的构建。

参考文献(略)

中国平安的“医疗健康生态圈”包括健康医疗服务、医保、商保和健康云四大业务板块,平安好医生属于其中的健康医疗服务业务板块。该业务板块专注于线上线下的健康管理和医疗服务平台的搭建,旨在将线上线下的优质医疗资源进行有效整合,发挥出平台的最大价值。

通过此次分拆,平安好医生不仅提升了自身的市场占有率与影响力,而且使中国平安的内部医疗资源得到进一步整合。一方面,平安好医生在上市同年收购了中国平安的子公司万家医疗,填补了“医疗健康生态圈”线下服务的空白,提升了中国平安的内部资源利用率,平安好医生还在上市后的第二年收购了海典,完成了药店渠道线上线下流量闭环的构建;另一方面,平安好医生积极探索国际战略合作,与国外互联网平台行业龙头企业共享资源,实现协同发展,通过与东南亚地区最大出行服务公司之一 Grab 共同成立合营公司,平安好医生将业务范围扩大至国际领域,品牌影响力进一步得到提升。

综上所述,本文认为中国平安通过分拆上市完善了“医疗健康生态圈”的构建。

参考文献(略)