第一章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

近年来,日趋激烈的市场竞争使“促进企业价值和投资者回报的最大化”成为企业管理的方向和目标。当前企业管理的核心是经营业绩、管理水平和企业价值等的提高。只有客观的评价才可以使企业更准确地知道企业创造价值的能力水平、企业竞争力等情况,进而选择相应的适合企业自身发展的和科学评价企业绩效的财务业绩评价体系。同样,现代企业在发展过程中必须解决的关键问题就在于此。

EVA,其英文全称为:Economic ValueAdded,也就是经济增加值。EVA 在发达国家已经进入实践阶段且广为应用。然而在我国,传统绩效评价模式依然是最常见的并且被广泛应用。以 EVA 为核心的财务绩效评价模式是在企业经济利润的基础上,结合企业的经营净利润和企业投入,然后进行相应的调整,以避免一些人为把控的行为和现象,并可以逐步消除传统绩效评价模式的不足。同时,EVA 还可以更客观、完整地评价企业目前的经营成果和创造价值的能力。

XG 公司是一家冶炼公司。当下,XG 公司仍然以传统模式做绩效评估,该体系的不足以及短板在实践中也慢慢暴露出来。由此可见,如果公司仅仅以利润去作为评价绩效的根本依据,那么很有可能会使短期利润指标在企业经营决策中发生变化,最终会使公司的长期经营发展受到一定影响。在传统绩效评价中,使用资本是不用成本的,因为这一特性,就会使企业在投资时不大会注意实际收益,会对资本的使用效率视而不见,最终可能误导投资。所以,EVA 绩效考核的使用可以客观评价 XG 公司的经营绩效,可以提高企业的综合管理水平。

....................

1.2 研究思路与方法

1.2.1 研究思路

第一章,绪论,分析研究的背景与意义,研究思路与方法,国内外研究现状,主要内容,创新点。

第二章,理论基础部分,对财务绩效评价、EVA 的基础知识进行了概述,为研究奠定了理论基础。

第三章,对 XG 公司的财务绩效评价的现状及现存的问题进行分析。通过这些,可以对发现的问题利用理论知识结合公司的实际情况进行分析。

第四章,XG 公司基于 EVA 的财务绩效评价分析,通过对 EVA 的计算,得出 EVA 值,然后利用 EVA 指标与其它传统财务绩效指标做对比分析,从而得出EVA 绩效评价体系的优点和不足。

第五章,XG 公司与同行业优秀企业的 EVA 指标做对比分析,通过对比分析,找出 XG 公司的不足之处。

第六章,透过前面的章节,分析 XG 公司财务绩效中存在的问题,针对 XG公司财务绩效中存在的问题,提出合理的对策及建议。

第七章,提出研究的结论和展望。

.....................

第二章 相关理论基础

2.1 财务绩效评价相关知识

2.1.1 财务绩效的含义

财务绩效是企业战略及其实施和执行能否对企业最终经营业绩有利。财务绩效能够充分体现成本控制的效果、资产管理的效果、资源配置的效果以及股东权益收益率的构成。

2.1.2 财务绩效评价的含义

财务绩效评价是指运用财务指标体系对企业绩效进行科学、恰当的评价。其内涵包括财务指标的选择、指标体系的建立和评价方法等。财务绩效评价是评价企业绩效的一种模式,企业参照财务指标对绩效进行全方位评价。财务绩效评价一般就是财务状况,偿付能力,资产运作能力和发展能力这四大方面。财务状况代表企业的盈利能力;资产的偿付能力是断定一个企业是否有偿还债务的能力;企业的经营状况可以判断这个企业的资产运作能力;企业的发展能力即表示它是否具备可持续发展的能力。它们是相互关联的,可以从不同角度中可以看出企业的业绩和经营情况等相关信息。

...................

2.2 经济增加值(EVA)基本理论

2.2.1 EVA 的定义

EVA(Economic ValueAdded)就是经济增加值,20 世纪 80 年代美国思腾思特咨询公司提出来的,并且得到了广泛的运用。主要讲的是在税后净营业利润中除去含有债务资本成本和权益资本成本后的全部投入资本的净值。我们从 EVA 理论中可以发现,企业生产经营产生的净利润是正值的时候,才会给企业带来更多的价值。企业所获得的资本回报率高于投资成本的时候,就会得到更多的利润。我们参照 EVA 的相关理论可以发现,公司在当期生产获得的利润减去当期投入的成本之后若还有剩余,才是给股东创造的价值。企业在考核财务绩效的时候,EVA 是正数的时候,我们可以看出企业的价值有所增加;EVA 为零的时候,说明企业的收益只能满足投资人的必要报酬率,企业没有获得任何增值。EVA 是负数的时候,企业去掉所有投入成本之后余额是负数,意味着企业的价值是在逐渐减少。

“委托代理理论”是 1930 年左右在美国提出,现代企业制度的发展,促进该理论在现代企业所有权和经营权分离的基础上产生。这个理论对现代企业的发展产生了很大的影响,将所有权和经营权分离,让企业所有者转让经营权。企业委托方将部分决策权赋予代理人,并且他们会签订合同。代理人管理着一个企业的生产经营,委托人结合企业的发展现状要支付给代理人一些绩效。信息传递有时会出现失误,委托方和代理人有矛盾的时候,两方就需要通过签订合同来协调这些矛盾,这样既可以提高管理的效率,又可以让委托人与代理人的利益最大化,调动代理人的生产积极性,进一步可以实现企业又好又快发展。

.............................

第三章 XG 公司财务绩效评价现状及问题分析..........................17

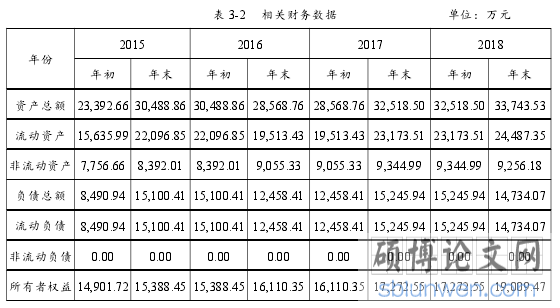

3.1 XG 公司基本情况......................17

3.1.1 XG 公司简介........................17

3.1.2 XG 公司财务状况.............................17

第四章 基于 EVA 的 XG 公司财务绩效评价分析..............................26

4.1 XG 公司实施 EVA 绩效评价体系的必要性........................26

4.1.1 解决委托代理问题,促成双边利益..................26

4.1.2 准确评价企业财务绩效和企业价值............................26

第五章 XG 公司与同行业优秀企业的 EVA 指标的对比分析.....................39

5.1 样本选择...........................39

5.2 EVA 指标的杜邦分解........................39

第六章 基于 EVA 的 XG 公司财务绩效评价的对策建议

6.1 控制成本支出提高税后净营业利润

营业收入、毛利率和期间费用是影响公司税后净营业利润的的关键因素。首先,XG 公司要掌控好对成本的支出,减少不必要的成本支出,建立完善合理的预算体系,将成本预算编写详细,详细到公司的每种产品,监督成本预算实施的情况。每个月对毛利率进行考核的时候,针对毛利率低的产品,XG 公司可以利用规模效益来降低成本,加大对毛利率比较高的产品的关注度,促进销售结构完善。其次,XG 公司需要增加营业收入。可以通过不断拓展销售渠道,利用多种渠道对产品进行宣传,创新生产产品,创新经营方式等措施来增加营业收入。最后,XG 公司还需要严格控制期间费用。总的来说,XG 公司应该增加营业收入,提高净利润,控制成本,对于日常发生的费用也要严格把控,最终达到提高税后净营业利润的目的。

XG 公司要把资本投入到税后净营业利润比资本成本高的项目,迅速调整或者撤销那些没有到达预期投资收益率或者投资收益率非常低的项目,让公司的资本回报率得到提高。定价策略对提高投资回报率会产生影响,XG 公司可以采用定价策略促进资本回报率的提高,当产品提高售价的时候,边际利润也会得到相应的提升,投资回报率也得到了相应提升。我们还可以借鉴优秀的定价策略,比如价格优先策略,当企业的产品跟市场上其他产品的差距非常大的时候,就可以选择提高产品的价格。比如销量领先策略,当企业形成了规模效益,降低成本的同时降低价格,增加了销量。所以,XG 公司要依照产品的需求和竞争情况来选择适合自己发展的定价策略,促进企业经营业绩的增加和投资回报率的提高。

........................

第七章 结论与展望

本文首先介绍了财务绩效评价、EVA 的理论概述,然后以 XG 公司为例,计算 2015-2018 年 XG 公司传统评价指标和 EVA 指标,以 EVA 率为标准,找出2015-2018 年冶炼行业中上市的优秀企业,用杜邦体系将 EVA 指标进行分解,把XG 公司跟优秀企业的驱动因素指标相比较,从而得出以下结论:

(1)比较传统绩效评价指标和 EVA 绩效评价指标可以发现,EVA 判定一个企业业绩和管理者绩效比传统财务绩效评价指标更具优势。EVA 可以非常全面地分析企业所有的资本成本,实现资源优化配置,让管理理者从股东的角度去经营管理,并与企业的经营目标保持一致,从而为股东带来更多的财富。调整之后的 EVA,可以有效防止盈余被操控,可以让我们看到企业真实的经营业绩。企业使用 EVA 绩效评价的时候,要结合公司的性质适当进行调整,为股东创造更多的财富。

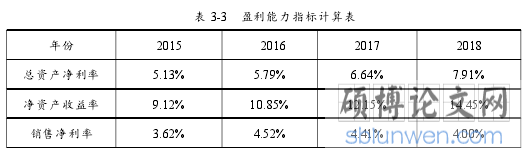

(2)将 2015-2018 年 XG 公司跟优秀企业的 EVA 相关指标进行比较,找出XG 公司的不足的地方。具体体现在营业收入和毛利率较低,盈利能力也较差,流动资产利用率、资本营运效率有待提高等方面。

(3)提升 XG 公司的 EVA 指标,给冶炼行业推行 EVA 绩效评价做铺垫,可以通过以下措施让 EVA 值得到提高。从驱动的因素中出发,要提升 XG 公司的权益资本 EVA 率,就需要让 XG 公司的总资本 EVA 率和调整后的权益乘数都得到提升。总资本 EVA 率的提高就是要让营业收入得到提高,可以通过不断拓展销售的渠道、创新经营理念和管理,对毛利率和期间费进行严格控制从而促进销售 EVA 率的提高。要提高资本的营运效率,需要迅速收回应收款和其他应收款,调整和优化资本结构。还可以通过财务杠杆来提升权益乘数。

参考文献(略)