第一章 绪论

1.1 研究背景和意义

1.1.1 研究背景

高新技术企业是时代发展下的新型产业,拥有着更加先进科学的技术,其发展领域突破了传统领域的桎梏,是目前国家发展所倚靠的中坚产业。虽然这类企业的技术和发展模式更为先进,如果没有掌握技术的发明创造及持续研发更新,高新技术企业将失去在市场经济中生存的基础,最终被市场经济所淘汰。高新企业的人才、技术、专利等都是多年积累的成果,需要投入大量的资金用于维持。因此,高新企业在研究一项新技术时,需要大量的资金和成本持续投入,直至这项技术能够成功转换成科研成果。所以,高新企业一直有一个重大的问题困扰其发展,那就是资金不足。由于高新企业具有高投入、高成长和高风险等行业特征,在企业的运营中通常都伴随着较高的风险,资金的问题尤为突出。通常情况下,大部分的高新技术企业由于缺乏足够的资金,包括长期资金和营运资金支持而不能快速健康的发展,这也是各国发展高新技术企业产业亟待解决的问题。

传统的营运资金管理方法,大都是针对某个要素进行管理,比如说现金、存货、应收账款这些具体项目的管理优化,这样的管理方法缺乏对营运资金的整体性研究。在这样的背景下,价值链的思想应运而生。这一理念与传统营运资金管理方式不同,不再是只对营运资金进行片面化的管理,而是纵观全局,将企业的营运资金进行全面的掌控和管理。这种方式能够更加的把控好企业发展,同时也能够更加高效的使用营运资金,这种管理理念对企业营运资金整体上进行了优化,提高了管理绩效。

......................

1.2 国内外研究现状

1.2.1 价值链理论研究综述

Michael E.Porter(1985)是此理念的提出者,他首先在自己的著作中发表了相关理论,使价值链成为了一个新型名词。Porter 认为“每一个企业是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。所有这些活动都可以用一条价值链来表明”。国内外学者对于价值链理论的研究主要集中在价值链理论体系的研究[1]。

Kenneth S.(2015)根据自己的研究结果,对价值链这一概念进行了下面的界定,所有的企业都是以价值为立足点去进行活动,从价值的投入和回报这个完整的运营过程形成了各自独有的价值链[2]。Henry Dekker(2016)将同种类型的公司归类到一起进行研究,他发现相同类型的企业在价值链方面也表现出了极大的相似性,只在个别方面有所差异,这些差异之处也正是各个企业的特色所在,形成了自身的独特的优势。价值链概念的形成对于企业发展来说提供了新的参考意见,能够更好的帮助企业进行高效发展,合理的解决资金问题,让内部资金能够运用到更加有价值的地方去。而因为此概念的提出,各个企业之间也纷纷建设了符合自身条件的价值链系统,显然,哪个企业的价值链建设的更好,将会在今后的发展中更有胜算[3]。Peter Hines(2016)在前者的研究上加深了这一概念剖析,丰富了价值链的研究,给出了新的研究方向。在他的理念中,价值链是一个完整的运营模式,是一个看不见的生产线路,企业的运营都是由这条线路所串联的,从最开始的成本投入到最终的产品销售,从头至尾的所有运营手段构成了价值链系统[4]。我国学者胡敏和周雅美(2017),从企业发展的实际案例中搜集数据,将目光集中在制造业进行分析,以企业如何更加高效科学的控制成本投入为研究重点进行了价值链的解读,以此对企业的更好更快发展提供了一些有利的参考信息[5]。

......................

第二章 相关概念界定及理论基础

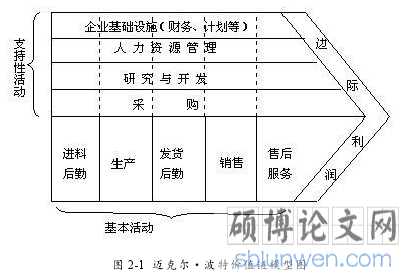

2.1 价值链概述

1985 年,哈佛大学商学院的迈克尔·波特教授提出了价值链的概念,他认为盈利是企业进行生产经营最基本目的。

将企业运行时的各个经营环节都认真管理,企业才能获得更好的业绩。在企业中,从原材料的购买到生产加工,从产品的销售到回收资金,这一系列的活动就组成了价值链。所谓价值链,就是把企业的全部活动连成一体,在分析每个环节的时候,不但要考虑每个单独的环节,而且需要对所有环节之间的联系加以考虑。所以,对于价值链管理,企业不仅要将正式生产以前的计划活动做好的同时,还应将产品生产时的计划工作和产品销售后的资金回收工作做好,企业只有这样做才可以使价值链顺利形成,进而得到更好的发展。

......................

2.2 营运资金概述

企业流动负债和流动资产组成了营运资金。从狭义来讲,一个时点内流动资产与流动负债的差额就是营运资金。将营运资金作为差额进行分析时,就应该知道流动资产与流动负债的差额与零的大小关系,若比零大,表示企业的流动资产比流动负债大,说明企业的投资人权益部分的份额和长期负债是企业维持资金的主要来源。若该差额等于零,表示流动负债就是流动资产上占用的资金。若该差额比零小,说明流动负债和其他非流动资产都占用了流动资产,反映出企业没有足够的偿债能力。对于营运资金,无论是从狭义上还是广义上,都要进行深入分析,既要考虑营运资金受到流动资产的影响,也要考虑营运资金受到流动负债的影响。

传统视角下的营运资金管理理论是以营运资金的单一项目为研究主体,认为改善单独的营运资金项目可以优化企业营运资金管理效率。传统视角下的营运资金管理研究主要包括三大项目,即与流动资产有关的应收账款周转率、存货周转率,与流动负债相关的应付账款周转率,单个项目的好坏直接反应了营运资金管理效率,可以用于评价企业营运能力。传统营运资金管理理论缺乏整体性,未能系统化考虑企业资金问题,仅通过企业内部单个项目的指标来判断企业营运资金管理效率。

......................

第三章 S 高新企业营运资金概况..............................15

3.1 S 高新企业概况...........................15

3.2 S 企业营运资金现状分析...........................18

第四章 S 高新企业基于价值链管理的营运资金分析.....................26

4.1 S 高新企业营运资金价值链介绍.................................26

4.1.1 S 高新企业营运资金价值链流程......................26

4.1.2 S 高新企业营运资金价值链环节...........................27

第五章 价值链视角下的 S 高新企业营运资金管理优化建议........................47

5.1 供应商价值链方面:精益物流运作模式..................47

5.1.1 精益采购、库存模式构建........................48

5.1.2 供应商管理库存(VMI)模式..................49

第五章 价值链视角下的 S 高新企业营运资金管理优化建议

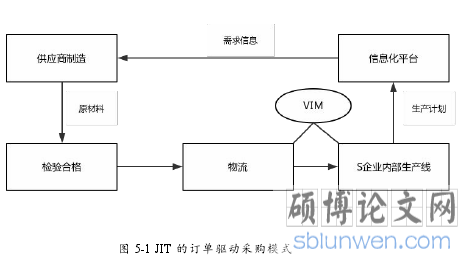

5.1 供应商价值链方面:精益物流运作模式

站在价值链的角度去分析营运资金管理,其中所产生的物流主要是指在供应链上所实现的物料的价值,也就是说从前期的物料供应到生产、销售,到最后得到客户的认可,所实现的这一过程的营运资金占用效率的最大化。对第四章深入分析后发现 S 企业采购成本高,尽管占用了供应商资金,但是也会因为高昂的采购成本影响企业价值链创造,拉低产品毛利率,影响企业现金流和营运资金。与供应商如何合作,建立起联盟组织,让库存管理成本降低?如何整合供应链资源?如何实现信息的对称及时调拨销售渠道上的物资?这里所提到的价值链的精益物流运作模式就是针对以此而建立的运作模式,并将其投入到营运资金管理之中。

在供应链上的每个环节都做到了精细化管理、高效服务,降低资金占用率,这也是营运资金的精益物流的优点所在,例如减小库存量做到即需即供,避免在营运过程中出现资金浪费,与供应商建立战略联盟,对供应商实行有效管理,降低采购成本实现营运资金的高效管理。

.........................

第六章 结论与展望

6.1 研究结论

高新企业有高收入、高投入和高风险等行业特征,营运资本管理现状不乐观,偿债能力弱,融资压力大等成为一部分高新企业的现今的财务状况,使用传统的营运资金管理模式存在一定的滞后性,基于价值链理论对营运资金进行管理能够帮助企业更好的实现价值创造。

本文以 S 高新企业为研究对象,对该公司基于价值链视角的营运资本管理问题进行分析,探讨提高营运资金管理效率的措施。总结如下:

1、文章采用文献分析法和案例分析法,选取 S 企业、中鼎股份和同行业均值 2014 年-2018 年财务数据,将 S 高新企业和中鼎股份及行业均值进行对比。本文将价值链划分成供应商价值链、内部价值链和客户价值链,同时结合采购、生产和营销营运资金周转天数进行比较分析,从而发现 S 企业基于价值链在营运资金管理方面存在的问题,对 S 企业整体价值链的优化提出可行性建议,从价值创造的角度提升 S 企业盈利能力。

2、为了在日益激烈的市场中生存,企业必须不断探索新的管理理念。营运资金管理应用于价值链管理是把财务管理和战略管理融合于一体,这种理念下,与供应商价值链、内部价值链、客户价值链相关的经营活动营运资金可以得到优化,加速高新企业对资金的运用,缓解高新企业资金流紧张的问题,实现企业整体价值的增加。

参考文献(略)