第 1 章 绪论

1.1 研究背景及研究意义

1.1.1 研究背景

随着国内经济的高速发展,中国的城市化进程越来越快。乡村振兴战略的推进,使得农村人民对房地产的需求越来越旺盛。人们购买房地产主要出于两个目的:自住和投资。这样旺盛的需求给房地产企业带来了发展机会,房地产行业整体发展规模越来越壮大。这并不意味着房地产行业只有收益,没有风险。相反,收益意味着更高的风险。房地产行业有着投资大、周期长的特点,无论是购买土地资源、获得审批,还是开启项目,投入建设,都需要大量的资金。房地产业高杠杆、高负债的特点引起了国家的重视,2020 年 8 月推出了以“三条红线”为代表的房地产金融审慎管理政策。监管层要求各房地产企业达到以下 3 条标准:(1)资产资产负债率<70%(剔除预收账款后);(2)净负债率<100%;(3)现金短债不小于 1 倍。目前来讲,房地产企业总体资产负债率偏高,平均资产负债率接近 70%,甚至有的企业达到了 100%以上的高值。这样严格的标准影响着房地产企业的经营决策,使得房地产企业不敢过度负债。特别是 2020 年以来,疫情肆虐,房地产企业销售资金回收不畅,巨大的融资成本成为多数房企巨大的压力,很容易产生影响企业发展的财务风险。

L 集团是我国优秀的地方房地产企业代表,近年来收入可观,房产建设项目较多。面对疫情的打击和国家政策的管控,L 集团没有止步不前,反而探索新型发展方向。致力于房地产项目建设的同时,兼顾发展大健康行业的多元化战略。L 集团审时度势,多元化的转型发展给企业带来了更多机会,也给其他房企提供了发展方向。基于上述研究背景,结合国内外学者优秀的研究理论,本文深入分析 L 集团当前的实际经营情况,对 L 集团财务风险进行探究,并提出符合公司发展的财务风险控制对策。

....................

1.2 国内外研究现状

1.2.1 国外研究文献综述

财务风险管理自提出以来,就吸引着广大学者,财务管理理论也因此丰富。HenriFayol(1949)[1]对企业的经营管理进行深入研究,引入风险管理理念。他认为,作为企业经营的一项重要职能,风险管理应该被企业重视并加以使用。学者 James(2007)[2]提出了风险识别、风险评价、风险控制的三个风险管理步骤,进一步明确了风险管理的流程。Hwang(2015)[3]将资本定价模型融入到企业财务风险管理研究之中,根据财务风险与预期收益率的关系,为企业财务风险识别、财务风险评价、财务风险控制提供分析依据。

风险识别方面:Paul J Sobel&Kurt F Redding(2013)[4]认为,企业要想健康发展,财务风险管理必不可少。风险识别是财务风险管理的第一步,企业必须加以重视,选择适合公司经营情况的风险识别方法,从多角度进行分析,保证企业财务风险的有效管理。Ernest E. Ameyaw(2017)[5]根据海水淡化厂相关项目的特点,运用问卷调查法,识别企业的财务风险。Trindade(2017)[6]认为,财务报表分析是风险识别的重要方法之一,特别是编制财务预算计划表,可以更加深入的了解企业的生产经营情况,提前进行风险预测,对相关风险点进行识别,并有针对性的制定管理对策,最终实现企业的财务风险管控。

风险评价方面:Cem Berk(2017)[7]创新性的运用 VAR 回归模型,以美国房地产业为主要研究对象,选取 2004-2015 年的相关财务数据进行分析。研究发现,美国房地产的财务风险与宏观政策、利率变动、资金流动性、企业信用等因素有着紧密的联系,企业们可以利用投资组合、保险等工具进行风险规避。Trussel(2018)[8]利用Logistic 模型,构建财务风险评价体系,对政府存在的财务风险进行评价和分析。Hangjun Zhou,Guang Sun(2019)[9]认为,近年来物联网技术被用来监管商业银行的财务风险。在金融数据积累的同时,传统的统计模型不能满足企业风险评价的需要。基于 PSO 的 BP 神经网络模型在财务管理风险评价有着较大优势,预测性强、预测时间短,可以有效的评价企业的财务风险并加以控制。

...........................

第 2 章 概念界定及理论基础

2.1 财务风险的相关概念

2.1.1 财务风险的含义

财务风险有狭义与广义两种定义。从狭义来讲,财务风险等同于筹资风险,是指企业在筹资环节的活动所带来的风险。该定义过于简单,认为企业没有负债就不会产生财务风险。广义的财务风险则更加全面,是指由于多种无法控制的因素,使企业经营效益带来偏差,甚至让企业出现重大损失的可能性。广义的财务风险不只是存在于企业的财务环节,更是覆盖了企业所有的经营活动,是狭义概念的升级。

根据狭义与广义的财务风险,发现二者仅仅是在企业经营环节方面存在不同,其核心都是不可控因素给企业带来的经营不确定性和损失。相比之下,广义的财务风险覆盖范围更广,适合复杂的市场经营情况。由于 L 集团目前实行多元化发展战略,企业经营类别较多。考虑到企业目前的发展情况及市场环境,本文选择广义的财务风险进行 L 集团风险管理研究。

2.1.2 财务风险的类型

从根本来讲,财务风险是由内外部因素共同作用的结果。分析财务风险的种类,可以从筹资风险、投资风险、经营风险和现金流量风险入手。

1.筹资风险

筹资是企业所有经营活动的起点,对企业的经营状况起着关键性的作用。一般来讲,企业的资金来源主要为两个方向:内部积累和外部融资。企业可以将留存收益再次投入到企业的经营过程中。但是企业自身资本有限,还要借助股权融资或负债融资等外部融资工具获取经营资金。筹资风险与企业市场环境息息相关,也与企业的负债规模、债务期限结构、筹集方式、市场利率紧密相连,是财务风险的主要内容。

2.投资风险

简单的讲,投资风险是产生于投资环节的风险。也就是说,投资风险是企业进行内外部投资所带来的风险。投资风险主要体现在两个方面。第一是对内投资:主要包括主营业务的投资。另一方面是对外投资:金融资产投资、对外直接投资等。影响投资风险的因素较多,主要有利率变动、通货膨胀等外在因素和企业决策失误的内在原因。

表 3-2 L 集团资产负债率

2.2 理论基础

2.2.1 资本结构理论

资本结构理论是企业资本结构与企业价值的关联研究,在当前的研究领域中,以无税 MM 理论和有税 MM 理论为代表。

作为资本结构理论的研究开端,无税 MM 理论具有较强的研究意义,是指消除企业所得税的影响,以及在完全的市场状态下,债务筹资和权益筹资都不会影响企业价值的变动,也就是说资本结构与企业价值无关。随着研究的深入,有税 MM 理论由相关学者提出。与无税 MM 理论相比,有税 MM 理论强调企业所得税的重要作用并加以考虑。在此情况下,企业的加权平均成本与企业债务比例成反比,企业债务比例下降,加权平均资本成本就会上升。因此当企业负债是企业唯一融资来源时,企业价值也会最大。但在现实的市场情况下,企业过度依赖负债,不仅会使企业付出更多的资金成本,还会给企业带来更大的风险,导致经营不善的困境,甚至出现破产的危机。资本结构理论主要应用于 L 集团筹资风险的识别研究。

2.2.2 风险管理理论

2018 年,我国财政部发布了《管理会计应用指引第 700 号——风险管理》,该指引对风险管理这样定义:风险管理需要企业全员参与、自上而下的进行,通过确定风险管理目标,对风险进行识别、评价和控制,挖掘企业潜在财务风险,运用相关风险控制手段实现经营目标的过程。风险管理理论是本文应用的主要理论,风险识别是第一步骤。风险识别是指利用一些方法,将企业潜在的或者已经产生的风险点进行预估和总结。风险识别主要是对企业内在环境进行评估和判断,最常应用的识别方法是财务报表分析法。通过企业财务报表及公开信息的分析,对企业盈利能力、偿债能力、营运能力等进行分析,由点到面发现企业的财务风险。风险评价是指在风险识别的基础上,利用计算机技术将财务风险发生的可能性大小得以量化,使使用者更加了解风险的大小、程度以及企业经营情况等。风险控制是企业风险管理的最后一步,就是对风险识别和风险评价出的风险进行控制管理,防止其危害企业的生命。要想企业能长久的繁荣发展,风险控制环节至关重要。当然,不是所有的风险都可以控制的。对于不同的风险,可以选择风险规避、风险转移和风险防范等基本策略。

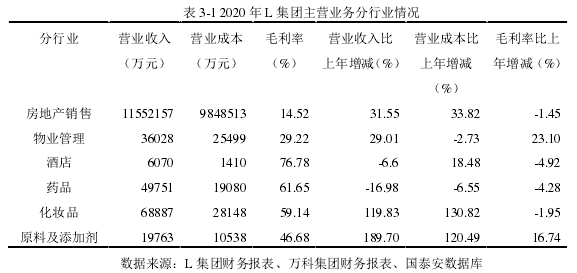

表 3-1 2020 年 L 集团主营业务分行业情况

第 3 章 L 集团概况及财务风险的识别....................... 12

3.1 L 集团概况 ..................... 12

3.1.1 L 集团基本情况 .................... 12

3.1.2 L 集团业务情况 ........................ 12

第 4 章 L 集团财务风险评价............................... 29

4.1 Z 计分模型的内容 ................................ 29

4.2 L 集团财务风险评价 ........................... 30

第 5 章 L 集团财务风险控制措施............................ 33

5.1 筹资风险控制措施 .......................... 33

5.1.1 合理确定企业资金需求 ...................... 33

5.1.2 拓宽企业融资渠道 ......................... 33

第 5 章 L 集团财务风险控制措施

5.1 筹资风险控制措施

5.1.1 合理确定企业资金需求

从 L 集团目前的经营业务来看,房地产行业仍是主业。L 集团的房地产业投资巨大,一方面企业要进行项目建设,早日取得销售收入。另一方面,企业要进行一定的土地储备。由于实施多元化发展战略,健康产业近年来受到国家政策的支持,适合做新的利润点进行投资。L 集团用资量巨大,近年来融资政策偏紧,L 集团应该做好合理的资金规划。首先,L 集团应该对公司所需资金进行合理的估计,结合国家政策、经常经营情况、企业经营成本确定相关资金需求。其次,根据地区、行业的用资需求量进行审核,必要的时候聘请专业机构进行评估。最后,分配各地区、各行业的用资额度,建立资金风险评价体系,在保证用资充足的情况下防范企业用资过量的风险。

5.1.2 拓宽企业融资渠道

前文提到,L 集团主要使用的筹资工具是债务筹资,为了满足企业的用资需求,L 集团要承担大量的用资成本,企业资金压力较大。而且,债务融资需要企业用相关资产进行抵押,限制了企业资产的使用。当前的融资政策偏紧,企业一味的使用债务筹资将会导致企业筹资困难的风险。L 集团应建立多元化的筹资体系,在银行借款与公司债券的基础上,重视股权融资给企业带来的资金。并且,企业正处于转型的关键时刻,发行股票、吸纳个人投资、吸引员工入股不仅能更快的筹集资金,还可以降低企业的财务费用。并且,L 集团应该采取更多的融资方式,让租赁融资、商业信用、供应链融资等方式也得到合理的运用。

..........................

第 6 章 结论

6.1 研究结论

本文以 L 集团作为研究对象,对 L 集团财务风险进行了识别、评价并提出控制 L集团财务风险的合理措施。本文主要得出了以下结论:

第一,根据筹资、投资、营运、现金流量等四个方面对 L 集团可以进行财务风险的识别,找出了企业财务风险上的问题。通过识别 L 集团财务风险,可以得知 L 集团存在筹资风险,包括债务偿还和再融资、负债结构不合理、融资难度大、利率变动等风险。存在投资风险,包括盈利能力不足、内外部投资的风险。存在经营风险,主要表现在应收账款和存活管理中。

第二,在识别了 L 集团财务风险后,利用 Z 值模型,对相关风险进行评价,了解企业风险程度。近年来,L 集团面临的最大风险是筹资风险,转型期间,企业的资金需求较大,造成资产负债率过高还本付息压力较大。整体看,企业在转型期间,财务风险的程度较高,需要企业加以重视。

第三,根据企业在经营过程中的表现,有针对性的提出了控制 L 集团财务风险的措施。在筹资风险方面,确定合理的资金需求,拓宽融资渠道,改变企业的债务结构,科学的把握利率变动。再投资风险方面,提高企业的盈利能力并加强企业内外部投资风险的管控。在经营风险方面,加强应收账款和存货的管理。在现金流量风险方面,做好现金流量的预测、日常管理、分析及考核。

参考文献(略)