第一章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

自从上世纪九十年代我国设立股票市场来,经过二十多年的发展,我国的资本市场运作逐渐走向成熟。2006 年,股权分置改革开始在我国实施,这次改革意义重大,给中国资本市场良性有序的发展奠定了应有的基础,自此,我国迎来了企业并购重组的蓬勃发展。2014 年,国家明确了以后将对市场为导向的并购重组行为的积极引导,之后越来越多的上市公司通过并购优质资产或在短期内得到了快速发展实现规模的数倍增长,或在濒危之际注入新鲜血液,给予了企业长久生存下去的希望。然而,这段时间大量高估值、高溢价的并购事件的发生造成了一个现象,那就是上市企业的账面商誉规模迅速膨胀。

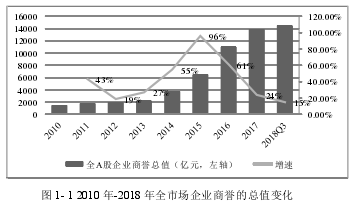

现在股票市场上的商誉究竟存量多少?占了公司总资产的多少比重?高值商誉的分布有什么特点?我们用图表来清楚的观察下:

.........................

1.2 并购商誉理论概述

1.2.1 商誉概念界定

商誉简单来说,就是能够给企业带来超额收益的一项资产。关于商誉的理论定义一直是理论界讨论的一个重点,至今没有统一的定论,但是早先 20 世纪初期的我国著名会计理论学家杨汝梅先生就在他的《无形资产价值论》中表达了商誉就是企业中由于一切组织制度完善及管理得法所获得的利益。后来这种看法经过著名当代美国会计理论家Eldon·S·Hendriksen 的发展,变为商誉理论的经典观点,包括三个内容:一是是对企业具有好感的价值;二是上市企业超额盈利的现值;三是商誉是企业的总计价账户。

在实务处理中,商誉分为并购商誉和自创商誉两种。

并购商誉是指在公司发生并购事件后,被并购公司的加入给主并公司的经营发展带来的超额受益而确认的商誉。一般实务操作中,就是主并企业付出的并购价格与被并公司净资产公允价值的差额。当前,无论是国际会计准则还是我国的会计准则,对商誉的定义均趋同于该内容。

自创商誉是指企业在长期的经营发展中逐渐积累的能给公司带来超额利润回报的无形资源。它主要形成于公司良好的品牌信誉。虽然也客观存在,但是其变动十分的不稳定。因此,国际国内普遍不确认自创商誉的价值。

虽然并购商誉和自创商誉有着形式上的不同,但是其本质还是一致的,都是能够给公司带来超额利润回报的无形资产,因此在实务操作中并购商誉发生时,也可能会将自创商誉的价值计入到并购商誉中,所以当前的商誉确认有着一定的误差。

..........................

第二章 案例介绍

2.1 案例公司背景

本部分主要介绍大东南并购游唐网络的案例双方情况、并购的背景和过程。首先全面的说明并购方大东南股份有限公司与被并购方游唐网络的历史沿革,然后详细的介绍并购前的经营状况,接着,说明并购事件发生的时间节点,最后介绍并购商誉的形成以及减值计提的事实。

2.1.1 并购公司:大东南

并购方大东南是浙江大东南股份有限公司的简称,公司的前身是 1975 年创办的诸暨塑料印刷厂,原属于村办企业。后来经过了二十多年的持续发展,小工厂的规模慢慢的扩大,产品的种类也开始慢慢增多。经过一系列兼并收购后,

1993 年大东亚集团组建,

后改名为浙江大东南塑胶集团,大东南塑胶开始成为了行业内部的知名品牌。在 2000年 1 月 8 日,由大东南集团等八家行业内企业作为发起人,共同发起成立了大东南股份有限公司,注册资本达到了 12,000 万元,在 2008 年 7 月于深圳证券交易所上市,证券简称“大东南”,股票代码“002263”。

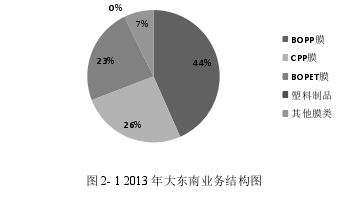

公司主营业务是塑料薄膜产品的生产和销售,是国内包装膜行业的龙头公司。主要产品包括三种:BOPP 薄膜、BOPET 薄膜和 CPP 薄膜。公司 2013 年业务结构如图 2-1所示:

...........................

2.2 案例回顾

本部分主要介绍大东南并购游唐网络事件的发生过程,分别从时间进程、交易方案设计、业绩承诺情况以及商誉减值的计提一一说明。

2.2.1 并购时间进程

2014 年 4 月 24 日,大东南第五届董事会第二十一次会议审议通过了《大东南:关于筹划发行股份及支付现金购买资产并募集配套资金事项的议案》,开始准备并购。

2014 年 9 月 19 日,大东南第四次临时股东大会通过了《大东南:关于向特定对象发行股份及支付现金购买资产并募集配套资金事项的议案》,确定了游唐网络为标的资产。

2015 年 1 月 21 日,中国证券监督委员会上市公司并购重组审核委员会有条件通过了浙江大东南股份有限公司发行股份购买资产方案。

2015 年 2 月 26 日,大东南并购游唐网络的事项获得了中国证监会的正式核准。

2015 年 4 月 2 日,并购资产的过户手续办理完成,大东南获得了游唐网络 100%的股权,游唐网络成为大东南股份有限公司的全资子公司。

......................

第三章 案例分析 .............................................. 20公司主营业务是塑料薄膜产品的生产和销售,是国内包装膜行业的龙头公司。主要产品包括三种:BOPP 薄膜、BOPET 薄膜和 CPP 薄膜。公司 2013 年业务结构如图 2-1所示:

...........................

2.2 案例回顾

本部分主要介绍大东南并购游唐网络事件的发生过程,分别从时间进程、交易方案设计、业绩承诺情况以及商誉减值的计提一一说明。

2.2.1 并购时间进程

2014 年 4 月 24 日,大东南第五届董事会第二十一次会议审议通过了《大东南:关于筹划发行股份及支付现金购买资产并募集配套资金事项的议案》,开始准备并购。

2014 年 9 月 19 日,大东南第四次临时股东大会通过了《大东南:关于向特定对象发行股份及支付现金购买资产并募集配套资金事项的议案》,确定了游唐网络为标的资产。

2015 年 1 月 21 日,中国证券监督委员会上市公司并购重组审核委员会有条件通过了浙江大东南股份有限公司发行股份购买资产方案。

2015 年 2 月 26 日,大东南并购游唐网络的事项获得了中国证监会的正式核准。

2015 年 4 月 2 日,并购资产的过户手续办理完成,大东南获得了游唐网络 100%的股权,游唐网络成为大东南股份有限公司的全资子公司。

......................

3.1 高溢价成因分析............................................ 20

3.1.1 控制权市场竞争激烈 ................................. 20

3.1.2 无形资产价值体现有限 .................................. 21

第四章 案例启示 ........................................ 42

4.1 对上市公司并购的启示 ................................. 42

4.1.1 在估值中关注风险假设 .................................. 42

4.1.2 严谨对待估值参数选择 .......................................... 42

第四章 案例启示

4.1 对上市公司并购的启示

根据前文的分析,我们看到了大东南高溢价并购游唐网络的结果是不尽人意的,导致这样的结果的主要原因之一就是大东南在并购时对于后期商誉减值风险的防范措施没有做到位,另外就是我国当前的会计准则对于商誉减值的处理尚有不完善的地方。

4.1.1 在估值中关注风险假设

在本案例第三章第一节对大东南并购高溢价的成因分析中,我们可以对游唐网络采用的收益法评估过程中有很多不合理的过于乐观的假设。比如,假设手游行业环境和国家政策不会发生大的变化,公司正在开发的游戏都会如期的上线,公司可以一直以 2018年的业绩,持续的经营下去。但是手游行业本来就是新兴行业,国家对此的监管态度在2014 年还不够明朗,很可能在加强审核后,公司正在开发的游戏产品会受到一定的影响。而且,任何产品都有其经济寿命,特别是在娱乐行业,产品的更新换代更是日新月异,当新游戏的热度过后,就会出现仿制产品,不免会冲击该企业的经营业绩,甚至替代原来的游戏,所以假设企业未来直到永远都能保持新的游戏刚上市前两年的经营业绩显然并不合理,一这样的假设来进行估值是一种十分不负责任的行为。

在这一方面由本案例引发的启示包括:主动在评估过程中关注收益法中假设的前提是否合理,标的资产的经营环境是否稳定,标的资产的行业在未来是否面临激烈的竞争以及其是否有足够的实力在竞争中存活下来并继续获取收益等。

在这一方面由本案例引发的启示包括:主动在评估过程中关注收益法中假设的前提是否合理,标的资产的经营环境是否稳定,标的资产的行业在未来是否面临激烈的竞争以及其是否有足够的实力在竞争中存活下来并继续获取收益等。

..........................

结论

本文通过研究大东南股份有限公司高溢价并购游唐网络有限公司之后计提了高额商誉减值的案例,对其高溢价并购的成因、高商誉减值计提的成因以及并购商誉产生的经济结果等问题进行了仔细地分析研究,得到了防范商誉减值风险的启示。

通过归纳总结,本文的研究结论整理如下:

1、本案例大东南高额并购高溢价的成因包括四个方面:首先是并购市场供求关系的影响,因为上市公司急需新的盈利点,因此也会存在买价偏高的情况;其次是由于无形资产占比较大发展又迅速,附加值较高的无形资源不能在财务报表得到反映,所以在对手游公司估值的时候往往也会偏高一些;然后是并购行为本身存在的客观效果,由于多元化经营降低了风险因此给企业带来额外的价值以及企业部分无形资产存在低估因此并购会提高价格;最后是因为选用了本来就容易造成高估值的收益法进行评估。这四个因素综合起来造成了当时环境下大东南并购游唐网络的高溢价和高商誉。

2、本案例中巨额商誉减值的发生本文分析了四个因素:首先是过高的溢价,为减值的计提提供了基础;再是减值测试法每年一次的规定导致其对于商誉减值的反应十分迟滞,加重了商誉减值的程度;然后是大东南管理层盈余管理的动机影响,也增强了减值计提的幅度;最后是并购资产游唐网络所处的手游行业本来就存在的高风险。

参考文献(略)

结论

本文通过研究大东南股份有限公司高溢价并购游唐网络有限公司之后计提了高额商誉减值的案例,对其高溢价并购的成因、高商誉减值计提的成因以及并购商誉产生的经济结果等问题进行了仔细地分析研究,得到了防范商誉减值风险的启示。

通过归纳总结,本文的研究结论整理如下:

1、本案例大东南高额并购高溢价的成因包括四个方面:首先是并购市场供求关系的影响,因为上市公司急需新的盈利点,因此也会存在买价偏高的情况;其次是由于无形资产占比较大发展又迅速,附加值较高的无形资源不能在财务报表得到反映,所以在对手游公司估值的时候往往也会偏高一些;然后是并购行为本身存在的客观效果,由于多元化经营降低了风险因此给企业带来额外的价值以及企业部分无形资产存在低估因此并购会提高价格;最后是因为选用了本来就容易造成高估值的收益法进行评估。这四个因素综合起来造成了当时环境下大东南并购游唐网络的高溢价和高商誉。

2、本案例中巨额商誉减值的发生本文分析了四个因素:首先是过高的溢价,为减值的计提提供了基础;再是减值测试法每年一次的规定导致其对于商誉减值的反应十分迟滞,加重了商誉减值的程度;然后是大东南管理层盈余管理的动机影响,也增强了减值计提的幅度;最后是并购资产游唐网络所处的手游行业本来就存在的高风险。

参考文献(略)