1 绪论

1.1 研究背景

股权分置改革完成以来,我国并购市场的活跃度明显提升,无论是在交易量还是交易额层面均展现出巨大的上升潜力和广阔的前景。尤其是 2013 年以后,全球经济逐步复苏,消费者对市场的信心大增;同时,国内发行审核政策、发行市场发生较大变化,呈现传统 IPO 业务发行停滞,并购业务迅速扩张的市场形势,这为谋求优化资源配置、扩大企业规模、战略转型和产业结构调整的中国企业打开了另一扇窗,并购重组成为了“香饽饽”。伴随着并购市场的爆发性增长,并购全阶段的战略、估值、整合、业绩等特有风险也慢慢显现出来。

1.1 研究背景

股权分置改革完成以来,我国并购市场的活跃度明显提升,无论是在交易量还是交易额层面均展现出巨大的上升潜力和广阔的前景。尤其是 2013 年以后,全球经济逐步复苏,消费者对市场的信心大增;同时,国内发行审核政策、发行市场发生较大变化,呈现传统 IPO 业务发行停滞,并购业务迅速扩张的市场形势,这为谋求优化资源配置、扩大企业规模、战略转型和产业结构调整的中国企业打开了另一扇窗,并购重组成为了“香饽饽”。伴随着并购市场的爆发性增长,并购全阶段的战略、估值、整合、业绩等特有风险也慢慢显现出来。

为规范上市公司重大资产重组行为,促进并购交易公平,保护各利益相关者的合法权益,维护证券市场的正常交易秩序,中国证监会于 2008 年发布了《上市公司重大资产重组管理办法》(证监会第 53 号令),其中明确了并购重组的业绩承诺补偿制度。此后,于 2014 年对《上市公司重大资产重组管理办法》进行了修订,并多次对业绩承诺相关条款进行补充和修改,这体现出国家对于企业并购质量及并购市场发展的重视程度之高。然而在实践中,为了得到高的估值,促进并购交易顺利进行,企业往往会夸大标的资产未来盈利能力,采取较为激进的业绩承诺补偿条款。承诺的业绩通常达到并购前目标公司利润的两到三倍,甚至远高于重组前目标公司的盈利能力。激进的业绩承诺会在并购完成后带来一系列后遗症,一是业绩承诺不达标的风险,例如中水渔业(000798)并购新阳洲在承诺期内连续四年未实现业绩承诺,且承诺期的后三年实现扣除非经常性损益后归属于母公司的净利润为负;二是在承诺期通过盈余管理等措施使得标的资产业绩精准达标,承诺期满后业绩崩盘。例如冠昊生物(300238)收购祥乐医疗,在承诺期内每年都是踩点完成业绩承诺,期满后业绩迅速下滑,牵连冠昊生物遭到大股东“抛弃”。以上这两种情况使得业绩承诺制度的实施效果不佳。

.............................

.............................

1.2 研究意义

从第三方中介机构的视角,研究并购重组财务顾问声誉与业绩承诺的关系,试图揭示财务顾问声誉机制在并购全过程中影响并购业绩承诺的制定及实现的机理,同时也探究了影响财务顾问声誉发挥作用的因素。这对于缓解并购业绩承诺虚高以及实现乏力的问题,进一步增强财务顾问制度在我国并购市场的有效性具有重要意义。因而,本研究具有较强的理论与现实意义:

从第三方中介机构的视角,研究并购重组财务顾问声誉与业绩承诺的关系,试图揭示财务顾问声誉机制在并购全过程中影响并购业绩承诺的制定及实现的机理,同时也探究了影响财务顾问声誉发挥作用的因素。这对于缓解并购业绩承诺虚高以及实现乏力的问题,进一步增强财务顾问制度在我国并购市场的有效性具有重要意义。因而,本研究具有较强的理论与现实意义:

1.2.1 理论意义

第一,本文构建了财务顾问声誉机制影响并购业绩承诺激进程度及达成率的理论分析框架,是对财务顾问声誉研究的丰富和拓展。国内现有关于证券公司声誉的研究大都是从 IPO 业务的角度证实其声誉机制的有效性,从并购业务探讨其声誉机制有效性的实证研究较少,且研究结论并不统一,有待进一步分析研究。本文以聘请财务顾问机构的上市公司并购重组事件为研究对象,探讨了财务顾问声誉是否能够抑制业绩承诺激进程度并提升业绩承诺的达成率,一定程度上丰富了财务顾问声誉机制有效性的研究。

第二,已有关于业绩承诺的研究多通过案例分析探讨业绩承诺制度的实施效果,相应的实证检验也大都关注业绩承诺的实施动因和经济后果,缺乏从独立第三方视角进一步揭示业绩承诺制定及实现的特点。本文以聘请财务顾问机构的并购事件为研究对象,从第三方中介机构(财务顾问机构)的角度出发,研究了财务顾问声誉与业绩承诺的关系,并进一步探究了在并购时以及承诺期内影响财务顾问声誉与业绩承诺关系的因素。本研究拓宽了业绩承诺的研究视角,丰富了业绩承诺的相关理论研究。

.........................

2 文献综述

2.1 财务顾问声誉相关文献综述

3 理论基础与研究假设 ................................. 20第一,本文构建了财务顾问声誉机制影响并购业绩承诺激进程度及达成率的理论分析框架,是对财务顾问声誉研究的丰富和拓展。国内现有关于证券公司声誉的研究大都是从 IPO 业务的角度证实其声誉机制的有效性,从并购业务探讨其声誉机制有效性的实证研究较少,且研究结论并不统一,有待进一步分析研究。本文以聘请财务顾问机构的上市公司并购重组事件为研究对象,探讨了财务顾问声誉是否能够抑制业绩承诺激进程度并提升业绩承诺的达成率,一定程度上丰富了财务顾问声誉机制有效性的研究。

第二,已有关于业绩承诺的研究多通过案例分析探讨业绩承诺制度的实施效果,相应的实证检验也大都关注业绩承诺的实施动因和经济后果,缺乏从独立第三方视角进一步揭示业绩承诺制定及实现的特点。本文以聘请财务顾问机构的并购事件为研究对象,从第三方中介机构(财务顾问机构)的角度出发,研究了财务顾问声誉与业绩承诺的关系,并进一步探究了在并购时以及承诺期内影响财务顾问声誉与业绩承诺关系的因素。本研究拓宽了业绩承诺的研究视角,丰富了业绩承诺的相关理论研究。

.........................

2 文献综述

2.1 财务顾问声誉相关文献综述

2.1.1 财务顾问声誉的定义及衡量方法

(1)财务顾问声誉的定义

在国内,并购重组财务顾问业务主要由证券公司、证券投资咨询机构及其他财务顾问机构来主办;而在欧洲和美国,并购财务顾问由投资银行担任。声誉作为财务顾问机构的软实力,是提升企业形象和竞争力重要因素之一。企业声誉作为学术概念被提出于上世纪六十年代,而后众多学者对其进行了系统性的研究,从不同学科的视角对其概念进行了科学归纳。因此,在对财务顾问这一特定机构的声誉进行定义时,各国学者也从不同的角度对其内涵和价值进行了阐释。

国外学者对投行声誉的研究起步较早,且进行了广泛而深入的研究。立足于所处的时间点,对投行声誉的定义主要从两个方面展开:一是基于过去的业务,Both 和 Smith(1986)[8]认为投行声誉是利益相关者关于投行以前履约行为表现的共同印象,即声誉可以判断投行的职业操守和专业水平。二是基于未来预期,Kotha 和 Rajgopal(2001)[9]将投行声誉定义为“利益相关者对其未来行为特征的共同预期信念,该预期信念来源于利益相关者在重复博弈时形成的对投行履行契约表现的共识”。Mainlath 和 Samuelson(1998)[10]认为财务顾问声誉是一种声誉资本,具有认证功能,决定投资者相信投行所生产的信息的程度。Lily(2009)[11]的研究揭示了顾问的声誉是一种防范和缓解买卖双方利益冲突的有效手段。Chen 等(2014)[12]认为顾问声誉是通过个体特性化来形成竞争优势的主要因素,它表现了个体的知识与情感。

(1)财务顾问声誉的定义

在国内,并购重组财务顾问业务主要由证券公司、证券投资咨询机构及其他财务顾问机构来主办;而在欧洲和美国,并购财务顾问由投资银行担任。声誉作为财务顾问机构的软实力,是提升企业形象和竞争力重要因素之一。企业声誉作为学术概念被提出于上世纪六十年代,而后众多学者对其进行了系统性的研究,从不同学科的视角对其概念进行了科学归纳。因此,在对财务顾问这一特定机构的声誉进行定义时,各国学者也从不同的角度对其内涵和价值进行了阐释。

国外学者对投行声誉的研究起步较早,且进行了广泛而深入的研究。立足于所处的时间点,对投行声誉的定义主要从两个方面展开:一是基于过去的业务,Both 和 Smith(1986)[8]认为投行声誉是利益相关者关于投行以前履约行为表现的共同印象,即声誉可以判断投行的职业操守和专业水平。二是基于未来预期,Kotha 和 Rajgopal(2001)[9]将投行声誉定义为“利益相关者对其未来行为特征的共同预期信念,该预期信念来源于利益相关者在重复博弈时形成的对投行履行契约表现的共识”。Mainlath 和 Samuelson(1998)[10]认为财务顾问声誉是一种声誉资本,具有认证功能,决定投资者相信投行所生产的信息的程度。Lily(2009)[11]的研究揭示了顾问的声誉是一种防范和缓解买卖双方利益冲突的有效手段。Chen 等(2014)[12]认为顾问声誉是通过个体特性化来形成竞争优势的主要因素,它表现了个体的知识与情感。

目前,中国财务顾问声誉的学术研究严重滞后于发达国家。学者们根据我国财务顾问的执业现状对其声誉进行了定义。邱真(2018)[4]对财务顾问机构进行了限定,即公司在进行并购交易时收购方公司聘请在中国注册的具有从事财务顾问业务资格的专业机构担任的财务顾问,并且认为财务顾问声誉是与其利益相关者在长期重复博弈过程中形成的一种约束机制和激励机制。钟子英(2019)[13]认为财务顾问声誉在并购市场应定义为出色交易业绩和高交易完成率,高声誉财务顾问在有效完成客户受托责任方面表现出卓越的能力。陈见丽(2012)[14]从企业经营角度出发,认为财务顾问声誉集中反映了其经营规模、经营业绩、综合竞争力以及市场表现。

.............................

2.2 并购业绩承诺相关文献综述

.............................

2.2 并购业绩承诺相关文献综述

我国并购业绩承诺在《上市公司重大资产重组管理办法》(2008)中作为一项制度正式确定下来。此后,并购重组中业绩承诺的运用越来越频繁,这种制度对并购质量的影响受到了国内外学者的广泛关注,与业绩承诺有关的研究文献也逐渐丰富起来,本部分从以下五个方面对并购业绩承诺的相关文献进行梳理。

2.2.1 并购业绩承诺的内涵和特点

陈煜(2017)[59]认为业绩承诺是一种广义的“估值调整机制”,是一种企业估值与投融资方持股比例或然性的一种约定安排(傅穹,2011)[60];这与期权的本质是一样的,只不过业绩补偿承诺再进一步细分属于实物期权。考虑到业绩承诺具有使并购方获取未来收益的特征,可以认为是一种看涨期权(张妍妍,2018)[61],收购方可以从期权的角度评估业绩承诺的价值(Zhou,2016)[62]。张波和费一文(2009)[63]认为签订对赌协议本质上是上市公司股东保护自己本次投资的权益,防止管理层出现道德风险,并可以进一步激励管理层努力实现股东收益目标的一种有效激励机制,更是一种最优的制度安排。

2.2.1 并购业绩承诺的内涵和特点

陈煜(2017)[59]认为业绩承诺是一种广义的“估值调整机制”,是一种企业估值与投融资方持股比例或然性的一种约定安排(傅穹,2011)[60];这与期权的本质是一样的,只不过业绩补偿承诺再进一步细分属于实物期权。考虑到业绩承诺具有使并购方获取未来收益的特征,可以认为是一种看涨期权(张妍妍,2018)[61],收购方可以从期权的角度评估业绩承诺的价值(Zhou,2016)[62]。张波和费一文(2009)[63]认为签订对赌协议本质上是上市公司股东保护自己本次投资的权益,防止管理层出现道德风险,并可以进一步激励管理层努力实现股东收益目标的一种有效激励机制,更是一种最优的制度安排。

Aharony 和 Swary(1980)[64]认为业绩承诺传达了上市公司股东对并购重组项目标的预期发展前景和价值的看好。业绩承诺协议最大的作用是体现并购项目是一个优质标的 Carow(1999)[65]。孙艳军(2011)[66]认为对赌协议作为一种协议,具有民法属性,但更具有商法属性;作为一个股权激励和保值功能的射幸合同,具有合法性;同时,也具有锁定投资风险、保护投资者利益的合理价值。

...........................

...........................

3.1 理论基础 ......................................... 20

3.2 研究假设 ................................. 23

4 研究设计 ................................. 30

4.1 样本选择与数据来源 .......................................... 30

4.2 变量定义 ..................................... 31

5 财务顾问声誉与并购业绩承诺激进程度实证检验 .................... 37

5.1 描述性统计分析 .................................. 37

5.2 变量相关性分析 ........................ 38

6 财务顾问声誉与并购业绩承诺达成率实证检验

6.1 描述性统计分析

本部分针对业绩承诺期满的并购事件子样本进行了描述性统计分析,结果见表 6-1。由表 6-1 可知,业绩承诺达成率(VAM_AR)的最小值为-2.1372,最大值为 2.4075,标准差为 0.2591,说明不同标的资产的业绩承诺达成率差异较大,发展好的标的公司业绩实现情况超过承诺值的两倍,经营不善的标的公司在并购完成三到五年后的亏损情况超过了承诺利润的两倍。业绩承诺达成率的均值为1.0664,说明从总体来看业绩精准达标现象比较普遍,标的公司会倾向于基本完成而非超额完成业绩承诺。

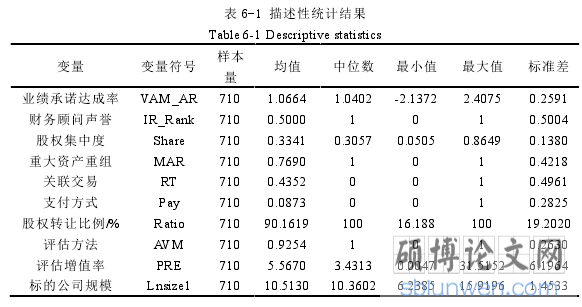

在业绩承诺已完成的样本中,控制变量的描述性统计分析结果与 5.1 章节基本一致,在此不做赘述。

本部分针对业绩承诺期满的并购事件子样本进行了描述性统计分析,结果见表 6-1。由表 6-1 可知,业绩承诺达成率(VAM_AR)的最小值为-2.1372,最大值为 2.4075,标准差为 0.2591,说明不同标的资产的业绩承诺达成率差异较大,发展好的标的公司业绩实现情况超过承诺值的两倍,经营不善的标的公司在并购完成三到五年后的亏损情况超过了承诺利润的两倍。业绩承诺达成率的均值为1.0664,说明从总体来看业绩精准达标现象比较普遍,标的公司会倾向于基本完成而非超额完成业绩承诺。

在业绩承诺已完成的样本中,控制变量的描述性统计分析结果与 5.1 章节基本一致,在此不做赘述。

...........................

7 研究结论与建议

7.1 研究结论

本文从第三方中介机构的视角出发,以声誉理论、信息不对称理论以及信号传递理论为基础,以 2009-2018 年聘请财务顾问机构且采用业绩补偿承诺的上市公司并购事件为样本,研究了财务顾问声誉对并购业绩承诺的影响:在并购时,研究财务顾问声誉对业绩承诺激进程度的影响,并进一步选取了产权性质和外部治理两种因素研究其对财务顾问发挥声誉功能的影响;在并购承诺完成时,研究财务顾问声誉对业绩承诺达成率的影响,并进一步选取了补偿方式、双向承诺两种因素研究其对财务顾问发挥声誉功能的影响。本文主要研究结论如下:

本文从第三方中介机构的视角出发,以声誉理论、信息不对称理论以及信号传递理论为基础,以 2009-2018 年聘请财务顾问机构且采用业绩补偿承诺的上市公司并购事件为样本,研究了财务顾问声誉对并购业绩承诺的影响:在并购时,研究财务顾问声誉对业绩承诺激进程度的影响,并进一步选取了产权性质和外部治理两种因素研究其对财务顾问发挥声誉功能的影响;在并购承诺完成时,研究财务顾问声誉对业绩承诺达成率的影响,并进一步选取了补偿方式、双向承诺两种因素研究其对财务顾问发挥声誉功能的影响。本文主要研究结论如下:

(1)在并购时,财务顾问声誉能够抑制业绩承诺激进程度,使业绩承诺更加稳健。实证分析结果显示,财务顾问声誉与业绩承诺激进程度显著负相关,即业绩承诺的激进程度会随着上市公司并购时聘请财务顾问机构声誉的提高而降低,说明财务顾问这种第三方机构在一定程度上能够缓解因业绩承诺过于激进带来的并购风险。

(2)财务顾问声誉在并购时发挥作用与上市公司的产权性质和外部治理环境相关。实证结果显示:财务顾问声誉与业绩承诺激进程度的负相关关系在非国有企业组中更显著,即在非国有企业并购中,财务顾问声誉抑制业绩承诺激进程度的效果更显著,说明财务顾问在主办市场化程度更高的并购时声誉机制发挥作用更好;财务顾问声誉与业绩承诺激进程度的负相关关系在机构投资者持股比例高组中更显著,即在机构投资者持股比例较高时,财务顾问的声誉抑制业绩承诺激进程度的效果更显著,说明财务顾问在上市公司外部治理机制更完善时声誉机制发挥作用更好。

(3)在承诺完成时,财务顾问声誉能够提升业绩承诺达成率,有助于增强业绩承诺协议的实施效果。实证分析结果显示,财务顾问声誉与业绩承诺达成率显著正相关,即业绩承诺达成率会随着上市公司聘请的财务顾问机构声誉的提高而提升,说明财务顾问的声誉越高,并购完成后的督导能力和责任心就越强,研究结论与声誉机制有效性理论相符,也间接印证了财务顾问声誉具有抑制业绩承诺激进程度的作用。

参考文献(略)

(2)财务顾问声誉在并购时发挥作用与上市公司的产权性质和外部治理环境相关。实证结果显示:财务顾问声誉与业绩承诺激进程度的负相关关系在非国有企业组中更显著,即在非国有企业并购中,财务顾问声誉抑制业绩承诺激进程度的效果更显著,说明财务顾问在主办市场化程度更高的并购时声誉机制发挥作用更好;财务顾问声誉与业绩承诺激进程度的负相关关系在机构投资者持股比例高组中更显著,即在机构投资者持股比例较高时,财务顾问的声誉抑制业绩承诺激进程度的效果更显著,说明财务顾问在上市公司外部治理机制更完善时声誉机制发挥作用更好。

(3)在承诺完成时,财务顾问声誉能够提升业绩承诺达成率,有助于增强业绩承诺协议的实施效果。实证分析结果显示,财务顾问声誉与业绩承诺达成率显著正相关,即业绩承诺达成率会随着上市公司聘请的财务顾问机构声誉的提高而提升,说明财务顾问的声誉越高,并购完成后的督导能力和责任心就越强,研究结论与声誉机制有效性理论相符,也间接印证了财务顾问声誉具有抑制业绩承诺激进程度的作用。

参考文献(略)