1绪论

1.1研究背景

21 世纪以来,世界经济开始迅猛发展,特别是发展中国家,为了达到经济的增长目标,无限制地利用和滥用有限的能源,从而导致了许多环境问题。我国,作为世界上发展中国家的领头人,在不断获得物质财富的同时,也付出了巨大的的资源和环境成本,近年来,中国的“生态环境与经济发展不协调统一”现象屡见不鲜,很多地区都是烟雾茫茫,PM2.5 经常爆表。在 2015 年我国共出现 11 次大范围持续性雾霾,2016 年雾霾天气最为持久,多个城市已达严重污染,影响包括京津冀、山西、陕西、河南等 11 个省市在内的地区。同时相关报告列示,关于世界卫生组织曾公布的空气质量标准,在中国前 500 个城市中,仅仅只有不到 1%的城市达标,而且相关统计显示全球污染最严重的 10 个城市中有 7 个就在我国。这表明中国迫切需要促进环境与经济的协调发展。2018 年六五环境日主题:“美丽中国,我是行动者”呼吁我们每个人都主动成为环境负责人。

1.1研究背景

21 世纪以来,世界经济开始迅猛发展,特别是发展中国家,为了达到经济的增长目标,无限制地利用和滥用有限的能源,从而导致了许多环境问题。我国,作为世界上发展中国家的领头人,在不断获得物质财富的同时,也付出了巨大的的资源和环境成本,近年来,中国的“生态环境与经济发展不协调统一”现象屡见不鲜,很多地区都是烟雾茫茫,PM2.5 经常爆表。在 2015 年我国共出现 11 次大范围持续性雾霾,2016 年雾霾天气最为持久,多个城市已达严重污染,影响包括京津冀、山西、陕西、河南等 11 个省市在内的地区。同时相关报告列示,关于世界卫生组织曾公布的空气质量标准,在中国前 500 个城市中,仅仅只有不到 1%的城市达标,而且相关统计显示全球污染最严重的 10 个城市中有 7 个就在我国。这表明中国迫切需要促进环境与经济的协调发展。2018 年六五环境日主题:“美丽中国,我是行动者”呼吁我们每个人都主动成为环境负责人。

环境保护和科技创新已成为我国关注的焦点。近年来,随着我国环境保护和治理的不断加强,相继颁布实施了一系列的法规和政策。包括碳税、碳排放交易、创新投入补贴等市场激励政策,2016 年年底,相关会议通过了《环境保护税法》,并且已于 2018 年 1 月 1 日起施行。2017 年十九大报告中,关于环境的话题依旧是讨论的重点,其中有 12 次提到“生态文明”,15 次提到“绿色”,8 次提到“美丽”,此外,“绿水青山就是金山银山”的理念也逐渐得到了各界人士的支持。坚决打好污染防治攻坚战是 2018 年“两会”关注的焦点。建设“美丽中国”要求全社会尽快形成绿色生产方式和生活方式。这就要求我国政府加快建立健全环境治理体系,而此体系离不开企业环境责任的具体履行情况,因此,如何有效地衡量一个企业环境责任的履行状况,以及如何更好地促进企业承担环境责任,实现企业又好又快发展,是绿色生产方式转变中亟待解决的问题。

.........................................

.........................

.........................................

1.2研究意义

在当前环境问题突出的大背景下,对可持续发展理论、利益相关者理论、技术创新理论和协同理论等相关基础进行详细介绍之后,探究企业环境责任、技术创新分别对财务绩效的影响,以及二者协同对财务绩效的影响。考虑到环境问题的实际情况,

在当前环境问题突出的大背景下,对可持续发展理论、利益相关者理论、技术创新理论和协同理论等相关基础进行详细介绍之后,探究企业环境责任、技术创新分别对财务绩效的影响,以及二者协同对财务绩效的影响。考虑到环境问题的实际情况,

本文以重污染企业为例,试图通过相关实证研究为企业的长远稳定发展提出有建设性的建议和对策。具体研究意义主要包括以下两个方面:

(1)理论意义:当前,已经有大量学者就企业环境责任和财务绩效进行了研究,但由于研究的角度以及时间的不同,得出的结论也是不同的。技术创新与企业财务绩效的相关性研究也较多,但对企业环境责任与技术创新投入对企业财务绩效的协同影响研究较少。因此,本文在一定程度上弥补了理论界的不足,丰富了环境责任、技术创新对财务绩效协同影响研究的成果。

(1)理论意义:当前,已经有大量学者就企业环境责任和财务绩效进行了研究,但由于研究的角度以及时间的不同,得出的结论也是不同的。技术创新与企业财务绩效的相关性研究也较多,但对企业环境责任与技术创新投入对企业财务绩效的协同影响研究较少。因此,本文在一定程度上弥补了理论界的不足,丰富了环境责任、技术创新对财务绩效协同影响研究的成果。

(2)现实意义:环境责任是企业社会责任中的一个重要分支,是社会责任重要的构成因素,2018 年习主席提出要铁腕治理环境问题,对此,业应该从自身做起,肩负起应该承担的环境责任,并以此为契机,加大研发投入,转变生产方式,绿色发展,在保护环境的同时,增强自身的市场竞争力,合理地将企业技术创新与企业环境责任落实联系在一起,总的来说,对于企业而言,研究企业环境责任与技术创新对企业财务绩效的协同影响,不仅有利于履行相关环境责任,还可以通过技术创新带来更多的经济利益,实现双赢。并且重污染企业本身环境问题更加突出,技术创新更加具有针对性,探究其环境责任、技术创新对财务绩效的协同影响更符合本研究的主题,具有现实意义。

.........................

2相关概念与理论基础

2.1相关概念的界定与衡量

2.1.1环境责任

(1)环境责任的概念界定

企业环境责任是社会责任的一个分支。在社会责任评价体系中,环境责任是一个非常重要的维度,更成为重污染企业对企业社会责任承担的重要体现。Jamison 指出,在当前竞争激烈的市场环境中,企业要想长期发展,就必须主动承担环境责任,这已经成为企业的一项义务。Kusku (2010)则从企业的利益相关者出发,当前,为了保障相关利益者的合法权益,都要求企业定时披露相关信息,环境责任即是企业为了立足长远发展,主动采取一系列相关措施来保护环境,对广大消费者负责的一种态度[55]。

学者黄锡生和宋海鸥(2015)表示,企业承担环境责任表现在企业主动进行环保投入,考虑当前环境的承载力,转变生产方式,绿色开发等等[56]。贺立龙、朱方明、陈中伟(2014)基于环境资源的有限性,认为环境责任是企业必须按照一定的规章制度合理开发和利用资源,以实现环境保护。绿色发展的目的[57]。崔春(2018)通过整理分析大量文献资料得出,企业严格依据《环境保护法》披露有关信息是企业自身的环境责任和义务[58]。

2.1相关概念的界定与衡量

2.1.1环境责任

(1)环境责任的概念界定

企业环境责任是社会责任的一个分支。在社会责任评价体系中,环境责任是一个非常重要的维度,更成为重污染企业对企业社会责任承担的重要体现。Jamison 指出,在当前竞争激烈的市场环境中,企业要想长期发展,就必须主动承担环境责任,这已经成为企业的一项义务。Kusku (2010)则从企业的利益相关者出发,当前,为了保障相关利益者的合法权益,都要求企业定时披露相关信息,环境责任即是企业为了立足长远发展,主动采取一系列相关措施来保护环境,对广大消费者负责的一种态度[55]。

学者黄锡生和宋海鸥(2015)表示,企业承担环境责任表现在企业主动进行环保投入,考虑当前环境的承载力,转变生产方式,绿色开发等等[56]。贺立龙、朱方明、陈中伟(2014)基于环境资源的有限性,认为环境责任是企业必须按照一定的规章制度合理开发和利用资源,以实现环境保护。绿色发展的目的[57]。崔春(2018)通过整理分析大量文献资料得出,企业严格依据《环境保护法》披露有关信息是企业自身的环境责任和义务[58]。

从前人对环境责任的认识可以得出:环境责任是指企业不能够再以牺牲环境为代价来换取经济利益的流入,在企业追求经济利益的同时,应该考虑我们整个地球的环境承载力,而不是一味的索取,因为大自然可以给予一切,也可以毁灭一切。所以,不论公司处于哪个发展阶段,都应该树立长远的目光,从生产到决策,都切实可行的将环境这一因素纳入进去,只有自觉承担环境责任,才能在市场中、社会中长期立足,当前,消费者们的环保意识越来越强,更加倾向购买绿色产品,所以企业自觉履行环境责任,在一定程度上可以加大市场占有额,从长远来看,可以给企业带来更多的经济利益。基于这种认识,本文试图通过实证研究,来鼓励企业主动承担环境责任,促进全社会的友好发展。

...............................

2.2相关理论基础

2.2.1可持续发展理论

在《可持续发展:我们共同的道路》中曾这样说过,可持续发展被赋予了把人类召唤到一张圆桌前,并达成共识的神奇力量它表明上帝已经死了,但人类的理性和良知尚在。这句话引起后人深深地思考。

21 世纪以来,世界经济开始迅猛发展,特别是发展中国家,为了达到经济的增长目标,无限制地利用和滥用有限的能源,从而导致了许多环境问题。尤其是发展中国家,在不断获得物质财富的同时,付出了巨大的的资源和环境成本,甚至威胁到了人类的生存,对此,引起了世界各国的注意和高度重视,理论界也开始研究环境与经济如何共同发展的问题,基于这样的大背景,可持续发展理论应运而生,可持续发展道路也逐渐受到人们的接受和认可。

可持续发展理论正式被提出时主要包括:首先,从思想上进行教育宣传,摒弃“唯利是图”的经济发展道路,注重经济发展与环境保护同时进行,走资源可持续发展和生态友好型的发展道路。其次,明确发展的侧重点应该基于人的需求,必须坚持以人为本,在提高广大人民群众幸福指数的同时,必须可持续发展。最后,呼吁全世界共同努力,因为在环境面前,我们整个世界是一个整体,每个国家、每个企业、每个家庭、每个人都应该把保护环境最为自己的责任和义务,实现这个地球的可持续发展。除此之外,我们也知道,发展的目的是为了获得更多的经济利益,但是在发展的过程中,一方面我们要坚持保护和开发两面抓,务必全面、协调、可持续地发展。另一方面,我们也要积极主动地提高能源的利用率,争取用有限的资源,创造最大的财富。

...........................

2.2相关理论基础

2.2.1可持续发展理论

在《可持续发展:我们共同的道路》中曾这样说过,可持续发展被赋予了把人类召唤到一张圆桌前,并达成共识的神奇力量它表明上帝已经死了,但人类的理性和良知尚在。这句话引起后人深深地思考。

21 世纪以来,世界经济开始迅猛发展,特别是发展中国家,为了达到经济的增长目标,无限制地利用和滥用有限的能源,从而导致了许多环境问题。尤其是发展中国家,在不断获得物质财富的同时,付出了巨大的的资源和环境成本,甚至威胁到了人类的生存,对此,引起了世界各国的注意和高度重视,理论界也开始研究环境与经济如何共同发展的问题,基于这样的大背景,可持续发展理论应运而生,可持续发展道路也逐渐受到人们的接受和认可。

可持续发展理论正式被提出时主要包括:首先,从思想上进行教育宣传,摒弃“唯利是图”的经济发展道路,注重经济发展与环境保护同时进行,走资源可持续发展和生态友好型的发展道路。其次,明确发展的侧重点应该基于人的需求,必须坚持以人为本,在提高广大人民群众幸福指数的同时,必须可持续发展。最后,呼吁全世界共同努力,因为在环境面前,我们整个世界是一个整体,每个国家、每个企业、每个家庭、每个人都应该把保护环境最为自己的责任和义务,实现这个地球的可持续发展。除此之外,我们也知道,发展的目的是为了获得更多的经济利益,但是在发展的过程中,一方面我们要坚持保护和开发两面抓,务必全面、协调、可持续地发展。另一方面,我们也要积极主动地提高能源的利用率,争取用有限的资源,创造最大的财富。

...........................

3.1 理论分析与研究假设............................................21

3.1.1 环境责任对财务绩效的影响...................................21

3.1.2 技术创新对财务绩效的影响..................................21

4 实证研究结果与分析.....................................31

4.1 描述性统计........................................31

4.2 相关性分析........................................32

4.3 回归结果分析..........................................33

5 研究结论、建议与展望.............................39

5.1 研究结论.............................................39

5.2 对策建议.....................................40

4实证研究结果与分析

4.1描述性统计

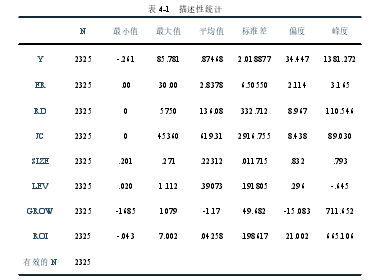

描述性统计分析要对调查总体所有变量的有关数据进行统计性描述,主要包括数据的集中趋势分析、离散程度分析、分布情况分析等。本文在描述性统计中,选用极大值、极小值、中位数来分析数据的集中趋势、选用标准差来分析数据的离散程度,选用峰度、偏度来检验数据的分布情况。具体运用 SPASS24.0 对本文中的研究样本数据进行描述性分析,得到表 4-1。

4.1描述性统计

描述性统计分析要对调查总体所有变量的有关数据进行统计性描述,主要包括数据的集中趋势分析、离散程度分析、分布情况分析等。本文在描述性统计中,选用极大值、极小值、中位数来分析数据的集中趋势、选用标准差来分析数据的离散程度,选用峰度、偏度来检验数据的分布情况。具体运用 SPASS24.0 对本文中的研究样本数据进行描述性分析,得到表 4-1。

根据表 4-1 的描述性统计可以看出:本研究共有 2325 个样本值,Y 表示财务绩效,最小值为-0.261,最大值为 85.781,均值为 0.875,从数据可以看出,关于财务绩效,有些企业为负值,即呈亏损状态。有些企业高于 50%,说明企业的盈利能力很强,所以企业的财务绩效结果并不均衡,企业的样本选择范围较广。

ER 表示企业的环境责任评价得分,反应企业环境责任的履行情况。其中最大值为 30,最小值为 0,平均值为 2.838,说明企业与企业之间履行环境责任的情况差距较大,有些企业的履行情况高于平均水平,有些企业的环境责任得分较低,甚至为零。各个企业的发展状况并不一致,因此表明数据的选取具有客观性。

..........................

ER 表示企业的环境责任评价得分,反应企业环境责任的履行情况。其中最大值为 30,最小值为 0,平均值为 2.838,说明企业与企业之间履行环境责任的情况差距较大,有些企业的履行情况高于平均水平,有些企业的环境责任得分较低,甚至为零。各个企业的发展状况并不一致,因此表明数据的选取具有客观性。

..........................

5研究结论、建议与展望

5.1研究结论

通过上一章节的实证性分析,可以证明本文提出的假设 1、假设 2 以及假设 3 都是客观成立的,即:

(1)企业环境责任履行对财务绩效具有正向影响作用。对于重污染企业来说,环境责任的履行可以积极地正向影响企业的财务绩效。一方面,企业主动承担环境责任,说明企业的环保意识已经到了一定的高度,这样,企业在设计、生产、销售等环节都会考虑到环境因素,使产品符合环境标准,有利于提高企业的社会地位。另一方面,对于广大消费者而言,随着物质条件的不断改善,对绿色产品的需求也越来越高,那么,企业刚好也可以迎合消费者的需求,从而扩大市场占有额,增加财务绩效。通过实证研究发现,企业环境责任对财务绩效具有正向影响。企业主动承担环境责任,不仅可以促进企业从源头上转变生产模式,更是有利于在社会中树立一个良好的形象,提高企业在行业中的地位,从而增加企业的财务绩效。

5.1研究结论

通过上一章节的实证性分析,可以证明本文提出的假设 1、假设 2 以及假设 3 都是客观成立的,即:

(1)企业环境责任履行对财务绩效具有正向影响作用。对于重污染企业来说,环境责任的履行可以积极地正向影响企业的财务绩效。一方面,企业主动承担环境责任,说明企业的环保意识已经到了一定的高度,这样,企业在设计、生产、销售等环节都会考虑到环境因素,使产品符合环境标准,有利于提高企业的社会地位。另一方面,对于广大消费者而言,随着物质条件的不断改善,对绿色产品的需求也越来越高,那么,企业刚好也可以迎合消费者的需求,从而扩大市场占有额,增加财务绩效。通过实证研究发现,企业环境责任对财务绩效具有正向影响。企业主动承担环境责任,不仅可以促进企业从源头上转变生产模式,更是有利于在社会中树立一个良好的形象,提高企业在行业中的地位,从而增加企业的财务绩效。

(2)企业技术创新对财务绩效具有正向影响作用。可持续发展理论和利益相关者理论都告诉我们,企业只有不断注入新活力,尝试新方法,创造新产品,才能在市场中有立足之地,才能不断有经济利益的流入,不被这个时代所淘汰。企业只有对产品的不断改进,来吸引新的客户并保持住现有客户,这样才能不断扩大市场份额,从而提升财务绩效。当然,我们也不能没有目的、没有方向地盲目创新,必须基于企业的实际情况,仔细考量,深入调查当前市场的发展状况,了解市场的最新动态和需求。同时,可以考虑环境方面,针对环境方面做出一些创新,提高对有限资源的利用率,优化排污设施,减少污染等等。促进企业全面、协调、可持续发展。切实发挥技术创新对企业发展的作用。

参考文献(略)