第 1 章 绪论

1.1 研究背景及意义

1.1.1 研究背景

权益资本成本是公司财务研究的重要内容。权益资本成本的高低对公司投融资决策及经营管理有着重大影响。学者们从多个角度对企业权益资本成本的影响因素展开研究并取得了丰硕成果。

Sharpe(1964)[1]基于风险报酬理论提出了资本资产定价理论,认为期望报酬率是由单一市场风险决定的。随着研究的深入,学者们又提出了多风险因素下的套利定价理论。20 世纪 70 年代,信息不对称理论的发展为深入研究企业权益资本成本提供了新的契机。有学者认为信息不对称会带来更高的预测风险及代理成本,而信息披露水平的提高则对降低投资者期望报酬率有着积极影响。公司治理理论的发展进一步拓宽了权益资本成本影响因素的研究范围。学者们从公司内外部治理因素出发,研究了产权性质、财务特征、信息披露等内部因素对权益资本成本的影响;以及宏观经济环境、国家法规政策、媒体治理等外部因素的影响。

近年来随着高阶理论的兴起,学者们进一步探究管理层特征对企业权益资本成本的影响,如 CEO 财务经历对企业权益资本成本的影响[2]以及 CEO 等高管的薪酬激励与权益资本成本关系研究[3]。本文研究聚焦于上市公司高管董事会秘书,研究 CFO 兼任董秘、信息披露质量与权益资本成本三者间的关系,探究 CFO 兼任董秘对企业权益资本成本的影响。

第 3 章 CFO 兼任董秘、信息披露质量与权益资本成本关系理论分析................... 14

上市公司董事会秘书制度是我国于 20 世纪 90 年代借鉴国外秘书制度不断发展而来的[4]。经过 20 多年发展,董事会秘书在我国发展日渐成熟,被越来越多的人了解认可。董事会秘书作为上市公司高管,主要负责信息披露及投资者关系管理,是公司“对外发言人”、“公司与政府部门指定联系人”,在公司治理及企业经营管理中扮演着重要角色[5]。近年来,越来越多的上市公司董秘由 CFO 兼任,CFO 兼任董秘的上市公司占全部上市公司的比重也在逐年增长。1999 年,CFO 兼任董秘的上市公司占比约为 2.77%;2014 年,深交所中小板上市公司中约有 12.25%的公司董秘由 CFO 兼任[6];2017 年,这一比例在深交所上市公司中已增至 14.09%。

...............................

1.2 研究内容和方法

1.2.1 研究内容

本文研究 CFO 兼任董秘对企业权益资本成本的影响,并进一步分析 CFO 兼任董秘影响权益资本成本的内在机理,揭示信息披露质量的中介作用,具体内容如下:

(1)CFO 兼任董秘对企业权益资本成本及信息披露质量影响的理论分析

本文基于委托代理理论、高层梯队理论,分别对 CFO 兼任董秘对企业权益资本成本以及信息披露质量的影响进行理论分析。分析认为,

1.2.1 研究内容

本文研究 CFO 兼任董秘对企业权益资本成本的影响,并进一步分析 CFO 兼任董秘影响权益资本成本的内在机理,揭示信息披露质量的中介作用,具体内容如下:

(1)CFO 兼任董秘对企业权益资本成本及信息披露质量影响的理论分析

本文基于委托代理理论、高层梯队理论,分别对 CFO 兼任董秘对企业权益资本成本以及信息披露质量的影响进行理论分析。分析认为,

CFO 兼任董秘有助于提高企业信息披露质量,降低权益资本成本,并在此基础上提出研究基本假设。

(2)CFO 兼任董秘对企业权益资本成本及信息披露质量影响的实证检验

本文选择深交所上市公司为研究样本,基于样本企业 2013—2017 年相关数据,

(2)CFO 兼任董秘对企业权益资本成本及信息披露质量影响的实证检验

本文选择深交所上市公司为研究样本,基于样本企业 2013—2017 年相关数据,

通过构建多元线性回归模型,实证检验了 CFO 兼任董秘对企业权益资本成本及信息披露质量的影响。

(3)信息披露质量中介效应检验

本文以深交所对上市公司信息披露考评结果为依据,对企业信息披露质量进行衡量。在 CFO 兼任董秘影响企业权益资本成本及信息披露质量实证检验的基础上,进一步研究信息披露质量在 CFO 兼任董秘与权益资本成本间的中介作用。

(4)提高信息披露质量,降低权益资本成本的对策研究

基于研究结论,本文从企业、投资者、监管部门三方面提出对策建议,为企业高管人员选聘、投资者决策及相关政策制定提供参考。

...............................

第 2 章 文献综述

2.1 公司权益资本成本影响因素研究

权益资本成本是公司财务领域研究的重要组成部分,在资本市场及企业经营管理中扮演着重要角色。关于权益资本成本影响因素的研究大致可从内外两方面展开,本文主要从公司财务特征、公司治理因素及外部环境因素三方面对相关文献进行回顾和梳理。

2.1.1 公司财务特征的影响

研究表明,权益资本成本会受到诸如公司规模、财务杠杆、账面市值比等因素的影响。Banz(1981)[7]指出公司规模会对企业权益资本成本的高低产生影响。Brennan 等(1998)[8]研究指出,公司规模会对股票流动性产生影响。公司规模越大,流动性随之增强,也越有利于企业权益资本成本的降低。Fama、French(1992)[9]表明财务杠杆与股权资本成本呈正向关系,财务杠杆的大小与企业面临的风险密切相关,进而对企业股权融资成本产生影响。账面市值比同样会对企业权益资本成本产生影响。Chan et al.(1991)[10]研究发现,公司账面市值比越大,权益资本成本也就越高。此外,股票流动性、预期收益率同样会影响企业权益资本成本。

国内学者研究也发现公司规模、财务杠杆及账面市值比是影响权益资本成本的重要因素。曾颖、陆正飞(2006)[5],姜付秀等(2008)[6]研究指出,公司规模对权益资本成本存在负向影响;汪炜、蒋高峰(2004)[7]研究发现,财务杠杆会正向影响企业权益资本成本。陆正飞(2004)[11]研究结果表明,财务杠杆负向影响权益资本成本,即公司负债越多,权益资本成本越低。肖珉(2008)[12]以换手率度量股票流动性,表明二者呈负相关关系,股票流动性也是影响企业权益资本成本的重要因素。

............................

2.2 董事会秘书背景特征相关研究

董事会秘书是我国借鉴英美国家秘书制度而来的,但又与国外秘书制度有所不同。根据公司法的规定,董事会秘书作为上市公司高管,主要负责信息披露及投资者关系管理,在公司治理及经营管理中扮演着重要角色。本文在回顾已有研究成果的基础上,进一步明确我国董秘相关职能,探究董秘的差异化特征可能带来的影响。

2.2.1 董秘个人特征的相关研究

当前研究主要基于董秘性别、学历高低、任期长短及所拥有社会资本的丰富程度等特征来分析董秘差异化特征对董秘职能履行及公司绩效的影响。林长泉、毛新述(2016)[29]研究女性董秘对企业信息披露质量的影响,指出上市公司中女性董秘并不能显著提升企业信息披露质量。由于女性董秘长期处于男性占主导的管理环境下,很可能被“男性化”而使得女性原有的沟通交流优势减弱,无法发挥女性特质来提高信息披露质量。秦兴丽(2016)对董秘背景特征与市值管理绩效相关性展开研究。研究发现,董秘兼职、任期、学历同市值管理绩效负相关;董秘薪酬、持股同企业市值管理绩效关系为正;而董秘年龄与市值管理绩效间相关性并不显著。周开国等(2011)[30]研究表明,董秘持股将对信息披露质量产生不利影响;翟光宇、武力超(2014)[31]以商业银行为样本的研究中却得出了相反的结论,表明董秘持股有助于企业信息披露质量的提高。高凤莲、王志强(2015)[32]对董秘社会资本与信息披露质量二者间关系进行研究,发现董秘拥有丰富的社会资本将对提高企业信息披露质量产生积极影响。同时法律保护意识的强弱也会对董秘社会资本与信息披露质量的关系产生调节作用,法律保护意识越弱,董秘社会资本对信息披露质量的影响越显著。

...........................

(3)信息披露质量中介效应检验

本文以深交所对上市公司信息披露考评结果为依据,对企业信息披露质量进行衡量。在 CFO 兼任董秘影响企业权益资本成本及信息披露质量实证检验的基础上,进一步研究信息披露质量在 CFO 兼任董秘与权益资本成本间的中介作用。

(4)提高信息披露质量,降低权益资本成本的对策研究

基于研究结论,本文从企业、投资者、监管部门三方面提出对策建议,为企业高管人员选聘、投资者决策及相关政策制定提供参考。

...............................

第 2 章 文献综述

2.1 公司权益资本成本影响因素研究

权益资本成本是公司财务领域研究的重要组成部分,在资本市场及企业经营管理中扮演着重要角色。关于权益资本成本影响因素的研究大致可从内外两方面展开,本文主要从公司财务特征、公司治理因素及外部环境因素三方面对相关文献进行回顾和梳理。

2.1.1 公司财务特征的影响

研究表明,权益资本成本会受到诸如公司规模、财务杠杆、账面市值比等因素的影响。Banz(1981)[7]指出公司规模会对企业权益资本成本的高低产生影响。Brennan 等(1998)[8]研究指出,公司规模会对股票流动性产生影响。公司规模越大,流动性随之增强,也越有利于企业权益资本成本的降低。Fama、French(1992)[9]表明财务杠杆与股权资本成本呈正向关系,财务杠杆的大小与企业面临的风险密切相关,进而对企业股权融资成本产生影响。账面市值比同样会对企业权益资本成本产生影响。Chan et al.(1991)[10]研究发现,公司账面市值比越大,权益资本成本也就越高。此外,股票流动性、预期收益率同样会影响企业权益资本成本。

国内学者研究也发现公司规模、财务杠杆及账面市值比是影响权益资本成本的重要因素。曾颖、陆正飞(2006)[5],姜付秀等(2008)[6]研究指出,公司规模对权益资本成本存在负向影响;汪炜、蒋高峰(2004)[7]研究发现,财务杠杆会正向影响企业权益资本成本。陆正飞(2004)[11]研究结果表明,财务杠杆负向影响权益资本成本,即公司负债越多,权益资本成本越低。肖珉(2008)[12]以换手率度量股票流动性,表明二者呈负相关关系,股票流动性也是影响企业权益资本成本的重要因素。

............................

2.2 董事会秘书背景特征相关研究

董事会秘书是我国借鉴英美国家秘书制度而来的,但又与国外秘书制度有所不同。根据公司法的规定,董事会秘书作为上市公司高管,主要负责信息披露及投资者关系管理,在公司治理及经营管理中扮演着重要角色。本文在回顾已有研究成果的基础上,进一步明确我国董秘相关职能,探究董秘的差异化特征可能带来的影响。

2.2.1 董秘个人特征的相关研究

当前研究主要基于董秘性别、学历高低、任期长短及所拥有社会资本的丰富程度等特征来分析董秘差异化特征对董秘职能履行及公司绩效的影响。林长泉、毛新述(2016)[29]研究女性董秘对企业信息披露质量的影响,指出上市公司中女性董秘并不能显著提升企业信息披露质量。由于女性董秘长期处于男性占主导的管理环境下,很可能被“男性化”而使得女性原有的沟通交流优势减弱,无法发挥女性特质来提高信息披露质量。秦兴丽(2016)对董秘背景特征与市值管理绩效相关性展开研究。研究发现,董秘兼职、任期、学历同市值管理绩效负相关;董秘薪酬、持股同企业市值管理绩效关系为正;而董秘年龄与市值管理绩效间相关性并不显著。周开国等(2011)[30]研究表明,董秘持股将对信息披露质量产生不利影响;翟光宇、武力超(2014)[31]以商业银行为样本的研究中却得出了相反的结论,表明董秘持股有助于企业信息披露质量的提高。高凤莲、王志强(2015)[32]对董秘社会资本与信息披露质量二者间关系进行研究,发现董秘拥有丰富的社会资本将对提高企业信息披露质量产生积极影响。同时法律保护意识的强弱也会对董秘社会资本与信息披露质量的关系产生调节作用,法律保护意识越弱,董秘社会资本对信息披露质量的影响越显著。

...........................

3.1 董事会秘书的职能与作用............................... 14

3.2 CFO 兼任董秘对企业权益资本成本影响分析......................... 14

3.3 CFO 兼任董秘对企业信息披露质量影响分析............................. 15

第 4 章 研究设计......................................... 17

4.1 变量定义.............................................. 17

4.1.1 被解释变量....................................... 17

4.1.2 解释变量............................................ 18

第 5 章 实证检验与结果分析.................................. 22

5.1 变量描述性统计............................ 22

5.2 相关性分析.............................. 24

第 5 章 实证检验与结果分析

5.1 变量描述性统计

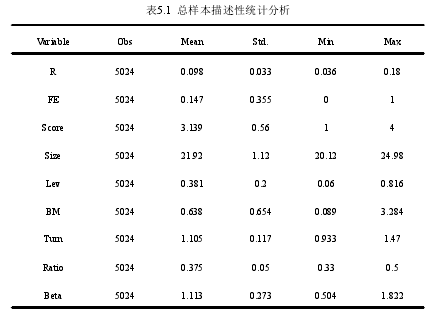

为了解样本中各变量总体分布情况,本文对样本数据进行描述性统计,观察各变量的均值、标准差、最小值、最大值的基本分布,具体如表5-1所示:

总样本共有5024个观测值,各主要变量基本情况如下:

从表5.1可以看出:因变量权益资本成本(R)均值为0.098,与李小林、叶德珠等(2018)研究结果类似,标准差0.033,最小值0.036,最大值0.18,说明不同企业间权益资本成本存在差异;CFO兼任董秘(FE)均值为0.147,可以看出约有14.7%的上市公司CFO和董秘为同一人,这与彭情、郑宇新(2018)的研究基本一致;信息披露质量(Score)均值3.139,标准差0.56,说明企业总体信息披露质量较好,但不同企业间信息披露质量参差不齐。

............................

第 6 章 研究结论与展望

6.1 研究结论

针对近年来上市公司董事会秘书由财务总监兼任比例越来越高的现象,本文研究了CFO兼任董秘对企业权益资本成本的影响。在回顾已有研究成果并进行理论分析的基础上,本文通过构建相关模型,选取深交所上市公司为研究样本,基于样本公司2013—2017年的相关数据,构建多元回归模型、中介效应模型实证检验了CFO兼任董秘对企业信息披露质量及权益资本成本的影响,以及信息披露质量对二者关系的中介作用,得出如下结论:

(1)CFO兼任董秘与企业信息披露质量呈正相关关系,即CFO兼任董秘有助于上市公司信息披露质量的提高。CFO作为企业财务负责人,熟知企业经营信息及各项财务数据。CFO兼任公司董秘可以更好地对公司各项信息及财务数据进行解释,也更熟知投资者对信息的需求,从而帮助董秘更好地履行职责,提高信息披露质量。

(2)CFO兼任董秘与企业权益资本成本呈负相关关系,即CFO兼任董秘有助于降低企业权益资本成本。上市公司董秘由CFO兼任对内可充分了解公司各项经营信息,监督公司高管及各部门及时、准确地披露相关信息,降低代理成本;对外可更好地解答投资者疑问,处理好与投资者的关系,为权益资本成本的降低提供便利。

(3)与国有企业相比,CFO兼任董秘对权益资本成本的降低效应在非国有企业中更加显著。国有企业在政府支持下拥有较强的债务融资能力,债务融资占比较大,风险较小,资本成本也比较低。与国有企业相比,非国有企业更多地面临融资难,融资贵的问题,面临较大的风险,股权融资成本高,在降低权益资本成本方面动力更足。因而CFO兼任董秘对权益资本成本的降低效应在非国有企业中更加显著。

参考文献(略)