财务管理论文范文怎么写?财务管理论文是一门研究财务会计、管理会计、公司金融、资本市场一门学科。本文为大家提供了5篇关于财务管理方面的论文范文,供大家写作参考。

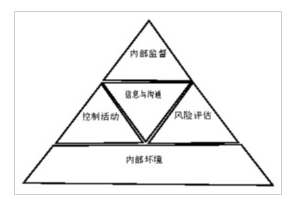

行政事业单位内部控制要素

财务管理论文范文一:事业单位内部控制问题改进研究——以B学校为例

本文首先梳理了国内外对内部控制的研究,发现事业单位的内部控制远没有企业内部控制成熟,不同类型的事业单位的内部控制建设也不平衡。本文应用内部控制理论、国家治理理论、新公共管理理论、及公共受托责任理论,采用实地调研法、问卷调查法调查了解西部地区县区小学的内部控制建设情况共性问题,案例研究法对B公立小学进行个案研究,深入了解B小学单位层面和业务层面内部控制的建设情况,为公立小学的内部控制建设提供更优质的方案。

摘要

abstract

第一章 绪论

1.1 研究背景与意义

1.1.1 研究背景

1.1.2 研究意义

1.2 相关文献综述

1.2.1 国外研究文献综述

1.2.2 国内研究文献综述

1.2.3 文献评述

1.3 研究思路与方法

1.3.1 研究思路

1.3.2 研究方法

1.4 本文可能的创新点

第二章 事业单位的内部控制理论

2.1 相关概念的界定

2.1.1 公立小学

2.1.2 单位层面内部控制

2.1.3 业务层面内部控制

2.2 相关理论基础

2.2.1 新公共管理理论

2.2.2 公共受托责任

2.2.3 行政事业单位内部控制理论

第三章 B小学所在县区的公立小学内部控制现状调查分析

3.1 B小学所在县区的公立小学基本概况

3.2 问卷设计与统计情况

3.3 B小学县区的公立小学内部控制现状调查分析

3.3.1 B小学县区的公立小学单位层面内部控制现状

3.3.2 B小学县区的公立小学业务层面内部控制现状

3.4 问卷结论

第四章 B小学内部控制问题与成因

4.1 B小学及其内部控制概况

4.1.1 B小学概况

4.1.2 B小学内部控制概况

4.1.3 B小学内部控制的目标及原则

4.2 B小学单位层面内部控制问题与成因

4.3 B小学业务层面内部控制问题与成因

4.3.1 预算业务内部控制

4.3.2 收支业务内部控制

4.3.3 资产管理内部控制

4.3.4 建设项目内部控制

4.3.5 合同管理内部控制

第五章 B小学内部控制优化方案

5.1 B小学单位层面内部控制优化方案

5.1.1 提高内部控制意识

5.1.2 完善技术支持系统

5.1.3 提高执行力,强化监督机制

5.2 B小学业务层面内部控制优化方案

5.2.1 预算业务内部控制

5.2.2 收支业务内部控制

5.2.3 资产管理内部控制

5.2.4 项目建设内部控制

5.2.5 合同管理内部控制

第六章 结论与展望

6.1 本文的结论

6.2 相关建议

6.2.1 对该县教育局的相关建议

6.2.2 对该县区的公立小学的相关建议

6.3 本文的不足

致谢

参考文献

财务管理论文范文二:XZS研究院预算管理研究

本文对国内外预算管理文献和预算管理模式相关理论进行了分析和研究,以XZS研究院为研究对象,通过工作中获取公司各种数据资料,分析了公司现行预算管理模式,发现公司预算管理模式存在预算编制不准确、管理层不重视,预算执行能力不强、控制力度较弱,预算分析不到位、考核指标不合理等问题。

财务管理论文范文二:XZS研究院预算管理研究

本文对国内外预算管理文献和预算管理模式相关理论进行了分析和研究,以XZS研究院为研究对象,通过工作中获取公司各种数据资料,分析了公司现行预算管理模式,发现公司预算管理模式存在预算编制不准确、管理层不重视,预算执行能力不强、控制力度较弱,预算分析不到位、考核指标不合理等问题。

摘要

abstract

第一章 导论

1.1 研究背景及意义

1.2 国内外研究现状

1.2.1 国外研究现状

1.2.2 国内研究现状

1.2.3 国内外文献综述

1.3 研究的方法与创新点

1.3.1 研究方法

1.3.2 研究内容

1.3.3 本文可能的创新点

第二章 预算管理的相关理论

2.1 预算管理的理论

2.1.1 预算管理的概念

2.1.2 预算编制的方法

2.1.3 预算制定与执行

2.1.4 预算控制与考核

2.2 预算的控制方法

2.2.1 预算的控制差异法

2.2.2 挣值管理法

2.3 科研项目预算管理相关概念

第三章 XZS研究院预算管理的现状分析

3.1 XZS研究院预算管理研究的界定

3.2 XZS研究院基本情况

3.2.1 组织结构情况

3.2.2 XZS研究院人员情况

3.2.3 XZS研究院项目情况

3.2.4 项目经费的支出情况

3.3 XZS研究院的预算管理的过程

3.3.1 XZS研究院预算管理的制度

3.3.2 XZS研究院项目资金的使用和核算

3.3.3 XZS研究院项目资金管理情况

3.3.4 XZS研究院预算管理的流程

3.4 XZS研究院预算管理的结果

3.4.1 XZS研究院项目预算控制结果

3.4.2 XZS研究院预算管理情况调查结果

3.5 预算管理中存在的问题

3.5.1 未考虑预算与工程进度的关系

3.5.2 预算与实际差异过大

第四章 XZS预算管理存在问题的原因分析及优化方案

4.1 XZS预算管理存在问题的原因分析

4.1.1 员工预算管理的意识并未建立

4.1.2 管理缺乏制度保障

4.1.3 缺乏完整科学的预算编制流程

4.1.4 预算编制方法不够科学

4.1.5 预算偏差控制方法有待改进

4.1.6 考核机制不健全且缺乏监督

4.1.7 项目缺乏统一管理

4.2 挣值法应用的必要性

4.3 挣值法的应用思路

4.4 XZS研究院工程项目的WBS分解

4.5 挣值法在预算管理中应用的过程

4.5.1 编制进度计划和成本预算

4.5.2 挣值分析指标

4.6 XZS研究院工程项目预算优化方法

4.6.1 忠旺项目WBS分解

4.6.2 忠旺项目计划进度与预算管理

4.6.3 忠旺项目挣值指标的计算

4.7 挣值法的指标偏差分析

4.8 预算和工程进度偏差的原因分析

第五章 XZS预算管理的保障措施及优化效果

5.1 XZS预算管理的保障措施

5.1.1 加强员工预算管理意识的培养

5.1.2 出台预算管理制度并建立组织管理体系

5.1.3 应用科学的预算编制流程

5.1.4 建立项目跟踪监督机制

5.1.5 构建统一管理的信息化系统

5.2 XZS预算管理的优化效果

第六章 结论与展望

6.1 研究结论

6.2 研究展望

致谢

参考文献

财务管理论文范文三:我国地方政府部门预算偏离度研究——以温州市A区为例

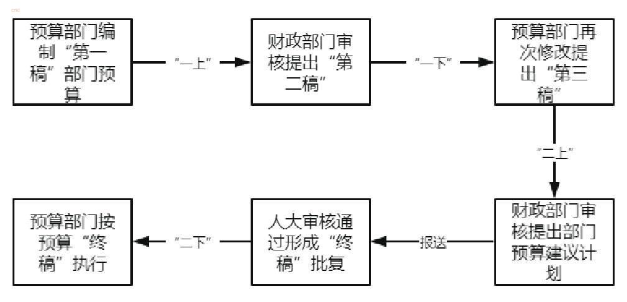

预算编制过程

本文依据温州市A区政府部门的收支预决算数据,运用定量分析法,以预算偏离度为核心指标,对预决算数据进行定量分析,量化预算偏离的贡献率,用预算偏离的贡献率表示各子分类的预算偏离度占总体预算偏离度的比例,进而发现各子分类的预算偏离情况对总体预算偏离的影响程度,并结合定性分析法,在温州市A区日常预算管理模式情况基础上,运用委托代理、博弈论、帕累托最优、渐进预算、软预算约束等理论对预决算之间形成的偏差现象进行原因剖析,得出主要原因为预算管理自身掣肘、外部监督和约束不够、建设项目缺乏全面考虑、项目任务的偶发性、预算法定性执行不够等方面。最后,提出提升预算管理自身的完整性、将绩效评价作为预算偏离的监督约束手段、完善预算编制中的建设项目、探索引入部门机动经费以及设定预算偏离度的控制标准等对策和措施来有效控制预算偏离度,为提高政府部门财政资金使用效益提供一定参考。

摘要

ABSTRACT

1 绪论

1.1 选题背景与研究意义

1.2 研究目的

1.3 国内外研究综述

1.4 研究思路和方法

1.5 研究创新点

2 相关概念界定和理论基础

2.1 地方政府部门预算的概念和主要内容

2.2 地方政府部门预算执行的概念界定

2.3 地方政府部门决算的概念界定

2.4 地方政府部门预算偏离度的概念界定

2.5 地方政府部门预算管理相关理论

3 温州市A区地方政府部门预算偏离度状况分析

3.1 温州市A区预算编制基本情况

3.2 温州市A区政府部门收入的预算偏离度状况分析

3.3 温州市A区政府部门支出的预算偏离度状况分析

3.4 温州市A区机关事务管理中心和科学技术局支出预算偏离度的实例分析

4 温州市A区政府部门预算偏离的成因

4.1 预算管理自身的因素

4.2 外部监督和约束的因素

4.3 其他因素

5 国外政府部门预算偏离度管理的经验借鉴

5.1 加强预算管理活动规定的制定和完善

5.2 提高信息公开以形成高效率的预算预测

6 进一步缩小地方政府部门预算偏离度的基本对策

6.1 提升预算管理自身的完整性

6.2 将绩效评价作为预算偏离的监督约束手段

6.3 全面预算编制中的建设项目

6.4 探索引入部门机动经费

6.5 设定预算偏离度的控制标准

7 研究结论、论文不足与研究展望

7.1 研究结论

7.2 论文不足

7.3 研究展望

参考文献

财务管理论文范文四:呼伦贝尔市政府项目资金管理问题及对策研究

本文采用案例分析的方式,结合实际案例对呼伦贝尔市项目资金管理不同时期情况进行分析,准确定位呼伦贝尔市在资金管理过程中存在的诸多有待完善之处,并对这些不足的成因进行深入的探究,以相关理论为依据,借鉴同类城市的成功经验给出具有针对性及可行性的对策,力求提供合理化的建议和办法,更好的发挥财政资金使用效益,推动当地的经济发展。在论文的结构安排上,本文按照理论研究-现状描述—存在的问题及成因—国内其他地区先进经验—提出对策这一流程,对呼伦贝尔市在资金管理上存在的不足进行深入分析。首先在政府项目资金的概念进行了界定,同时梳理了相关理论。

中文摘要

abstract

绪论

(一)研究背景及意义

1.研究背景

2.研究意义

(二)国内外研究现状

1.国外研究

2.国内研究

3.研究评述

(三)研究方法与主要内容

1.研究方法

2.内容框架

(四)主要创新点与不足

1.本文的创新之处

2.本文的不足之处

一、相关概念、规定及理论

(一)相关概念

1.政府投资项目的概念

2.政府项目资金

(二)相关理论

1.政府支出绩效管理理论

2.预算渐进理论和反预算渐进理论

(三)政府项目资金管理相关规定

1.项目资金绩效管理

2.政府项目资金支出预算管理

二、呼伦贝尔市政府项目资金管理现状

(一)项目资金管理基本情况

1.政府项目资金绩效管理情况

2.政府项目资金预算管理情况

(二)呼伦贝尔市政府项目及资金使用情况

1.政府项目预算编制阶段

2.政府投资项目预算执行阶段

3.政府项目绩效及监督阶段

三、呼伦贝尔市政府项目资金管理存在问题

(一)呼伦贝尔市政府项目资金管理存在的问题

1.项目预算欠精细化

2.项目预算审核欠缺专业性

3.项目预算编报过程中部门私利影响

4.预算法定性不够致使预算政策效果欠佳

5.预算绩效评价约束性不强

(二)呼伦贝尔市政府项目资金管理存在问题的产生原因

1.属地政府项目资金管理制度不够健全

2.政府投资项目尚未形成项目库

3.部门预算编制人员专业水不高

4.政府投资项目面临法制欠缺的情况

5.绩效评价工作有待提高

6.政府投资项目监管力度欠缺

四、国内其他地区项目资金管理的先进经验

(一)政府项目资金的预算管理

1.北京市—严控预算源头

2.东莞市—完善项目库建设

(二)政府项目资金的绩效管理

1.山东省莒县—采用绩效三方评价机制

2.广东省—专项资金采用竞争性分配制度

3.东莞市—强化绩效评价结果运用

五、呼伦贝尔市政府项目资金管理的对策

(一)完善预算编制机制

1.建立统一的政府项目管理机构

2.建立中长期滚动预算编制机制

3.建立动态的预算项目库机制

(二)完善绩效管理机制

1.加快完善绩效管理制度的步伐

2.有效的开展绩效管理培训

3.强化绩效考核结果应用

4.全面开展绩效考评结果向社会公开

(三)畅通公众参与的有效渠道

1.重视公民参与权益

2.建立公民参与机制

(四)完善资金监管体制机制

1.完善预算监管机制

2.切实发挥财政监督的作用

3.构建全流程监管体系

结语

参考文献

财务管理论文范文五:XH制药股份有限公司财务分析优化研

本文以XH制药股份有限公司为研究对象,立足公司财务分析现状,诊断公司财务分析存在的问题,为公司财务分析优化提供决策建议,为同业公司经营发展提供科学借鉴。XH制药公司财务分析存在内容缺乏针对性、协同性,指标较少且未考虑价值链影响,财务分析方法单一,财务信息滞后且未有效整合的问题,导致财务分析效用较低。

中文摘要

ABSTRACT

第1章 绪论

1.1 研究背景

1.2 研究目的和意义

1.3 研究思路和方法

1.3.1 研究思路

1.3.2 研究方法

1.4 论文结构框架

1.5 论文创新点

第2章 相关理论与文献综述

2.1 财务分析概述

2.1.1 财务分析概念

2.1.2 财务分析方法

2.2 理论基础

2.2.1 信息不对称理论

2.2.2 波特价值链理论

2.2.3 利益相关者理论

2.3 文献综述

2.3.1 国外研究现状

2.3.2 国内研究现状

2.3.3 文献述评

第3章 XH制药股份有限公司及经营基本概况

3.1 制药行业概况

3.1.1 XH制药股份有限公司所属行业现状

3.1.2 XH制药股份有限公司所属行业发展趋势

3.2 XH制药股份有限公司基本情况

3.2.1 XH制药股份有限公司简介

3.2.2 XH制药股份有限公司财务组织结构及分析流程

3.2.3 XH制药股份有限公司经营业绩情况

第4章 XH制药股份有限公司财务分析存在问题及原因

4.1 XH制药股份有限公司财务分析现状

4.1.1 公司财务分析内容

4.1.2 公司财务分析指标

4.1.3 公司财务分析方法

4.1.4 公司财务分析信息

4.2 XH制药股份有限公司财务分析存在的问题

4.2.1 公司财务分析内容存在的问题

4.2.2 公司财务分析指标存在的问题

4.2.3 公司财务分析方法存在的问题

4.2.4 公司财务分析信息存在的问题

4.3 XH制药股份有限公司财务分析问题的原因

4.3.1 未明确财务分析视角和目的

4.3.2 缺乏高素质财务专业人才

4.3.3 内部各部门缺乏良好沟通

第5章 XH制药股份有限公司财务分析优化建议

5.1 XH制药股份有限公司财务分析的要求及优化必要性

5.2 XH制药股份有限公司财务分析优化原则

5.3 XH制药股份有限公司财务分析内容优化

5.3.1 增强财务分析内容针对性

5.3.2 增加公司行业竞争环境分析

5.3.3 增加基于价值链的财务分析

5.4 XH制药股份有限公司财务分析指标优化

5.4.1 构建哈佛分析框架的财务分析指标体系

5.4.2 引入基于价值链分析的财务指标

5.5 XH制药股份有限公司财务分析方法优化

5.5.1 财务分析基本方法多样化结合

5.5.2 财务分析综合评价分析方法

5.6 XH制药股份有限公司财务分析信息优化

5.6.1 加强财务分析信息系统建设

5.6.2 完善财务分析信息整合功能

5.7 XH制药股份有限公司财务分析优化保障措施

5.7.1 明确财务分析视角和目的

5.7.2 培养高素质财务专业人才

5.7.3 加强内部各部门信息沟通

第6章 结论

致谢

参考文献

论文写作涉及到的论文选题、标题、摘要、提纲、开题报告、答辩等方面,本网都有为大家提供相关的写作素材,有任何问题,欢迎随时咨询。

论文写作涉及到的论文选题、标题、摘要、提纲、开题报告、答辩等方面,本网都有为大家提供相关的写作素材,有任何问题,欢迎随时咨询。