1绪论

1.1研究背景及意义

首先阐述了本文的研究背景,然后从理论意义和实用价值两个方面阐述了本文的研究意义。

1.1.1研究背景

在决策有用观视角下,会计信息必须保证对信息使用者决策的有用性。研究会计信息的相关性问题就是要分析会计信息能否帮助信息使用者进行正确的投资决策。只有在投资者进行投资决策时,能够为其提供准确可靠的会计信息,才符合决策有用观的观点。

随着现代企业制度的发展,企业的内部控制也在持续升级,从最初的职责分离、相互监督制约发展到系统性的一整套的内部控制体系。2008年出台的《企业内部控制基本规范》将内部控制分为控制环境、风险评估、控制活动、信息交流与沟通和监督五个方面。企业的内部控制制度不断改进和完善,内部控制水平不断提高。内部控制能够对企业的经营管理、会计信息的生成进行有效监督,从而达到降低错误、防止舞弊的效果,所以内部控制能够增强会计信息的可靠性,增强会计信息使用者对会计信息的信任程度。

为了解决如何才能够提升公允价值信息的相关性问题,本文拟从内部控制的角度出发,研究内部控制能否提高公允价值信息的价值相关性。现代企业的所有权和经营权分离,由此而产生了委托-代理问题。投资者无法直接获得公司的实际运营情况,而公司的内部管理人员却能够掌握最真实的经营业绩,由此而产生了信息不对称问题。与历史成本不同,公允价值需要管理层根据实际资本市场的情况,再进行估计取值才能获得,具有一定的主观性。因此,公允价值计量有可能被管理层利用进行财务造假,制造出一种公司业绩很好的假象,以获取更多的经济利益,这就导致公允价值信息的真实性被怀疑。但如果公司的内部控制运行良好,公司内部能够进行良好的监督和制约,那么披露的公允价值信息质量就会提高,更有可能被投资者相信并依靠其进行投资决策。

.......................

1.2研究方法与框架

首先阐述了本文在分析过程中采用的研究方法,然后提出了本文的研究框架。

1.2.1研究方法

本文主要采用理论分析和实证检验相结合的研宄方法。

首先,在总结和分析现有研究成果的基础上,发现“内部控制对公允价值相关性的影响”研究较少,找到了本文的研究方向。然后,基于有效市场假说、会计目标理论、信息不对称理论和委托代理理论,提出了本文的研究假设并构建了检验模型。

在实证检验部分,首先利用巨潮资讯网下载的上市公司年报手工搜集整理了公允价值信息,再从国泰安数据库取得其他的财务信息。然后利用Stata14.0统计软件实证检验了本文的四个研宄假设。检验过程如下:(1)利用所有样本数据检验了整体层面的公允价值相关性问题;(2)利用从财务报表附注中搜集的各层级公允价值信息检验了公允价值各层级的相关性问题;(3)检验内部控制因素对整体层面和各层级公允价值相关性的影响。最后,将得出的实证结果进行分析,确定了本文的研究结论,根据研究中发现的不足提出了相应的建议。

1.2.2研究框架

本文的研究框架由“绪论一文献回顾一相关概念与理论基础一理论分析与研究假设一研究设计一实证检验与结果分析一研究结论与建议”七部分构成。

首先,通过绪论来统领全文,阐述了本文的研究背景、理论意义和实用价值,并介绍了本文的研究方法和创新点。在文献回顾部分,梳理了国内外与公允价值和内部控制相关的文献研究,明确了现有研究的不足之处以及本文的努力方向。

然后,对本文涉及的相关概念进行了清晰的界定,并阐述了本文实证研究过程中依据的相关理论,为研究假设的提出做铺垫。再次,依据理论基础进行相应的理论分析并提出了本文的研宄假设,进行了变量的说明和模型的设定。之后再利用相关性分析和多元线性回归对模型进行了检验。最后,得出结论并提出相关建议。具体框架如图1-1所示。

.......................

2文献回顾

2.1公允价值整体层面价值相关性的研究

国外对公允价值整体的相关性研究比较早,目前已经进入较为成熟的阶段。早期的研究较多关注公允价值计量与历史成本计量这两者对相关性和可靠性的比较和检验,并且大部分研究结果支持公允价值计量具有价值相关性。

从国外的研究可以发现,在2008年以前,学者们基本认同公允价值计量具有相关性。但自2008年金融危机以来,公允价值由于周期效应加剧了经济波动而饱受指责和质疑。关于公允价值计量的相关性问题有了不同的结论。有部分学者认为历史成本计量比公允价值计量更具有价值相关性。

国内关于公允价值计量的周期效应问题也有学者做了相应的研究,研究结果仍然支持公允价值相关性。黄静如和黄世忠研究发现,公允价值计量不一定导致顺周期效应,市场环境才是导致资产负债表波动的原因。朱丹等从经济分析的视角证实了公允价值信息的决策有用性。由于我国所处经济制度的原因,国内学者基本支持公允价值计量具有相关性。

分析国内具有代表性的几篇研究文献,从这些研究成果中也可以发现,绝大部分研究结果支持公允价值计量具有相关性,能够提供增量的股价解释信息。

邓传洲最早对公允价值计量的相关性问题进行了实证研究,以1997-2004年B股上市公司为样本,同时采用价格和收益模型进行分析。研究表明,公允价值信息的披露能够显著增强会计盈余的价值相关性。

.....................

2.2公允价值层级披露价值相关性的研究

国外关于公允价值的研究起步较早,从1994年至今已有20多年时间,关于公允价值整体和层次的研究已经比较成熟。自2015年以来,已经少有学者对公允价值计量属性本身的价值相关性进行研究,目前已经进入公允价值相关性的影响因素方面的研究。的规定。国内对于不同层级的公允价值信息的价值相关性研宄逐渐增多,但不同学者得出的结论不尽相同。研究结果的总体趋势与国外研究一致,即各层级公允价值信息均能够对股价进行解释,并且解释能力逐层降低。

邵莉以2007-2010年金融业上市公司为样本进行分析。研究表明,第一、二层级的公允价值资产与股价具有显著的相关性,且第一层级的公允价值资产比第二层级更具有增量价值;但第三层级的公允价值资产与三个层级的公允价值负债均未通过显著性检验。

邓永勤和康丽丽以2007-2013年金融业上市公司为样本进行分析。研究表明,各层级公允价值信息均具有相关性;第一、二、三层级公允价值资产的相关性逐渐降低,而第一、二、三层级公允价值负债的相关性没有显著差异。

李庆玲(以2014-2015年A股上市公司为样本进行分析表明,公允价值层级信息具有价值相关性;各层级公允价值资产与负债的相关性程度差异明显,但两者的价值相关性均未呈现逐层降低趋势。

郝玉贵等以2010-2015年金融业上市公司为样本,使用面板数据随机模型进行实证分析。研究表明,相比于其他金融行业,银行业与保险业的公允价值信息相关性较高,公司采用大数据战略可以显著增强其资产公允价值第一、二层级的价值相关性,且效果随着公允价值资产层级的下降而降低,对第三层级无显著影响;同时显著增强了公允价值负债第一、二层级的价值相关性,对第三层级无显著影响。

.........................

3相关概念与理论基础.................15

3.1相关概念.................15

3.1.1公允价值与层级披露.................15

3.1.2价值相关性.................15

4理论分析与研究假设.................19

4.1整体层面的公允价值相关性.................19

4.2层级披露的公允价值相关性.................19

5研究设计....................22

5.1本选取与数据来源....................22

5.1.1样本选取....................22

5.1.2数据来源....................22

6实证检验与结果分析

6.1描述性分析

首先对样本公司的公允价值净资产进行简单的描述性分析,然后对模型中涉及的所有变量进行描述性统计和简单分析。

6.1.1公允价值信息描述性统计

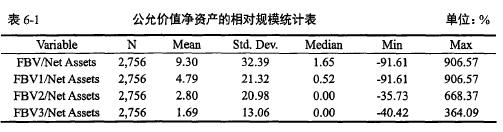

2014-2017年样本公司整体及各层级的公允价值净资产相对于全部净资产的规模的描述性统计如表6-1所示。

由表6-1可知,公允价值净资产占净资产比重的平均值为9.3%,公允价值净资产占比较低,说明公允价值计量在样本公司中的应用程度较低。公允价值净资产占比的标准差为32.39%,说明公允价值计量在各样本公司中的应用程度存在较大差异。从公允价值的内部结构来看,随着公允价值层级的提高,公允价值净资产占比的平均值和标准差逐渐降低,各样本公司第一层级公允价值净资产占比最大,但公司间的差异化程度最高;第三层级公允价值净资产占比最小,公司间的差异化程度也最低。无论整体公允价值净资产还是各层级公允价值净资产,其占比的最小值均为负数,最大值均大于100%,有些公司公允价值资产远高于公允价值负债,而有些公司公允价值负债高于公允价值资产。

.................................

7研究结论与建议

7.1研究结论

随着2014年发布的公允价值计量准则,公允价值计量方式和披露要求有了明确的规范,公允价值计量在上市公司中的应用范围不断扩大。为了验证公允价值计量准则的实施是否增强了公允价值相关性,以及内部控制能否改善公允价值相关性,本文以2014-2017年A股上市公司为样本进行实证检验,得到如下结论:

首先,对整体层面的公允价值相关性进行了检验。实证结果表明,公允价值净资产与股价之间具有显著的正相关关系,且公允价值信息比非公允价值信息更具有价值相关性。

其次,对层级披露的公允价值相关性进行了检验。实证结果表明,第一、二、三层级公允价值净资产与股价之间均存在显著的正相关关系;第一层级公允价值净资产的相关性显著高于第三层级公允价值净资产;第一层级与第二层级、第二层级与第三层级公允价值净资产的价值相关性无明显差异。

再次,检验了内部控制对整体层面的公允价值相关性的影响。实证结果表明,良好的内部控制能够显著提高整体公允价值信息的价值相关性,投资者会由于上市公司内部控制良好而增强对公允价值信息的依赖程度。

最后,检验了内部控制对层级披露的公允价值相关性的影响。实证结果表明,良好的内部控制仅能够显著提高第一层级公允价值信息的价值相关性;对第二、三层级公允价值信息的价值相关性不具有显著的影响。投资者不会因为内部控制良好而显著增强对第二、三层级公允价值信息的依赖程度。

参考文献(略)