1绪论

1.1研究背景和目的

1.1.1资产管理业务大发展

现代意义所谓的资产管理业务,是指机构向市场公开募集资金、或者接受单一客户委托担任资产管理人,为了最大哏度地实现客户财产增值,依据资金募集过程中作出的约定针对客户资产开展投资管理工作,同时得到业绩报酬与管理费用的一种行为。从原理上说,资管行业发展中最重要的背景在于客户的资产总量,而客户的广义定义即是所处社会的居民财富总量。

在这其中值得注意的是,首先,由于期货类资管产品的规模较小,有期货资产管理需求的客户在整个客户群体中所占比例也较小,导致银行和基金等金融机构的资产管理业务对期货这一衍生品工具重视不够。其次,由于我国资本项目存在管制制度,导致我国金融市场开放程度较低,虽然期货市场的参与者也受到资本项目管制的影响缺少国际交易者,但是其现货业务与全球同步进行交易,会受到许多国际因素影响,价格波动的繁杂程度高,因此要成为期货市场的专业投资者,就必须拥有较高的投资管理水平,许多大型机构在权衡投入产出比后往往放弃这一资产,这也导致我国期货资管起步较晚。随着2012年9月1日开始实施的《期货公司资产管理业务试点办法》,期货资管产品才出现明显的发展。但从国内目前成熟的期货资管产品的经验来看,期货资管产品显现出了比传统股票和债券类私募更明显的稳定性,抗风险能力与收益的可持续性明显更强。

但是由于我国期货市场起步较晚,发展历程较短,期货类资管产品在当前阶段还是一种新兴事物,再加上我国关于它的分析与研究并不多,并且大部分只是针对其在我国实行的可行性与重要性分析进行研究,很少涉足详细的风险控制研究。本文尝试从期货资管产品的内部展开,并从策略组合的视角对期货类资管产品的风险控制进行较为系统的研究。

.............................

1.2国内外文献综述

我国期货市场是随着经济体制变革,顺应社会主义市场经济的发展需求而逐步建立起来的,在参考国外经营与理论研究之上建立试点。1988年我国才开始对期货市场发展理论进行研究与讨论,期货市场至今才运行不过二十余年。

我国期货市场参与主体投机者过多,机构投资者、套期保值者严重不足。这个导致了我国期货市场波动较大,且存在羊群效应。仅品种合约运行情况的排查分析,2016年,上期所总计对115起交易行为进行违规排查,并对其中19起开展立案调查。总结起来看就是国内期货市场相对国外不成熟,监管不到位。同国外开展的研究相比,国内对期货资管产品是一种新型事物,国内大部分研究是针对期货资管产品实施风险控制的可行性与必要性展开分析研究,存在一定局限性。而且由于国内期货价格发现机制还不够健全,所以期货往往是跟着现货变动的。相比于国外对策略组合的研究,国内深度上略显欠缺。

如耿志民,周成华、姜成人,李岚等对期货资管产品的可能性、必要性、紧迫性以及期货资管产品的社会功能、作用、影响等方面进行了详细的论述。而王子元以及林学贵分别借鉴美国和日本的经验,对发展我国期货资管产品提出了宝贵的意见。

由于国内期货价格发现机制还不够健全,我国期货的定价机制上跟随现货的现象相对显著。刘志新,黄敏之,欧阳娜从不完全市场的角度出发提出了期货合约定价问题的解决路径,该不完全市场条件下的期货定价模型,表现为持有成本模型(也可以称为现货价格与持有成本的加总),具体的表迖式为真实的现货价格与现货价格与某一价格因子的乘积之和,同时价格因子的正负取决于现货的具体价格。并通过实证研究证明,在不完全市场条件下的期货定价模型具有一定的准确性,对我国的期货资管产品策略组合的风险控制有很强的借鉴意义。同时蒋馥、王洪伟、吴家春借助误差修正模型深层次地剖析研究了铜期货和现货价格之间的关系,其强调,铜的期货价格的波动和现货价格的波动之间不存在明显联系。高辉采取协整分析的方式针对大豆的期货发现结果展开剖析与研究,其强调,期货市场的价格发现功能会在不同期间中出现变动。通过上述的研究结论,能很好的证明国内对于现货与期货的定价关系上的研究是充分的。

..............................

2策略俎合风险控制研究的必要性

2.1我国期货资管产品的运行机理

期货资管产品,是指获得监管机构批准私募基金管理公司或期货公司(后文统称为资产管理公司),以非公开的方式向客户募集资金,为资产委托人的利益,运用委托财产进行投资的一种标准化金融产品。从定义上可得,期货资管产品的定义在于产品,而产品从属于资产管理公司。我国期货资管产品的运行机理有三种分类方法,分别基于平台、策略与操作方式:

1.平台角度。随着期货资管产品的规模扩大,其开始以多元化的模式进行运作,在目前的法律法规下,我国的期货资管产品主要呈现为两种发展模式:私募基金管理公司、期货公司资产管理业务。而这两类平台发行期货资管产品时,都以私募基金的形式发行。所以也造成了目前期货资管产品中几乎全部都是以私募形式出现的。

2.策略角度。从策略类型上看,全球的期货资管产品主要分为趋势跟踪、宏观对冲、套利套保、全球套利四种策略类型。但在我国的主要期货资管产品主要采用趋势跟踪、宏观对冲、套利套保三类策略类型,主要是受限于国内的外汇管制导致全球套利策咯无法在国内运用。

趋势跟踪是指在期货市场上通过获取资本利得收益为目的期货交易行为,也就是赚取买卖的价差。结合趋势理论、动量理论以及证券市场的长期记忆性特征,证券的价格会出现一定发展趋势。趋势跟踪就是基于这项理论基础之上,借助一定的信号发现趋势随着它的上升在其上升趋势形成的时候买进,待趋势结束之后卖出平仓,在下降趋势形成的阶段卖出,在趋势结束的时候买进平仓,从而得到收益。趋势跟踪者对资本利得充满着兴趣,通常完全不会涉及真正的实物交割。在期货合约到期前,应对手中的头寸进行平仓处理,兑换期货差价,从而获取到投机收益。

..........................

2.2我国期货资管产品的风险特性

1.期货资产与其他证券资产的区别

期货资产从定义上为商品在来来某个时间的买卖合同的标准化交易标的(因为金融期货目前在国内的占比较小,所以其并没有讨论金融期货的特性),从定义上可以得到期货市场其本质就是商品市场的衍生。但其他证券资产则不同,其他证券市场主要指股票、债券资产。从定义上看,股票资产为公司所有权的标准化交易标的;而债券则为公司债权的标准化交易标的。股票与债券从定义是可得,其二者为公司的股权与债权的衍生。

故期货资产与其他证券资产最为本质的不同在于期货资产是一种买卖商品的合约,但是其他证券资产是债权、股权的标准化凭证。从本质区别上理解,这两类资产有两大类不同:第一、交易的目的不同:证券交易的目的是让渡证券的所有权,而期货交易的目的是让渡商品。第二、基本经济职能不同:证券市场的基本职能是资源和风险定价,而期货市场的基本职能是规避风险和发现价格。

在这样两大类本质不同的基础上,期货资产还有以下这些特点:

a)期限特征

期货资产是具体商品在某一具体时间的合约,所以即使为同一个资产其也会存在多个不同时间点的合约,这个也就导致了期货资产多存在同一个资产多种维度价格的特征。

b)存在做空机制

做空,是指当投资者预期未来资产价格会下跌的时候,虽然投资者手中并没有该资产,但依然可以提前卖出,等到该资产下跌之后再买入进行平仓的行为。在中国股市、债市,并没有广泛的存在做空机制,即使存在为数不多的几个可以做空标的,由于可借到的券有限且借券的价格高昂,所以导致做空无法成为主要的交易手段。股票、债券在中国市场只有通过上涨过程中才能实现盈利。在经济发展处于下行阶段时,股票价格会不断下滑,但是期货资管产品依旧能够在经济处于滑坡阶段或者萎靡的阶段维持盈利,这主要是因为其具有做空机制。当经济出现明确的下行时,期货基金经理可通过对开仓方向的控制来实现投资的风险控制。

..........................

3我国期货资管产品策略组合的风险类型与风险控制理论..............16

3.1期货资管产品策略组合的风险类型.........16

3.2我国期货资管策略组合的风险管理问题成因............18

4策略组合风险控制实证研究..........27

4.1构建机制稳定的单一策略................27

4.2利用风险平价模型进行策略组合风险控制............30

5总结与政策建议..........49

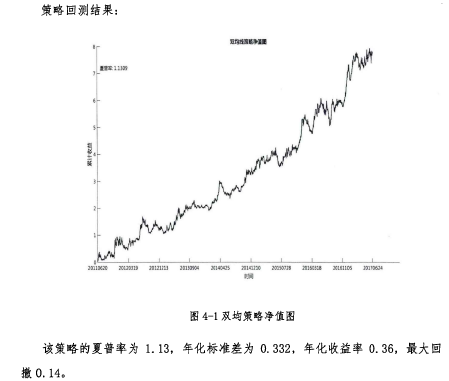

4策略组合风险控制实证研究

4.1构建机制稳定的单一策略

本文选用被广泛使用的、基础性的且相关性较低的策略来进行讨论,分别为商品双均线策略、商品期限价差策略、商品跨期策略。

1.商品双均线策略

结合趋势理论、动量理论以及证券市场的长期记忆性特征,证券的价格会发生一定浮动。基于此理论之上趋势跟踪理论逐步形成,其借助一定的信号发现趋势,在上升趋势产生、趋势结束的时候分别买入、卖出,在下降趋势产生、趋势结束的时候分别卖出、买入,从而得到相应收益的策略。

移动平均线是技术分析中常用指标之一,因简单、直观、灵活的特点中得到广泛应用。一来均线可以作为衡量平均成本的指标,对一段时间内的持仓成本进行简单估计,进而寻找价格易于前进的方向;二来均线又是一种简单的滤波方法,证券价格在较短的周期内往往存在一定的噪声,通过均线去噪可以将价格变动的趋势提取出来,构成趋势交易系统的基础。

策略逻辑:当短期价格移动平均线往上穿越长期价格移动平均线的时候,就意味着产生了向上趋势,做多。反之,则意味着向上趋势结束,且出现了反转,出现了向下的预期,此时要做空。

...........................

5总结与政策建议

5.1总结

1.研究总结

本文通过期货资管产品的运行机理的分析以及期货资产与其他资产的对比,发现期货资管产品存在做空机制、同一资产多时间维度、持仓周期一般较短、以私募的形式发行同时产品运行时间不长等等的特性,导致在研究期货资管产品的风险控制问题时存在一定的局限性。为解决该问题,本文通过理论分析得出进行策略组合的风险控制研究是解决这一问题的较优途径。

在实证研究中,本文首先构建了三个被广泛使用的、基础性的且相关性较低的单一策略为基础,使用风险平价模型进行策略组合的风险控制研究。通过对三个期货策略的相关性计算与理论分析得出,三个策略的相关性极低,符合使用风险平价模型进行策略组合风险控制的前提。接着,通过对设定具体的持有期计算策略的滚动风险暴露,并动态的调整策略组合的权重使得组合风险处于相对稳定的状态。随后,遍历持有期变化对风险平价模型的影响,得出风险平价模型能够在任何持有期的时间尺度上改进策略组合的效果。最后,引入风险预算机制解决风险平价模型的低收益问题。

参考文献(略)