第一章 绪论

1.1 选题的背景意义

1.1 选题的背景意义

1.1.1 选题背景

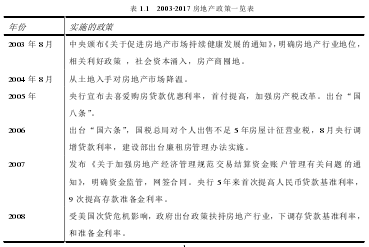

近年来楼市的起伏一直牵动国民经济的神经,随着一二线城市的限购政策出台,大量的资金开始涌入三四线城市房地产市场,再加上全国性房地产企业的进军,本土房地产企业如何在市场竞争中,占据有利形势,是个值得探究的问题。房地产行业作为国民经济的支柱产业,为我国国民经济的快速发展做出了相当大的贡献,表现为其产值所占国民经济的比重越来越大,更重要的是很多行业与之关联度高,涉及的上下游产业链丰富。其实房地产行业作为国民经济的第三产业,最早出现在中国统计年鉴的时间是上世纪九十年代,之前房地产行业的数据纳入其他相关公用事业等进行统计。以前在中国主要是以房产单位分配制度为主,直到 1998 年国家施行住房分配货币化,标志着房地产行业开始走向市场化道路。国家为了经济的稳定性增长,在市场化的同时又会启动政府的宏观调控机制,确保其健康稳定的发展,近十多年来多次出台政策对房地产行业进行调控。

....................

1.2 已有研究概述

1.2.1 价值链成本管理研究现状

1.2.1 价值链成本管理研究现状

上个世纪八十年代中期,美国学者迈克尔.波特率先提出价值链的概念,他认为各行业所进行的生产活动为其客户提供产品,是为了创造客户认可的价值,在进行下一环节生产再加工,提供给后一环节的客户,各个环节之间就形成一个有序的价值链条,各行业生产者在链条上生产有价值的产品,赚取利润。

约翰.沙恩克和菲.哥芬达拉认为价值链研究的范围包括企业的内部价值链和企业外部价值链。通过对企业竞争对手价值链的研究分析,让企业认识到自身价值链的优劣,从而不断的改进自身价值链,让企业在竞争中,占据成本管理方面的优势。

罗宾.库伯在 1998 年提出自己关于战略成本管理的见解,认为企业要想发展壮大,需要重视成本管理,从传统的成本管理上升至现代成本管理。优质的成本管理模式可以使企业从行业中脱颖而出,巩固企业在行业中的战略地位。

詹妮弗认为,价值链建设工作是企业顺利开展工作的保障,企业应该在各个环节完善价值链建设,保证企业成本管理工作的顺利开展。对企业进行价值链成本管理研究,可以解决企业上下游环节之间的分工协作,寻求企业效益的最大化,有着重大的促进作用。

刘雅娇认为在价值链的成本管理中,要求企业与上游供应商和下游客户达成合作,结成同盟,使企业在竞争中保持长久的竞争优势。随着技术更新,信息资源的共享在企业之间,企业与客户之间进行共享,为价值链成本管理的技术方面提供保证。

.......................

第二章 相关理论及概念

2.1 全生命周期成本管理

2.1 全生命周期成本管理

生命周期理论最早由弗农在 1966 年提出。全生命周期成本管理理论在 20 世纪八十年代才被我国学界所接受。该理论认为,在企业进行项目开发的过程中,大致可以分为四个阶段,包括:前期决策,规划设计,施工建设和后期维护。建设项目是一个有机的系统性的整体,要有效的控制成本必须着眼于整体项目[38]。将一个项目的全生命周期作为一个整体去分阶段把控,更有针对性。综合来看,国外关于全生命周期成本管理理论,为企业管理层决策提供有用成本管理信息。全生命周期成本控制理论,使项目在一开始就基于项目全过程的成本管理,有效的避免了企业的短视行为,企业的管理者纵览项目开发的全过程,注重成本控制的协同效应。企业应树立全生命周期成本管理意识以提高企业的竞争优势。

..........................

2.2 目标成本管理

目标成本法是企业以市场需求为基础,为达到特定的目标利润,对生产过程中的产品进行设计、计划、生产、致使成本降低的一种成本管理方法[39]。该理论起源于英国管理学家德鲁克在上世纪五十年代提出的“目标管理理论”。传统的成本管理是一个“封闭的系统”,它将企业孤立的看成一个投入产出的系统而忽略了企业所处的外部环境。这种方法是在企业实际发生成本与预设的成本出现差异时企业才会采取措施纠正偏差,具有事后性[40]。而目标成本管理则较多的考虑外部环境的因素,提前采取成本控制,实行目标成本管理要求企业树立一段时期内的目标,企业的各个部门,各个环节围绕总目标制定内部部门目标并努力实现,使目标成本管理能够落到实处,提高企业经济效益。目标成本理论被日本丰田公司在上世纪六十年代应用于企业生产,它强调在产品在设计上线之前根据客户对于理想产品的要求进行设计,并保证确定利润的基础之上,明确企业的目标成本,然后在生产过程中以目标成本为限,从而达到对成本的监控和控制成本的支出的目的。

目标成本法是企业以市场需求为基础,为达到特定的目标利润,对生产过程中的产品进行设计、计划、生产、致使成本降低的一种成本管理方法[39]。该理论起源于英国管理学家德鲁克在上世纪五十年代提出的“目标管理理论”。传统的成本管理是一个“封闭的系统”,它将企业孤立的看成一个投入产出的系统而忽略了企业所处的外部环境。这种方法是在企业实际发生成本与预设的成本出现差异时企业才会采取措施纠正偏差,具有事后性[40]。而目标成本管理则较多的考虑外部环境的因素,提前采取成本控制,实行目标成本管理要求企业树立一段时期内的目标,企业的各个部门,各个环节围绕总目标制定内部部门目标并努力实现,使目标成本管理能够落到实处,提高企业经济效益。目标成本理论被日本丰田公司在上世纪六十年代应用于企业生产,它强调在产品在设计上线之前根据客户对于理想产品的要求进行设计,并保证确定利润的基础之上,明确企业的目标成本,然后在生产过程中以目标成本为限,从而达到对成本的监控和控制成本的支出的目的。

...........................

第三章 案例公司概况 .................................. 15

3.1 顺博房地产有限公司概况 .......................... 15

3.1 顺博房地产有限公司概况 .......................... 15

3.1.1 公司简介 ......................... 15

3.1.2 组织结构 ............ 16

第四章 顺博房产成本管理现状 ............... 24

4.1 按照利润表项目的成本分析 ....................... 24

第四章 顺博房产成本管理现状 ............... 24

4.1 按照利润表项目的成本分析 ....................... 24

4.1.1 营业成本 ........................ 24

4.1.2 期间费用 ................. 25

第一,投资决策。对于房产公司进行经营活动,首先需对项目进行可行性论证和市场定位,综合当地的市场政策、税收政策、金融政策、土地政策,政府挂牌公开拍卖土地计划情况和当地社会需求综合论证后,进行项目的选址成本、各项前期的规费和土地的取得成本。但是前期的论证工作,项目的决策和定位都会受到地块位置的影响,而且土地成本在整个成本比例中也是相当有分量的,所以这个环节成本的合理控制,会让项目后期销售具有有力竞争优势。

第二,建设准备。这一环节主要包括项目规划设计,在开工建设的前期准备阶段需要有,方案设计,施工图纸设计等等。在这一环节,顺博房产公司致力于打造苏北星级城市综合体,集休闲、娱乐,购物、美食等一站式消费体验。在前期设计方案的选取上,立足于打造港城标杆楼盘。

第五章 基于价值链的顺博房产成本管理优化..................... 33

5.1 顺博房产价值链 ............................... 33

5.1 顺博房产价值链 ............................... 33

5.1.1 顺博房产基本价值活动分析 .................... 33

5.1.2 顺博房产辅助价值活动分析 ...................... 34

第五章 基于价值链的顺博房产成本管理优化

5.1 顺博房产价值链

5.1 顺博房产价值链

5.1.1 顺博房产基本价值活动分析

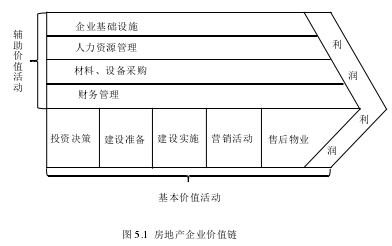

基于价值链成本管理理论,将顺博房产的经营活动划分为基本价值活动和辅助价值活动。基本价值活动包括:投资决策、建设准备、建设实施、营销活动和售后物业。辅助价值活动包括: 企业基础设施,人力资源管理,采购管理和财务管理。

第一,投资决策。对于房产公司进行经营活动,首先需对项目进行可行性论证和市场定位,综合当地的市场政策、税收政策、金融政策、土地政策,政府挂牌公开拍卖土地计划情况和当地社会需求综合论证后,进行项目的选址成本、各项前期的规费和土地的取得成本。但是前期的论证工作,项目的决策和定位都会受到地块位置的影响,而且土地成本在整个成本比例中也是相当有分量的,所以这个环节成本的合理控制,会让项目后期销售具有有力竞争优势。

第二,建设准备。这一环节主要包括项目规划设计,在开工建设的前期准备阶段需要有,方案设计,施工图纸设计等等。在这一环节,顺博房产公司致力于打造苏北星级城市综合体,集休闲、娱乐,购物、美食等一站式消费体验。在前期设计方案的选取上,立足于打造港城标杆楼盘。

............................

第六章 总结与展望

6.1 研究结论

6.1 研究结论

本文选取了顺博房产经营开发为研究对象,对其经营过程中成本现状进行分析,结合价值链成本管理理论,介绍了各价值活动过程中成本构成。发现顺博房产在成本管理方面存在不少问题,成本管理工作粗放,不够细致,对其成本管理工作进行优化很有必要。

本文在研究过程中,得出了以下结论:1.企业的成本管理就是要结合企业的发展方向。公司的目的只有一个,一切应当围绕利润进行,进行成本管理的目的就是提高利润最直接的方式,创造企业价值。2.将成本管工作提升至企业战略层面开展。要想将成本管理活动在企业得到很好的开展,将成本管理的意识灌输公司全体人员很重要,特别是得到管理层的重视,将企业的成本管理工作有效的推进 3.保障成本管理工作的有效实施。在成本管理的过程中,还应当做好保障实施工作,规范成本控制制度,落实成本管理的成果。

参考文献(略)