1绪论

1.1研究背景、目的和意义

(1)研究背景

我国的证券市场始于1990年12月19日上海证券交易所的成立,经过28年的发展,我国证券市场已日益成熟。这28年间,我国证券市场在高速发展过程中的发行制度从最初审批制发展到如今的核准制,具体来说,从审批制下的“额度管理阶段”、“指标管理阶段”发展到核准制下的“通道制”和“保荐制”,保荐制是目前我国正在施行的证券发行机制。

在“保荐制”下,公司IPO的流程具体可分为五个阶段。第一阶段,改制与设立股份公司。在这一阶段,企业首先需要制定上市方案的整体框架(含改制方案),并聘请保荐机构、会计师事务所、律师事务所、资产评估机构等中介对该初步方案的可行性进行商议提出修改意见;在审计、评估公司资产过后以账面净资产为基础进行股改,起草公司章程、完善现代公司治理结构、变更工商资料等。以直接授予发行人股权的方式进行员工股权激励的时点主要为改制前,如采用员工持股平台的方式间接授予公司员工股权,则持股平台的入股通常也发生在改制前。第二阶段,尽职调查与辅导。在这一阶段,保荐机构等中介机构的项目团队进驻公司,对公司的历史沿革、行业状况、业务模式、财务规范性等进行全面核查,对公司存在的不规范行为提出整改意见,对公司的董监高进行证券市场的专业辅导;企业方面,除需要按照中介机构的意见进行问题整改外,还需要进一步完善公司内部控制和治理结构,对募集资金投资项目的可行性进行分析。第三阶段,申请文件的制作以及申报。中介机构需要按照相关法规的规定制作申请文件并报中介机构自身内核部门审核,在通过内核部门的审核后方可向证监会提交申请文件,证监会在受理发行人的申请文件后将在证监会宫网上进行招股说明书的预披露。第四阶段,申请文件的审核。证监会在受理发行人的申请文件后会安排法律和财务两位预审员对申请文件进行初审,在此过程中会向相关政府部门求证部分基本事实或听取意见;预审过后证监会向发行人出具反馈意见,通常反馈意见答复期为一个月,可申请延长一个月,最多只能延长两次。初审后再由发行审核委员会进行审核(即实务届所称的“上会”),审核通过后即可拿到核发批文。第五阶段,发行与上市。在这一阶段,发行人及其主承销商首先进行股票的推介和询价。询价结束后发行人会商定公司股票的代码与股票的简称,并向证券交易所提出申请。由于股票发行完毕后需在7个交易日内挂牌上市,所以发行人应及时向交易所提交上市申请文件。

........................

1.2问题提出和研究内容

本文在阅读文献的过程中猜测员工股权激励与IPO耗时之间有一定的联系,故此提出本研究问题。

本文主要从员工股权激励视角研究拟上市公司IPO耗时,又具体可以细分为两方面的内容:

第一:,本文从2010年至2016年通过发审会的企业中筛选出可获取有效数据的1110家上市公司,将进行股份制改制到通过证监会发行审核委员会审核的耗时作为被解释变量,将上市前公司员工持有公司的股份比例作为解释变量,通过回归模型研究员工持股比例是否对拟上市公司缩短股份制改制到通过证监会发行审核委员会审核的时长有显著影响。

第二,研究员工股权激励对拟上市公司从证监会受理其IPO申请文件到通过发行审核委员会审核的耗时的影响。本文从2010年至2016年通过发审会的企业中筛选出可获取有效数据的560家上市公司,将向证监会受理其IPO申请文件之日起到通过发行审核委员会审核的耗时作为被解释变量,将上市前公司员工持有公司的股份比例作为解释变量,通过回归模型研究后者是否对前者有显著影响。

.....................

2文献综述

2.1股权激励文献综述

(一)国外股权激励文献综述

股权激励的出发点是尽可能的避免管理层与股东之间的委托代理问题,通过授予公司董事、监事、高级管理人员及其他员工股票期权、定向增资或转让股权的方式,使被激励员工获得公司的股权,既是股东身份又是员工身份的被激励对象,与股东利益统一,为企业进行经营决策、承担风险、提高公司绩效、实现目标财务效果,尽职尽责地为企业的可持续性利好发展做出贡献。

(1)股权激励与公司风险承担的关系研究

公司高管持股是否会影响公司承担风险的意愿与能力、到底对未来公司风险具有哪些影响是一直以来备受关注的问题。

(2)股权激励与研发投资的关系研究

管理层对于风险的态度决定了其投资决策,与经营者的风险态度相联系,企业投资决策又直接影响企业未来的业绩情况。经营者必须通过改善公司业绩来保证股价的上涨,进而保障自己股权的价值。

廖理、廖冠民和沈红波根据2004-2006年我国A股上市公司的数据做样本进行实证分析,结果表明公司风险与高管职业晋升的激励效应成正相关关系,正相关性的强弱又由于企业性质的不同而有所不同。民办企业公司风险对高管职业晋升的激励最明显,国有参股公司其次,国有独资企业和国有控股企业风险对高管职业晋升的激励作用最小。

辛清泉和谭伟强研究发现在国有企业,通过国有企业市场化改革可以有效地促进管理层对薪资的敏感性,提供管理层尽职度。管理层个人薪资与企业业绩挂钩,为提高企业.业绩,管理层愿意承担更高的经营风险,开阔创新,企业业绩与日俱增,管理层获得更好的劳动报酬。

...........................

2.2IPO耗时文献综述

国内外针对股权激励与IPO耗时之间关系的研究较少,学术界还在对IPO进程的耗时情况进行火热的探讨。

许亚峰运用OLS回归方法,采集了2013年A股民营上市公司的相关数据,在对该类上市公司的政治关联现状进行描述性统计的基础上,进一步通过严谨的计量方法进行了更深的挖掘。研究结果表明,有政治关联的民营上市公司的IPO耗时显著短于无政治关联的民营上市公司。通过再次深入研究发现,这些政治关联对公司上市后的股价无显著影响,但是对公司的壮大发展有显著的促进作用。与此同时,如果公司本身没有政治关联,则不必花费大量人财物力去苛求政治背景,效果很可能适得其反。

孙宝赢则从负面舆情的视角对影响IPO耗时的因素进行了深入探究。研究结果表明负面舆情对IPO耗时和IPO通过率均有显著的影响。

曾庆生等的研究发现,风险投资入股拟上市公司,可以从提高拟上市公司的IPO通过率和缩短IPO总耗时与过会耗时产生积极正面的影响,其中,高声誉风险投资机构对IPO通过率和IPO耗时的影响更为显著和强烈。

龚剑等的研究发现,公司在将IPO申请材料递交给证监会后,财务预审员和法律预审员会向发行人所在地的省级政府部门求证相关事实,同时会向发行人的募投项目涉及的相关政府审核部门征求发行人募投项目是否符合要求的意见。政府相关部门的办事效率和办事窗口时间将会对IPO耗时产生较大影响。

........................

3制度背景、理论分析与研究假设..................19

3.1制度背景.............19

3.1.1证券发行审核制度..............19

3.1.2IPO流程.................20

4实证分析...............26

4.1样本选择和数据来源.................26

4.1.1样本选择...............26

4.1.2数据来源.................26

5结论、不足与建议.............41

5.1研究结论与不足..............41

5.2政策建议......................41

4实证分析

4.1样本选择和数据来源

4.1.1样本选择

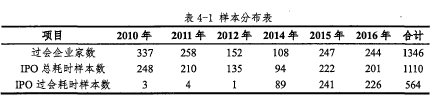

2010年至2016年,通过中国证监会证券发行委员会审核的上市公司合计1346家,除2013年“IPO暂停”外,2010年至2016年的过会家数分别为337家、258家、152家、108家、247家和244家。本文研究内容为员工股权激励对IPO耗时的影响,IPO耗时又可分为两个时间间隔:改制日至过会日的时间间隔和申报日至过会日的时间间隔。

具样本分布见表:

......................

5结论、不足与建议

5.1研究结论与不足

本文以2010-2016年(不含2013年)通过中国证监会发行审核委员会审核且数据有效、可获得的上市公司为样本,对上市前员工股权激励对上市公司首次公开发行股票并上市即IPO,进程的影响进行检验,具体又可分为上市前员工股权激励对IPO总耗时的影响及上市前员工股权激励对IPO在会耗时的影响。研究结果表明,上市前公司对员工进行的股权激励力度与IPO总耗时在1%的水平上呈显著负相关,即上市前公司对员工进行股权激励的力度越大,IPO总耗时越短;上市前公司对员工进行股权激励力度与IPO在会耗时不存在显著的正相关或负相关,即上市前公司对员工进行股权激励力度并不会对公司的在会时长产生显著影响。本文认为造成这一差别的主要原因是从企业改制到证监会受理公司的申报材料属于公司的规范整改期,在规范整改期间,公司的不规范行为能莕得到整改,公司业绩能否稳定增长,整改规范能否及时有效等等往往与公司员工的积极性有关,上市前的员工股权激励可以充分调动员工积极性,有助于企业快速有效度过规范整改期,故上市前公司对员工进行的股权激励力度与IPO总耗时在1%的水平上呈显著负相关。从证监会受理公司的申报材料到通过证监会发审委的审核这个时间跨度的长短主要取决于发行审核委员会的审核进度,公司员工的积极性并不能在这一阶段发挥作用,故上市前公司对员工进行股权激励力度与IPO在会耗时不存在显著的正相关或负相关。

参考文献(略)