1绪论

1.1研究背景与研究意义

1.1.1研究背景

自20世纪80年代改革开放以来,我国在政治、经济、科技文化、社会等各方面的发展取得显著成果,但在经济增长和社会转型的同时,腐败问题也日益突出。世界的各个经济体在经济发展过程中都不可避免地遇到被比喻为“政治之癌”的腐败问题,在中国独有的政治经济和文化背景下,腐败问题显得更让人担忧。在2013年度,“透明国际”公布的腐败感知系数报告中,丹麦王国得分为91分,腐败程度最低。阿富汗、朝鲜和索马里以8分并列最后一名,腐败程度最高。中国的得分为40分,在报告中的177个国家排在第80名,而在2011年中国的排名是第75名,腐败程度排名降低了5名。全球三大经济体的另外两个国家美国和日本的得分分别为78分和76分,金砖国家中印度共和国和俄罗斯联邦的腐败状况比中国严重,而巴西联邦共和国和南非共和国的腐败情况都没有中国严重。可见中国的在国际范围内是属于腐败行为较为严重的国家,腐败问题不容忽视。

腐败问题是经济发展的绊脚石。国有企业是中国国民经济的支柱,在国民经济的关键领域和重要部门中处于支配地位,因此国有企业的腐败问题更应当引起重视。以国有企业的高管腐败为例,《2015年度中国企业家犯罪报告》披露的2015年企业家犯罪案例为605起,比2014年的426起案例增加比例为42%。其中2015年国有企业企业家犯罪案件数456件,而2009年至2014年国企企业家犯罪案件总数仅仅576起。由此可见,中国的腐败态势,尤其是国有企业的高管腐败现象发展态势十分严峻,腐败问题亟需解决。

..........................

1.2研究内容

本文的研究立足于央企审计制度和央企审计公告制度的制度背景,在国家惩治和预防腐败的体系下,研究作为惩治和预防腐败体系的重要组成部分的央企审计是否发挥了其应有的腐败治理效应,并且进一步加入党组织参与公司治理的调节变量,研究党组织参与是否会影响央企审计的腐败治理功能,进而根据研究的结果,分析结果背后可能的原因,为如何治理央企高管腐败问题提供相关建议。

本文一共七个部分,每个部分的具体内容如下:

第一部分,绪论。主要阐述本文研究的目的和意义、思路与方法、论文的创新之处以及文章的结构安排。

第二部分,文献综述。本部分主要回顾了关于政府审计与腐败治理的文献,并做出简要述评,分析现有理论研究的贡献与不足之处。

第三部分,理论分析与研究假设。本部分结合文献综述以及理论分析,提出本文的研究假设。

第四部分,实证研究设计。本部分首先说明了本文的样本选择和数据来源。其次对央企审计、党组织参与、央企高管隐性腐败以及其他控制变量进行了定义。最后,在参考国内外一系列相关文献的基础之上,设计了本文的实证模型。

第五部分,实证结果与分析。主要是对样本数据进行描述性统计、相关性分析、回归分析、以及稳健性检验。

第六部分,研究结论与对策建议。本部分对本文所得出的结论进行了总结,并提出对策建议。

第七部分,研究的不足与展望。本部分提出本文研宄的不足之处,并对未来本主题的学术研宄进行展望。

.....................

2文献综述

2.1央企审计的经济后果

政府审计政府审计政府审计关于央企审计的实证研宄中,国外经验证据较少,国内的学者大多从央企审计所带来的经济后果方面进行研宄。由于央企的审计不直接对上市公司进行审计,而是对集团和下属公司进行审计,因此研究央企审计公告的影响对应的是央企控股上市公司。目前为止,研究央企审计的范畴局限于央企审计对股价和盈余反应系数、权益成本、应计盈余管理和真实活动盈余管理;投资效率和利润等企业经营表现、以及腐败治理等方面带来的影响。

央企审计引起企业股价的负向波动,增强企业的盈余反应系数。资本市场的有效性理论为学者研宄央企审计提供了最基础的理论支持,那就是关于企业的信息可以有效地传递到资本市场。陈宋生、董旌瑞、潘爽以案例的形式证明了央企审计公告会为企业带来负向的市场反应,李小波、吴溪,陈宋生、陈海红、潘爽则采用实证的研究方法,以央企的审计公告日附近为事件窗口,发现在央企审计公告时间日附近,受罚的上市公司的股价反应显著为负。且央企审计公告中披露的违规金额越大,上市公司的股价反应的负面程度就越大。陈宋生、陈海红、潘爽在研究央企审计对股价波动的影响后,实证检验了央企审计可以使得盈余反应系数增强。

央企审计可以降低企业的隐性腐败。政府审计的“免疫系统论”将政府审计比喻为人体的免疫系统,认为政府审计具有三个基本功能:预防功能、揭露功能、抵御功能,政府审计是加强反腐倡廉的有力工具。安徽省审计学会课题组也认为政府审计是反腐倡廉工作不可或缺的部分,是惩治和预防腐败体系不可或缺的一个环节。褚剑、方军雄研究了央企审计与高管在职消费的关系,采用哑变量衡量企业是否受审计署审计,并参考的实证模型计算出高管在职消费,研究结果表明,央企审计可以有效地抑制中央企业高管的超额在职消费,起到腐败治理的作用。

..........................

2.2高管腐败治理的研究

2.2.1腐败产生的原因

第一,管理层权力过大是导致高管腐败的最重要原因。

在腐败方面,周美华、林斌、林东杰参考陈冬华采用在职消费,即隐性腐败来度量企业高管腐败的方法,权小峰、吴世农、文芳参考Luo以模型计算出超额在职消费进而衡量隐性腐败。而徐细雄、刘星等均采用显性腐败,即高管遭媒体披露的违规信息衡量腐败。赵燦等,杨德明、赵燦则同时研究管理层权力过大对于显性腐败和隐性腐败两者的影响。无论是显性腐败还是隐性腐败,众多学者的研宄都证实了管理层权力过大会诱发腐败行为的发生。

第二,高管薪酬管制制度是导致高管腐败的另一重要原因。

对于高管薪酬管制制度导致高管腐败,现有学者研究结论均统一认同此结论。陈冬华等认为,高管薪酬管制制度会使得高级管理人员在用隐性腐败作为获取高管个人薪酬的替代选项,并由此滋生腐败行为。陈信元等也发现政府对高管的薪酬管制与企业高管的腐败呈正相关,而且法律环境和管理层持股都不能有效地制约国有企业的高管腐败行为。徐细雄、刘星发现高管薪酬管制在一定程度上使得高管腐败现象恶化,但市场化进程可以缓解高管腐败行为。

在高管薪酬管制的度量方面,陈冬华等,陈信元等用高级管理人员薪酬的对数以及用高级薪酬比员工薪酬之比两个指标衡量高管薪酬管制。徐细雄、刘星则采用收入最高的三位高级管理人员的薪资作为薪酬管制制度的代理变量。

在腐败的度量方面,陈冬华等研究的腐败行为为隐性腐败,用八项费用金额之和度量高管在职消费,用以衡量高管腐败。陈信元等,徐细雄、刘星研究的腐败行为为显性腐败,以地区是否存在高管腐败的虚拟变量度量显性腐败。

第三,政治晋升预期加剧高管腐败行为。曹伟、杨德明、赵璨用CEO的绩效、博士学位、前任高管的晋升情况和年龄五个指标衡量高管的晋升预期,用媒体披露的高管违规信息和高管的在职消费衡量显性腐败和隐性腐败。实证检验发现,高级管理人员在政治上的升迁的期望值越大,显性腐败的可能性变小,不过滋生隐性腐败的可能性越大。

.........................

3理论分析与假设提出...............16

3.1央企审计对央企高管腐败的影响...............16

3.2党组织参与公司治理对央企审计的腐败治理功能的影响.............18

4实证研究设计..............21

4.1样本选择与数据来源............21

4.2变量的设定............21

5实证结果与分析..............26

5.1描述性统计...............26

5.2回归分析...............28

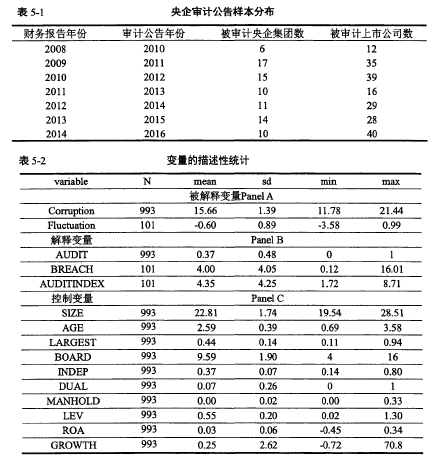

5实证结果与分析

5.1描述性统计

..........................

6研究结论与不足

6.1研究结论与对策建议

本文在理论分析基础上采用实证研究方法,对央企审计和央企高管腐败之间的作用机制与作用结果进行分析,并且对2008-2014年央企控股上市公司的隐性腐败样本以及搜集央企审计公告中央企审计数据得到的样本进行回归,总结结论如下。

(1)央企审计可以对隐性腐败发挥腐败治理功能

2005年1月,中共中央就印发的《实施纲要》将政府审计纳入惩治和预防腐败的体系中。政府审计的“免疫系统论”提到,政府审计具有预防、揭露和抵御功能。央企审计的审计公告制度规定了央企审计披露和监督央企上市集团及其控股公司的财务规范性状况、高管违反中央八项规定和在职消费等状况。因此当央企审计落实到央企集团及其控股上市公司时,这样的审计制度以及审计公告制度对央企高管具有内生性的威慑作用,一旦进行违规在职消费,将受到审计署的查处和披露。而且央企审计公告制度中,对于其违法违规行为被披露的企业,会对其腐败行为的整改情况对社会公众进行后续披露和公告。这样,使得央企审计对被审计单位的威慑作用具有持续性。因此,央企审计有助于威慑央企高管在职消费和隐性腐败行为,从而实现其腐败治理的功能。具体表现为,与未经审计署审计的央企上市公司比,经审计署审计的央企上市公司的高管在职消费更低。而在被审计署审计的央企控股上市公司中,当央企审计的质量越高,央企高管在职消费的下降幅度更大。因此,央企审计可以对隐性腐败发挥腐败治理。

(2)当党组织参与公司治理时,央企审计对央企高管的隐性腐败的治理作用更强

党组织在中央企业中发挥着政治核心作用,贯彻落实国家政策,积极配合党中央的反腐工作。在反腐的实务工作中,党组织成员配合审计署对央企的审计工作以及中央巡视组的巡视工作,配合和监督对央企高管腐败治理工作。此外,党组织参与公司治理可以与公司内部治理机制发挥协同效用,包括对公司高管的约束作用,党组织参与公司治理对腐败治理具有促进作用。当党组织成员参与公司治理时,央企审计前后的系数的绝对值比其没有参与公司治理时要大,因此,当党组织参与公司治理时,央企审计对央企高管腐败的治理作用更强。

根据上文研究,本文给出一些关于央企审计与央企高管腐败治理的一些相关建议,以期能够切实提高央企审计对央企高管腐败的治理成效。

参考文献(略)