第一章 绪论

第一节 研究背景及意义

一、研究背景

企业发展资金主要来源于股东资本金投入、债务融资和企业经营累计三个渠道,而完全依靠股东投入和企业经营累计来再投入,企业的发展速度相对比较慢,而通过获得债务融资是促进企业快速发展的简单方式。中国经济改革开放 30 多年来,中国社会主义市场经济获得了高速发展,国内企业数量和体量都获得了数倍增长,同时企业的债务体量也获得数倍增长,根据国际清算银行(BIS)的统计数据,截止 2015 年 9 月末,中国非金融部门债务总额达到 165.73万亿元,比 2008 年增加了 2.53 倍,年均复合增长 20.57%,实际经济杠杆率为248.6%(换算为资产负债率应为 71.3%)。中国企业成立时间不长,原始积累有限,且国内资本市场欠发达,企业的经营扩张所需资金大部分依靠间接融资完成,所以整个社会的非金融经济体的负债率比较高,且对银行的负债为主要负债形式。

债务融资是一把双韧剑,一方面通过债权类融资即可以提高资本杠杆,使企业快速获得资金支持再投资,又可以利用低的融资成本获得高投资收益,从而提高股东收益率,使股东投入得到最大回报;一方面随着融资杠杆逐步升高,融资的难度会增大,融资利率会上升,会增加企业的不断财务成本,如果融资的期限与资金实际回收产生错配,容易产生流动性财务风险,过高杠杆也会产生资金空转,在不断空转中消耗企业资本,从而最终企业走向经营困难甚至倒闭,提升了企业的经营风险。

......................

第一章为绪论。阐述本文的研究背景及意义,同时说明本文的研究思路、框架,研究方法和创新点。

第二章为文献综述。根据研究主题的需要,对企业债务研究等方面的文献进行回顾总结,并对此作出文献评述。

第三章为概念界定、理论基础与制度背景。基于第二章的文献综述,阐述相关概念的界定、理论基础以及制度背景,为后续章节具体分析、数据测算与建议提供理论的支持。

第四章为 M 集团案例介绍。该章讲述了该集团近十多年来的业务发展情况、债务增长情况以及最终走向债务危机的过程,为后续章节的案例分析打下基础。

第五章为 M 集团临界点测算。本文对 M 集团债务过度融资临界点和非经营性资产持有临界点进行测算并展开了分析,就就分析结果进行了小结。

第六章为结论与建议。对全文进行总结和提出建议,同时指出局限性和不足,以及进一步研究的方向。

........................

第二章 文献综述

第一节 国外文献综述

第一节 相关概念的界定..................... 11......................

第二节 概念思路与框架

本文采取文献研究、案例分析和数据测算相结合的方法进行研究。首先对企业债务研究的研究文献进行了回顾和评述;其次,在文献回顾的基础上,对相关概念、理论基础和制度背景进行阐述;随后,以 M 集团为案例分析对象,通过对该集团近十多年来的业务发展情况、债务增长情况以及最终走向债务危机的过程进行分析,对 M 集团债务过度融资临界点和非经营性资产持有临界点进行测算并展开分析,得出相关结论;最后,在总结全文结论的基础上,在结论部分提出相关的建议和阐述研究的局限性。

全文共六章,各章节的内容如下:本文采取文献研究、案例分析和数据测算相结合的方法进行研究。首先对企业债务研究的研究文献进行了回顾和评述;其次,在文献回顾的基础上,对相关概念、理论基础和制度背景进行阐述;随后,以 M 集团为案例分析对象,通过对该集团近十多年来的业务发展情况、债务增长情况以及最终走向债务危机的过程进行分析,对 M 集团债务过度融资临界点和非经营性资产持有临界点进行测算并展开分析,得出相关结论;最后,在总结全文结论的基础上,在结论部分提出相关的建议和阐述研究的局限性。

第一章为绪论。阐述本文的研究背景及意义,同时说明本文的研究思路、框架,研究方法和创新点。

第二章为文献综述。根据研究主题的需要,对企业债务研究等方面的文献进行回顾总结,并对此作出文献评述。

第三章为概念界定、理论基础与制度背景。基于第二章的文献综述,阐述相关概念的界定、理论基础以及制度背景,为后续章节具体分析、数据测算与建议提供理论的支持。

第四章为 M 集团案例介绍。该章讲述了该集团近十多年来的业务发展情况、债务增长情况以及最终走向债务危机的过程,为后续章节的案例分析打下基础。

第五章为 M 集团临界点测算。本文对 M 集团债务过度融资临界点和非经营性资产持有临界点进行测算并展开了分析,就就分析结果进行了小结。

第六章为结论与建议。对全文进行总结和提出建议,同时指出局限性和不足,以及进一步研究的方向。

........................

第二章 文献综述

第一节 国外文献综述

关于债务的研究最早应该追遡经典的 MM 理论,美国经济学家莫迪格利安尼和米勒于 1958 年发表的《资本成本、公司财务和投资管理》一书中,提出了最初的 MM 理论,当时的 MM 理论不考虑所得税的影响,得出的结论为企业的总价值不受资本结构的影响。后来,莫迪格利安尼和米勒又对该理论做出了修正,加入了所得税的因素,由此而得出的结论为:企业的资本结构影响企业的总价值,负债经营将为公司带来税收节约效应。该理论为研究资本结构问题提供了一个有用的起点和分析框架。

斯蒂格利兹(StiMlitz)等人将市场均衡理论(Market Equilibrium)引入资本结构研究,他们认为,一方面提高公司负债比率,会使公司财务风险上升,破产风险加大,从而迫使公司不选择最大负债率(100%)的筹资方案而选择次优筹资方案;一方面,随着公司负债比率的上升,债权人因承受更大的风险而要求更高的利率回报,从而导致负债成本上升,筹资难度加大,这样也会限制公司过度负债。

哈理.迪安格鲁等(Harry DeAnMeloetal.,2011)等认为,用行业平均资产率来解释公司的目标资本结构优于权衡理论。出于负债机会成本的考虑,公司倾向于使用短期债务满足投资所需资金;经理层有时为了降低未来融资成本,可能会减少债务融资的比例。

不论基于“有限责任”的观点,还是基于“代理成本”或“财务困境”的角度,债务融资的“双重性”特点导致上述学者产生了不同研究结果。债务融资的杠杆优势使得公司在经营前景良好的前提下,可以实现股东财富的杠杆性增值;而一旦公司面临经营困难,债权人为保障自身利益有可能减少对公司的后续投资甚至提前索要本息;此外,由于债务合同的特点,公司一旦利用债务融资,就会承担按时还本付息的财务压力,这些都是债务融资对公司产生的不利一面。当公司经营失败时,债务融资不利一面就会转化为公司的财务危机进而可能导致经营中断或公司倒闭。因此,公司在进行债务融资时,不仅要考虑公司目前的财务风险水平,还要预测即将可能面临的财务压力以及是否具备搞压力的能力;其次,公司在融资过程中要不断对公司财务状况进行评估和预测,适时做出调整;还要结合公司的经营状况、行业特点及市场环境考虑公司的经营风险。经营风险和财务风险成为公司在选择融资方式时要考虑的重要因素。

...............................

...............................

第二节 国内文献综述

龚刚、徐文舸和杨光 2016 年在《经济研究》上发表的《债务视角下的经济危机》一文中对债务利率进行了动态研究,得出的重要结论是:如果经济的增长率长期大于实际利率,则经济的债务率将最后稳定,从而不存在债务危机的可能性;否则,当债务率大于某个临界值时,债务有可能会持续不断地积累,以至于使债务率 dt 发展到无穷大。

该文按债务率 dt 的高低,将经济的运行分为两种状态:债务正常状态(dt<d*)和债务非正常状态(dt≥d*)。在债务正常状态下,负债率 dt 对经济没有反馈作用。但尽管如此,经济的运行对债务却有反馈作用。特别地,当经济增长率长期小于利率(即 1-y<r)时,只要债务率大于临界值(即 d0>d0*),债务有可能会随经济的增长而不断累积扩大,从而使经济体从债务正常状态转向非正常状态。当经济进入债务非正常状态时,高负债率 dt 开始对经济的运行产生负反馈的作用:银行因担忧债务违约而惜贷或提升贷款利率,这就使得企业投资减少,从而令产能利用率上升,并进而导致平均成本高企,而当平均成本接近(或超过)1 时,企业将不得不破产倒闭。

谭小平 2009 年《我国上市公司债务期限结构研究》一书研究结论的第 1 和第 7 点讲到:第 1 讲整体来看,我国上市公司债务期限结构偏短,短期债务融资占据着绝对主导地位。流动负债比率为 76.94%,长期负债比率仅为 23.06%。研究表明:中国国民经济的发展水平对我国上市公司债务结构存在显著的影响;由于我国所特有的社会经济环境,破产法律制度体系不够完善,债权人更多地注重于债务偿还的事前保障机制,采取缩短债务期限的做法以降低风险;(2)第 7 点讲我国上市公司偏好短期债务的内因是短期债务能降低债务融资成本、提高企业价值和企业的核心盈利能力。

..........................

第三章 概念界定、理论基础与制度背景 ...................... 11

龚刚、徐文舸和杨光 2016 年在《经济研究》上发表的《债务视角下的经济危机》一文中对债务利率进行了动态研究,得出的重要结论是:如果经济的增长率长期大于实际利率,则经济的债务率将最后稳定,从而不存在债务危机的可能性;否则,当债务率大于某个临界值时,债务有可能会持续不断地积累,以至于使债务率 dt 发展到无穷大。

该文按债务率 dt 的高低,将经济的运行分为两种状态:债务正常状态(dt<d*)和债务非正常状态(dt≥d*)。在债务正常状态下,负债率 dt 对经济没有反馈作用。但尽管如此,经济的运行对债务却有反馈作用。特别地,当经济增长率长期小于利率(即 1-y<r)时,只要债务率大于临界值(即 d0>d0*),债务有可能会随经济的增长而不断累积扩大,从而使经济体从债务正常状态转向非正常状态。当经济进入债务非正常状态时,高负债率 dt 开始对经济的运行产生负反馈的作用:银行因担忧债务违约而惜贷或提升贷款利率,这就使得企业投资减少,从而令产能利用率上升,并进而导致平均成本高企,而当平均成本接近(或超过)1 时,企业将不得不破产倒闭。

谭小平 2009 年《我国上市公司债务期限结构研究》一书研究结论的第 1 和第 7 点讲到:第 1 讲整体来看,我国上市公司债务期限结构偏短,短期债务融资占据着绝对主导地位。流动负债比率为 76.94%,长期负债比率仅为 23.06%。研究表明:中国国民经济的发展水平对我国上市公司债务结构存在显著的影响;由于我国所特有的社会经济环境,破产法律制度体系不够完善,债权人更多地注重于债务偿还的事前保障机制,采取缩短债务期限的做法以降低风险;(2)第 7 点讲我国上市公司偏好短期债务的内因是短期债务能降低债务融资成本、提高企业价值和企业的核心盈利能力。

..........................

第三章 概念界定、理论基础与制度背景 ...................... 11

一、企业债务融资定义 ...................... 11

二、企业债务过度融资临界点定义 ...................... 11

第四章 M 集团案例介绍 ..................... 20

第一节 M 集团基本经营情况介绍 ............... 20

一、M 集团历史沿革 ................... 20

二、M 集团债务形成过程介绍................... 22

第五章 M 集团临界点测算 .................... 34

第一节 M 集团债务过度融资临界点试算 .................... 34

一、M 集团企业银行短期债务过度融资临界点试算 ...................... 34

二、M 集团 2013-2012 年银行债务过度融资临界点试算 ............ 36

第五章 M 集团临界点测算

第一节 M 集团债务过度融资临界点试算

一、M 集团企业银行短期债务过度融资临界点试算

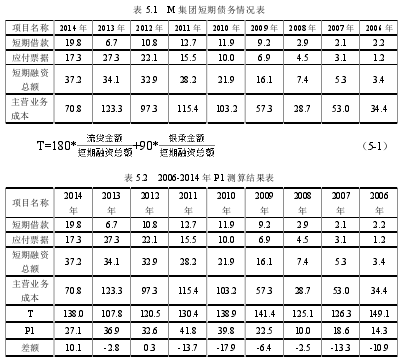

M 集团一直以来的短期债务是流贷和银行承兑汇票,流贷期限一般是 180天,银行承兑汇票期限是 90 天,指标情况如下表:

P1结论:2012年企业的银行短期融资余额32.9亿元已超过临界点P1值32.6亿元,即 2012 年企业已达到了企业短期债务过度融资临界点,处于短期债务过度融资;2014 年企业的短期融资余额 37.2 亿元超过了银行短期债务临界点 P1值 27.1 亿元,企业完成进入了短期债务过度融资状态,开始金融空转。

.......................

第六章 结论与建议

第一节 结论

企业负债经营、杠杆投资已成为经营常态,结合对其他学者关于企业债务理论研究、财务危机临界点界定以及债务成本动态分析等文献的研究,结合多年来信贷工作的经验,本文从企业现金流量角度提出了企业债务过度融资临界点和非经营性资产持有临界点两个指标。本文通过对 M 集团债务危机案例进行分析,从分析 M 集团发展过程、债务形成过程以及债务危机演变过程,根据集团近几年财务数据,对 M 集团的企业债务过度融资临界点指标和非经营性资产持有临界点指标进行测算,测算结果显示 M 集团 2012 年已经出现了企业债务过度融资现象,

2006 年和 2007 年分别是 M 集团非经营性资产中 C 公司资产和B 公司 18%股权的处置最佳时机;并且如果企业重视企业债务过度融资临界点指标和非经营性资产持有临界点指标的预警,及时采取债务结构调整、减少投资支出、及时处置非经营性资产,企业将大幅削减债务,完全可以避免发生目前的企业债务危机。

通过上述的 M 集团债务危机的案例分析和数据测算验证,可以得出结论:企业债务过度融资临界点指标和非经营性资产持有临界点指标一方面可以作为企业债务危机的监控指标,对银行和企业而言实现预警功能;一方面可以作为化解企业债务危机的决策依据。

参考文献(略)

通过上述的 M 集团债务危机的案例分析和数据测算验证,可以得出结论:企业债务过度融资临界点指标和非经营性资产持有临界点指标一方面可以作为企业债务危机的监控指标,对银行和企业而言实现预警功能;一方面可以作为化解企业债务危机的决策依据。

参考文献(略)