第 1 章 绪论

1.1 研究背景和意义

1.1.1 研究背景

1.1 研究背景和意义

1.1.1 研究背景

近年来,愈来愈多的财务造假事件频繁曝光,据统计仅 2016 年就有 13 家上市公司因财务造假而遭中国证监会行政处罚,其中欣泰电气罚款金额竟高达 832万元,而 2017 年最轰动的上市公司财务造假案莫过于九好集团虚增收入,虚构借款,完成了借壳上市的目的,其行为严重的扰乱了资本市场的交易秩序,受到了证监会的严重处罚,同时九好集团的董事、高管也面临着众多的诉讼以及证监会的严重处罚。财务造假案件的发生极大地损害了公司价值及股东、债权人等相关者的切身利益,公司董事和高级管理层执业过程中被要求偿的风险骤增。然而现阶段投资者更加注重自身权益的维护,董事高管执业过程中由于过失或者决策不当等行为造成公司损失后,被利益相关者起诉案件越来越多,在此背景下,董事高管责任保险的需求逐渐凸显,甚至成为部分高管入职条件之一。作为一种重要的风险对冲机制、补偿机制,该责任险在一定程度上缓解董事高管与股东、债权人之间的矛盾,被越来越多企业认可,其能否在公司治理中发挥积极治理效应,引起了我国理论界学者的广泛探讨。

从风险管理角度分析,保险是指企业为了规避未来发展过程中遭遇的损失,而购买一定数量和额度的保险金,从而在企业发生危机时分散企业经营中的风险。董事高管责任保险也具备保险最基本的职能,可以为企业分散经营过程中遇到的非系统性风险,同时还可以为董事、高管等特定职业人员提供风险庇护。董事高管责任保险实质上属于职业责任保险,购买方可以是企业,也可以是董事等企业高级管理层,该责任险主要用于董事或高管由于工作疏忽或发生不当行为而被利益相关者追究经济责任时,让保险单位代为缴纳相关法律费用,并承担相应的民事赔偿。董事高管责任保险责任保险产生于 20 世纪 30 年代股市低迷期的美国,20 世纪末,在欧美、日本等经济发达国家得到迅速发展,现阶段超过 95%的发达国家如欧美等上市公司购买了董事高管责任保险(Towers - Watson,2014)。

................

................

1.2 研究思路和方法

本部分将提出全文的研究思路和研究方法,并进行详细介绍。

1.2.1 研究思路

本部分将提出全文的研究思路和研究方法,并进行详细介绍。

1.2.1 研究思路

根据已取得的学术成果,探究董事高管责任保险对企业债务融资的影响,进而丰富和拓展与该责任险学术探究领域,本文研究思路包括:

首先,明确了研究思路、方法、框架和内容。通过梳理债务融资理论、公司治理理论等理论基础,在理论上分析了董事高管责任保险对债务融资的影响,接着深入分析探讨不同产权性质、企业成长性水平的调节作用。

其次,通过文献回顾与理论分析,结合不同产权性质、企业成长性水平,提出相符假设。依次确定变量指标、研究样本、模型,接着进行回归和检验。

最后,实证检验和结论分析,提出符合实际情况的建议。同时,总结本文尚有的局限,提出展望。

首先,明确了研究思路、方法、框架和内容。通过梳理债务融资理论、公司治理理论等理论基础,在理论上分析了董事高管责任保险对债务融资的影响,接着深入分析探讨不同产权性质、企业成长性水平的调节作用。

其次,通过文献回顾与理论分析,结合不同产权性质、企业成长性水平,提出相符假设。依次确定变量指标、研究样本、模型,接着进行回归和检验。

最后,实证检验和结论分析,提出符合实际情况的建议。同时,总结本文尚有的局限,提出展望。

..................

第 2 章 文献综述

2.1 董事高管责任保险研究综述

本文从董事高管责任保险法理分析、需求动因以及其在公司治理中经济后果这三方面,对已有文献进行梳理。

本文从董事高管责任保险法理分析、需求动因以及其在公司治理中经济后果这三方面,对已有文献进行梳理。

2.1.1 董事高管责任保险法理分析研究

黄华均和刘玉屏(2004)研究指明,董事高管责任保险作为一种职业责任保险,可以缓解董事高管执业过程面临的风险,使管理层不用担心决策失误带来的风险,从而成为管理层较好的避险选择,但该职业保险也容易诱发管理层道德风险。但孙宏涛(2011)分析总结指出,我国董事责任保险制度的发展还存在较多问题,很难适合我国实际国情,例如董事高管责任保险相关法律制度不健全、保险合同规定不完善等等。唐洋和王丹丹(2012)研究表明,随着越来越多上市公司的青睐,以及相关制度的不断修订,董事高管责任保险在我国会有较大的发展前景,会被越来越多的上市公司认可。

2.1.2 董事高管责任保险需求动因研究

本文从四个方面对国内外董事高管责任保险需求动因相关文献进行归纳总结。

本文从四个方面对国内外董事高管责任保险需求动因相关文献进行归纳总结。

(1)管理者风险厌恶假说

企业引进该责任险主要动机是管理者风险厌恶假说。Core(1997)研究指出管理者风险厌恶是上市公司认购董事高管责任保险的动机之一,管理层通过认购责任保险,可以降低管理层决策失误带来的损失,使得公司可以稳定的盈利发展(Griffith,2006)。Chalmers et al.(2002)研究结论 Core 的研究一致,管理层愿意为董事高管责任保险支付高额保费,是因为在决策过程中避免因为诉讼而被股东或者债权人诉讼,保全自身利益。加之,董事高管责任保险作为一种风险补偿机制,可以作为企业吸引人才的筹码。Mayers and Smith(1982)分析发现上市公司认购董事高管责任保险更容易吸引优秀的经理人。

..................

2.2 企业债务融资影响因素研究

本文根据已取得的研究成果,对债务融资影响因素相关研究进行梳理和总结,主要分为债务融资水平影响因素研究和债务期限结构影响因素研究。

2.2.1 债务融资水平影响因素研究

..................

2.2 企业债务融资影响因素研究

本文根据已取得的研究成果,对债务融资影响因素相关研究进行梳理和总结,主要分为债务融资水平影响因素研究和债务期限结构影响因素研究。

2.2.1 债务融资水平影响因素研究

关于企业债务融资水平影响因素的研究主要从外部环境、公司治理、公司特征三方面进行梳理和总结。

(1)外部环境影响因素

宁宇新等人(2009)发现企业存在某种政治关联,可以显著提升银行等债权人对企业的信任度,促进企业在融资时更容易选择债务融资方式,政府关联成为企业获得借款的影响因素之一,他们更深入研究发现,企业关联政府的背景越高,债务融资比重会更大。Bernd and Florian Neumeier(2014)进一步研究政府关系对债务融资水平的影响,研究发现背景贫苦的政府领导更愿意帮助企业进行债务融资。曹萍(2013)以国内上市公司数据为基础,研究发现政府权力较大且区域发展缓慢的地区,企业凭借政府帮助可以获得更多债务融资。郭丽婷(2016)通过对中小企业研究发现,不同的市场化发达程度也是公司融资规模和水平影响因素之一。

(2)公司治理影响因素

崔伟(2008)以深交所上市公司财务数据为研究样本,指出企业董事会独立程度、第一大股东持股比例会降低债务融资付出的成本,帮助企业扩大债务融资规模。王营和曹廷求(2014)的研究成果表明,董事网络可以帮助企业得到珍贵的稀少资源,在信息不对称冲击下,有助于降低债务融资成本,从而提高债务融资能力,尤其是可以获取大额度的长期债务融资。吴超鹏等(2012)认为风险投资者具有监督职能,降低了代理成本,缓解了信息不对称问题,能有效规范企业投融资行为。Qian and Strahan(2007)通过实证研究发现,在经济发展较快的地区,企业进行贷款的利率反而相对较高。

..................

..................

第 3 章 理论分析与研究假设............14

3.1 董事高管责任保险对企业债务融资水平的影响............14

3.2 董事高管责任保险对企业债务期限结构的影响..............15

第 4 章 实证检验........19

4.1 变量定义........19

4.1.1 被解释变量...............19

4.1.2 解释变量...............19

第 5 章 研究结论与展望...........32

5.1 研究结论..............32

5.2 政策建议...........33

第 4 章 实证检验

4.1 变量定义

4.1 变量定义

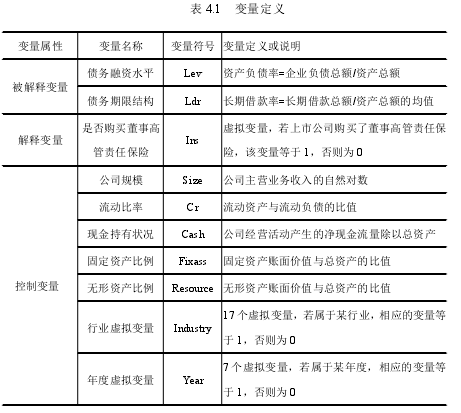

本部分将借鉴已有文献研究,对相关变量进行定义。被解释变量主要有:债务融资水平(Lev)、债务期限结构(Ldr);解释变量主要有:董事高管责任保险(Ins);控制变量主要包括:公司规模(Size)、流动比率(Cr)、现金持有状况(Cash)、固定资产比例(Fixass)、无形资产比例(Resource)、行业(Industry)和年份(Year)虚拟变量。

详细变量定义和说明见表 4.1。

................

................

第 5 章 研究结论与展望

5.1 研究结论

第一,董事高管责任保险与企业债务融资水平、债务期限结构呈正相关关系。该结果表明董事高管责任保险可以对企业债务融资起促进作用,可以提升债务融资水平,使企业获得更多长期借款。

第一,董事高管责任保险与企业债务融资水平、债务期限结构呈正相关关系。该结果表明董事高管责任保险可以对企业债务融资起促进作用,可以提升债务融资水平,使企业获得更多长期借款。

第二,相比于非国有企业,国有产权对董事高管责任保险和企业债务融资的正相关关系起抑制作用,但对其和债务期限结构的正相关关系促进作用。这说明不同产权性质企业对该责任保险在公司治理中的作用确实存在影响,因此关于董事高管责任保险的研究应该结合我国特殊的国情,本文研究结论有针对性地为国有企业、非国有企业对董事高管责任保险的认购决策提供了理论参考。

第三,相比于高成长性企业组,低成长性企业组会显著增强董事高管责任保险对企业债务融资水平和债务期限结构的正向促进作用。该回归结果说明企业成长高低差异性,会显著影响董事高管责任保险对企业债务融资的激励作用,低成长性企业可以显著促进董事高管责任保险的积极治理效应,而高成长性企业组,由于企业正处于高速发展,需要更多的自有资金,因此会抑制董事高管责任保险对企业债务融资水平的促进作用;且高成长性企业组面临的投资机会比较多,信息不对称现象也严重,需要长期债务少,也很难获得长期债务,因此,会削弱董事高管责任保险对企业债务期限结构的正向关系。

参考文献(略)

参考文献(略)