1绪论

1.1研究背景

资源是社会生存及发展的基础。离开资源,一切社会活动都无法开展。稀缺性是资源的本质属性,资源的稀缺性要求我们必须重视资源的优化配置问题。。根据经济学中的资源稀缺理论,审计资源与其他资源一样,也具有有限性,必须合理配置和使用,发挥其最佳的功效。世界各国普遍关注审计资源配置的优化问题。对此,原国家审计署李金华审计长深刻指出:“要研究更为有效地利用审计资源,整合审计力量,充分发挥审计的整体优势”'我国国家审计署历来重视审计资源配置优化,将其作为历次发展规划的重点内容。国家审计署在《审计署2003-2007年审计工作发展规划》中指出,新形势下,要想更好地实现审计目标,各级审计机关必须高度重视审计资源的优化整合。《审计署2008-2012年审计工作发展规划》强调要着眼优化审计资源,统筹好相关工作。2016年颁布的《“十三五”国家审计工作发展规划》指出,要推进跨层级、跨专业、跨区域审计资源优化管理,加强各级审计机关、不同类型审计项目的统筹融合和相互衔接,建立审计成果和信息共享机制,提高审计监督整体效能。各级政府审计机关也同样重视审计资源配置优化问题,把审计资源配置优化作为审计机关的重要工作内容,通过审计资源配置优化,促进提高审计工作质量和效率。

军队审计是政府审计在军队领域的延伸,具有政府审计的一般属性。由于国家对军队的投入有限,军队审计资源供给与需求差距还比较大,必须按稀缺规律来合理配置。随着军事经济改革的不断深入,军队审计的范围和难度不断加大,在资源相对不足的情况下,军队各级审计部门对有限的审计资源进行优化利用,通过优化利用达成审计质量、效率和效益目标。军委审计署在《2020年前军队审计改革发展规划纲要》中,指出要“改革军队审计管理体制,整合军队审计资源,提高军队审计工作效率”。

.......................

1.2研究意义

1.2.1理论意义

近年来,我国审计理论界十分重视审计资源配置优化问题的研究。国家审计署十三五规划中指出,要“坚持总结规律、认识规律、运用规律,深化审计理论研究,力争推出一批有用、管用、好用的审计研究成果,更好服务和指导审计实践”。关于审计资源配置优化问题,国家审计署下设的中国审计学会在《中国审计学会2015至2019年审计理论研究规划》中,将“统一组织大项目审计方式下的审计资源整合研究”、“各专业审计的系统统筹研究”作为两个重点课题,要求组织精兵强将加以研究,可见对审计资源优化整合问题的高度重视。军队审计资源短缺现象比国家审计更为严重,而近年来,军队审计理论界对于军队审计资源配置的优化问题,研究的还比较少,尚未引起足够的重视,《军队审计》杂志近五年只有三篇文章对军队审计资源配置的优化问题进行探讨。加强军队审计资源配置优化方面的研究,不仅有利于深化军队审计资源配置理论的研究,还有利于加深对军队审计地位、职能、作用、运行规律等方面的重新认识和定位,必将丰富军队审计理论体系,促进军队审计理论发展和完善。

1.2.2现实意义

理论研究最终要服务于实践需要,以更好地指导实践工作。经过30余年的发展,军队审计工作取得了较大的进步。但由于军队审计工作正处于发展中的初级阶段,受编制体制、审计技术、审计信息等方面的固有限制,在审计资源的配置上存在一些问题,与形势任务要求不相适应。以B战区为例,虽然近年来其审计工作取得了长足的发展,但在审计资源配置方面,还存在很多矛盾和问题,如审计组织设置不够科学、审计力量不足、审计项目统筹不够、审计方式方法有待改进提高、审计成果利用不够充分、审计环境与审计改革发展不相适应,等等。解决以上种种矛盾,必须加强审计资源配置的优化。

.......................

2军队审计资源配置的相关概念和理论分析

2.1军队审计资源配置的相关概念

2.1.1军队审计资源的内容与特点

资源是一个既简单又复杂的词语,说它简单,我们无时无刻都在使用这个词语,这个词的意思简单明了,说它复杂,主要是指其有深刻的本质和内涵。总的来看,资源的定义有狭义和广义两种。

《辞海》对资源的定义是“资财之源,一般指天然的财源”。《现代汉语词典》对资源的定义是“生产资料或生产资料的天然来源”。联合国环境规划署对资源的定义是:“在一定时间和技术条件下,能够产生经济价值、提高人类当前和未来福利的自然环境因素的总称”。一些研究人员对资源进行定义。如,宗寒认为,“宇宙中的所有自然物质都可称为资源,如土壤、矿藏、岩石乃至阳光,都是资源”。王慎之认为,“资源通常是指自然界存在的天然物质财富”。这几种定义,都把资源限定于自然资源,属于相对狭义的资源定义。

随着人们对资源的内涵与外延认识不断深入,人们对资源的理解更加深刻,超越自然领域进入社会领域,更多地赋予资源社会属性。汝宜红认为,“资源除自然资源外,还包括其他资源,如产品资源、人力资源、财力资源、智力资源、信息资源、技术资源以及可以成为生产力现实要素和潜在要素的其他资源”。孟继民认为,“资源即资财之源,是人类赖以生存和发展的基础。包括自然资源和社会资源两类。自然资源包括土壤、空气、水等。社会资源包括知识、信息、技术、信誉、制度等”。

........................

2.2军队审计资源配置的理论分析

2.2.1系统论

系统这个词汇,最早出自古希腊语,指联成一串的事物集合。公认的系统论创始人L.V.贝塔朗菲对系统的定义,指由若干要素按一定结构联接而成的具有特定功能的整体。这个定义包含了四个概念,要素、结构、整体(系统)、功能,提示了要素之间、要素与整体(系统)、结构与功能的相互关系。贝塔朗菲还指出,一切系统都是特定的整体,它不是组成要素的简单相加,也不是机械的组合,系统的整体功能与要素间的结构形式有关,具有各要素在单独存立的情况下所没有的功能。

系统论是研究系统的结构(要素构成)和功能的一门学问,它既研究系统的个性,更注重研究系统的共性,其用数学模型的形式描述系统的功能,寻求建立指导一切系统的原则和原理,最终用系统的共性指导个性实践。系统论的核心思想是系统的整体观念。根据系统论观点,系统中各组成要素是一个统一的整体,而不是孤立存在,每个要素都是系统的重要组成部分,都发挥着一定的功能作用。要素是整体中的要素,脱离了整体而存在的要素,必将失去其在整体中的功能作用。同时,系统又与其所处的环境发生能量变换,系统和环境的相互作用如图2-2所示。系统对外界输入的因素经自身结构变换,转变为输出,从而你现其功能。

........................

3B战区审计资源配置的现状..........19

3.1B战区的背景介绍..........19

3.2B战区审计部门的架构与职责.........19

4B战区审计资源配置存在的问题与原因分析.......24

4.1审计组织设置不够科学..........24

4.1.1审计机构编制不合理.................24

4.1.2审计人员编制员额相对较少..........25

5优化B战区审计资源配置的对策建议..........32

5.1优化审计资源配置的内涵...........32

5.2优化B战区审计资源配置的指导思想、原则与目标..........32

5优化B战区审计资源配置的对策建议

5.1优化审计资源配置的内涵

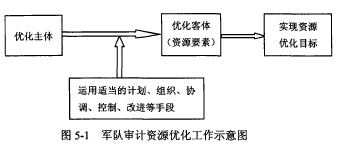

优化,是指采取一定措施,使某一事物变得优秀。优化军队审计资源配置,则指军队审计主体采取一定的保证与改进措施,对拥有的审计资源进行计划、组织、协调、控制、改进,以实现军队审计资源合理配置而采取的一系列开发与管理活动。对于以上定义,可作以下理解:①优化的主体,指军队审计机构和人员。②优化的客体,即军队审计资源配置优化的对象,也就是资源配置优化活动所作用的诸要素,一般指物力、技术与方法、信息、法制与环境等资源。③优化需要运用一系列的手段和措施,包括计划、组织、协调、控制、改进等。④优化的最终目的是实现军队审计资源的合理配置,以最小的审计成本支出,产出最大的审计效益。军队审计资源配置优化工作示意图如图5-1所示:

........................

6结论与展望

6.1研究结论

本文坚持以辩证唯物主义理论为根本指导,在深入调查、收集大量一手资料的基础上,运用系统论、控制论、管理科学理论等先进理论,对军队审计资源配置优化的相关问题进行了探讨,以B战区为重点研究对象,针对B战区审计资源配置中存在的问题,提出了一些对策性解决问题的建议和措施办法,这对于进一步提高B战区审计资源配置效益、提升审计资源价值,具有重要的意义。本文的主要结论:

第一,军队审计资源是开展军队审计工作的基础。军队审计资源具有有用性、稀缺性、整体性、结构性、开放性等特点。有用性决定了军队审计资源的 位和价值;稀缺性决定了军队审计资源配置优化的必要性;整体性要求军队审计资源配置优化必须关注资源的系统性,发挥资源的整体效用;结构性提示了军队审计资源配置优化的重点,在于优化结构,提高效能;开放性要求军队审计资源配置优化,既要处理内部要素的关系,还要处理好与外部环境的关系。

第二,按资源要素划分,军队审计资源可分为组织资源、人力资源、物力资源、技术与方法资源、信息与成果资源、法制与环境资源。军队审计组织资源。组织资源是履行审计职责的基础和依托,主要是指军队审计部门机构设置、责权利划分、审计规划计划等;军队审计人力资源是开展审计工作的主体,是审计资源的核心资源。军队审计物力资源,主要包括开展军队审计工作所必备的物质条件,包括办.公设施、办公设备、办公经费等,军队审计技术与方法资源是提高军队审计质量、效益、效率的“加速器”,审计操作程序和技术方法的规范、有序、高效,是审计工作的重要目标;军队审计成果与信息资源,是军队审计工作的结晶,也是履行审计职责、提高审计工作质量的重要途径;军队审计法制与环境资源,是开展审计工作的重要依托,是重要的审计资源。

参考文献(略)