本文是一篇财务管理论文,本文采用广大学者所赞同的广义范围内的财务风险,研究了菲达环保并购紫光环保整个并购过程中存在的财务风险,即并购前的定价风险、并购实施阶段的融资风险和支付风险、并购后的整合风险,判断各风险因子的影响程度。

第一章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

随着我国经济的快速发展,越来越多的环境问题涌出。面对这种情况,十九大报告指出要重视环保产业和清洁能源产业的发展,在政策导向下,近几年我国对产业布局进行调整,环保行业的市场秩序逐渐规范,环保行业的地位也水涨船高。乘着政策的东风,越来越多的企业进军环保行业,阿里、华为、腾讯等企业在2015年就已经开始与水务领域合作,大量的资本涌入环保行业。在这种背景下,环保企业面临着巨大的压力,稍有不慎就会面临市场份额丢失的风险,因此,环保企业不止局限于内生增长,纷纷采取并购的方式拓宽业务范围,加强技术能力,增加市场份额。由生态环境部披露的数据来看,近年来,我国环保行业的并购案例和并购规模持续增长,2021年环保行业更是创历年之最,全年累计发生88起并购案,并购规模突破500亿元。

财务管理论文怎么写

诺贝尔经济学奖获得者、美国著名经济学家乔治·施蒂格勒曾经说过:“几乎没有企业不通过某种程度的并购仅依靠内部扩张发展壮大的”。由此可见并购对于一个企业的发展扩张至关重要,但是,据不完全统计,在我国的并购案例中,成功的仅占20%左右,大多数企业的并购都是以失败告终。环保企业在并购中产生的大量支出会影响企业整体的资本结构,一旦出现错误的决策企业会面临巨大的财务风险,财务风险不仅关系着并购的成败,更与企业的经营密切相关,值得高度重视。

环保行业作为我国的朝阳行业,企业间的并购也越来越频繁,菲达环保和紫光环保是我国环保行业的头部企业,两者强强联合,有助于菲达环保调整自身的主营业务,提升上市公司质量,改善自身的产业结构,并且同行业之间的并购,有利于发挥资源的配置作用,培育新的业绩增长点。但是并购是把双刃剑,并购过程中会存在很多风险,从本质上来说,并购是一种财务活动,财务风险是并购过程中不可忽视的一方面。只有准确识别并购过程中的财务风险,分析各风险影响因子的影响程度,并针对性的采取防控措施,才能更好的防范和控制财务风险对并购结果产生的负面影响。本文选择菲达环保并购紫光环保的案例作为研究对象,站在并购方菲达环保的角度,建立风险评价体系,从并购的全过程来分析并购过程中菲达环保面临的财务风险,针对性的给出应对这些财务风险的建议和措施,借分析该案例为我国环保行业的并购提供借鉴和参考,促进我国环保行业发展壮大。

..........................

1.2 文献综述

1.2.1 国外研究现状

(1)企业并购财务风险的研究

关于企业并购的财务风险,Healy(1992)[1]提出并购财务风险的初定义,他指出并购财务风险是企业并购后出现并购失败、经营部成本上升、企业市场价值下降的现象。Tomas Mantecon(2009)[2]认为企业并购中的财务风险依赖于企业的自身情况,企业的自身情况佳,通过自有资金更容易取得并购的成功,反之,若企业无法通过自有资金完成并购,通过出售股权或银行贷款易导致融资风险。Gerhard Kling(2014)[3]提出了产品的多元化决定企业的风险回报率,通过并购会增加产品的多元化,从而增加并购方的风险回报率。Nikolaos Karampatsas(2014)[4]提出企业并购中不可忽视的支付风险,他认为企业信用高的企业会选择现金的支付方式,丰富了并购中支付风险的相关理论。Marco Bade(2016)[5]提出企业的并购活动不仅是并购双方的简单交易,更会影响整体金融市场,发生并购行为会产生技术协同效应,增加企业的收益,随之投机者会有更高的预期收益,投机者热衷于并购这种活动,在获得收益的同时,潜在的财务风险也会随时爆发。

(2)企业并购财务风险的成因研究

Luedi(2008)[6]认为并购后的主要财务风险来源于因并购而发生的融资活动,公司的现有资金不足以支付并购对价,需要进行融资,融资增加企业的债务,并且并购可能会存在为标的公司偿还债务的情况,这些债务会增加企业的财务风险。Waldman(2017)[7]指出财务风险是客观存在的,全世界发生的并购案中超出50%的企业并未获得预期收益和价值,甚至损失了企业原本的经济利益。这种财务风险由多种因素导致,无法进行有效规避,是随并购活动而生产的固有存在。Eduardo Pablo(2009)[8]认为在并购时应该与企业的战略目标、企业规划和全球性的资源进行匹配,若背向而驰,财务风险很容易产生,会影响整个并购的成败。Yuan Yi Chen(2010)[9]指出并购并非易事,企业会面临许多财务风险,并购前的评估及并购实施中的融资风险固然值得关注,但并购后的整合协同、管理经营也是企业要面临的巨大威胁。Vazirani,Nitin(2019)[10]指出目标企业的选择、并购战略的选择、并购双方的信息不对称导致的估值不准、融资及支付方式的选择是导致企业并购中财务风险的主要因素。

...........................

第二章 相关概念与理论基础

2.1 相关概念

2.1.1 并购的概念界定

企业并购是兼并(Merger)和收购(Acquisition)的统称。兼并是指两家或两家以上的公司通过法定程序弱方被其中较强的公司吸收,最后合并为一家公司的法律行为,分为吸收合并和新设合并两种形式。收购是指一家公司通过交易获取另一家的股票和资产,获得公司的部分或者全部控制权的行为,被收购方的法人地位并不会消失,收购可分为资产收购和股权收购。因为兼并和收购联系紧密,很多情况下无法明确区分,所以统称为并购。企业并购是企业经营运作、向外扩张的主要形式,旨在开拓市场,提高企业生产效率,增加企业的市场占有率和提升企业的综合实力。

2.1.2 并购的类型

企业并购的类型有多种划分标准,最主要的三种划分标准分别是并购双方所处的行业、并购动机、支付方式。

按照并购双方所处行业的相互关系划分,可以分为三种形式:(1)横向并购,是指相同行业或者相似行业间,企业经营同类及类似产品之间的并购,企业进行资源整合,在消除竞争的同时,降低成本费用。(2)纵向并购,指对经营上具备协作关系,对产业链的上游企业或者下游企业的并购,纵向并购旨在加快流转速度,降低交易成本,完善生产流程,降低企业的寻找和谈判成本,促进一体化经营。(3)混合并购,指并购双方并未经营同类或相似的产品,也不属于上下游关系,混合并购旨在分散业务风险,实现企业的整体平衡。

按照并购动机的不同,可以分为两种形式:(1)善意并购,是在公平、自愿的前提下,出于善意的动机,并购双方通过友好协商,最终意见达成一致,完成并购。(2)恶意并购,是指被并购方并不知情,并购方通过秘密收购目标公司股票,不顾其意愿强行收购,导致被并购方不得不转让控制权的并购行为。

...........................

2.2 并购财务风险相关理论基础

2.2.1 信息不对称理论

20世纪70年代,乔治·阿克罗夫、约瑟夫·斯蒂格利茨、迈克尔·斯彭斯三位美国的经济学家提出了信息不对称理论。企业并购时,并购双方对信息的掌握存在差异,并购方无法全面掌握被并购方的全部信息,信息存在不对称。并购方通过公开市场获取被并购方的信息比较单一,被并购方内部的实际经营业绩、发展情况、未来前景等并购方无法准确清晰得知,并购方处于信息劣势方。信息不对称理论认为被并购方具备的信息优势可能会损害并购方的利益,尤其是易产生并购前期的估值定价风险。

2.2.2 协同效应理论

协同效应理论就是并购后并购双方克服差异,取长补短、优势互补,市场竞争力增强,并购后的净现金流量和业绩超过并购双方分别经营时的净现金流量和业绩之和,即是“1+1>2”的效应。协同效应包括财务协同效应、管理协同效应和经营协同效应。财务协同效应是指对并购双方的财务资源进行整合,达到协同发展,降低成本费用率,改善资金使用效率,提高企业抗风险能力。管理协同效应是指并购后管理效率高的公司利用自身完善的管理体系带动管理效率低的公司,协助其改善管理能力,实现整体管理效率的提升。经营协同效应是指并购后双方资源进行再分配,进行优质资源整合,业务规模扩大,市场份额增多,企业盈利水平提升。

..............................

第三章 菲达环保并购紫光环保案例介绍 ................................. 13

3.1 并购双方概况 ............................................... 13

3.1.1 菲达环保简介 ........................................... 13

3.1.2 紫光环保简介 ...................................... 14

第四章 菲达环保并购紫光环保的财务风险识别及评价 ....................... 21

4.1 风险识别方法及风险评价方法归纳 .............................. 21

4.1.1 风险识别方法归纳 .......................................... 21

4.1.2 风险评价方法归纳 ............................ 21

第五章 菲达环保并购紫光环保的财务风险应对分析 ........................... 41

5.1 定价风险应对启示 ........................................... 41

5.1.1 菲达环保针对定价风险已采取的措施 .................................. 41

5.1.2 定价风险应对启示 ............................. 42

第五章 菲达环保并购紫光环保的财务风险应对分析

5.1 定价风险应对启示

5.1.1 菲达环保针对定价风险已采取的措施

截至目前为止,菲达环保已完成对紫光环保的定价工作。菲达环保为降低定价风险对并购结果的影响,采取了以下措施:

首先,针对定价中的信息不对称风险,菲达环保在定价前,对紫光环保进行了全方位的尽职调查,权衡其价值。菲达环保从多方位打听、调研和搜集资料,并且对紫光环保的财务数据进行了详尽分析,相关机构也出具了模拟合并报告,分析财务数据与公司的真实情况是否存在差异,来降低信息不对称的风险。

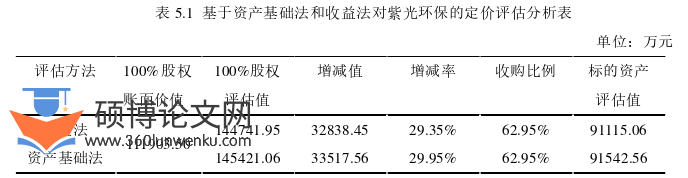

其次,针对估值方法的选择,评估企业价值有三种基本方法可供选择,分别是市场法、资产基础法和收益法。天源评估事务所是具有证券、期货相关业务资格的单位,菲达环保并购紫光环保这一事件在环保行业中并没有类似的案例,所以不适合用市场法来评估,所以天源事务所根据菲达环保基准日申报的资产、负债以及收益预测,分别采用收益法和资产基础法进行评估,两种评估方法的结果也存在差异,如表5.1所示,两种方法的评估结果相差679.11万元,差异率为0.47%。天源评估事务所最终选取了资产基础法的评估结果,最终将标的资产的评估值确定为91542.56万元。虽然评估机构在评估过程中尽责勤勉、严格实施了各项评估程序,但是选择不同的方法得到的结果不同,对最后定价的影响也不同,若选择了错误的评估方法,会导致定价失误,影响并购的效果,菲达环保审慎审查了评估方法与评估目的相关及一致性。

财务管理论文参考

................................

第六章 结论与展望

6.1 研究结论

随着经济的发展,并购活动在我国经济领域中越来越常见,然而,并购是把双刃剑,存在很大的不确定性。本文通过分析菲达环保并购紫光环保过程中财务风险的识别、评价及应对,得出以下研究成果:

首先,财务风险贯穿于并购活动的始终。本文采用广大学者所赞同的广义范围内的财务风险,研究了菲达环保并购紫光环保整个并购过程中存在的财务风险,即并购前的定价风险、并购实施阶段的融资风险和支付风险、并购后的整合风险,判断各风险因子的影响程度。

其次,识别和评价菲达环保并购紫光环保过程中的财务风险。运用财务状况分析法识别发现:①在定价风险方面存在信息不对称风险、估值方法选择风险、对标的资产估值过高的风险;②在融资方面存在融资成本风险、融资结构风险、未能募集到配套资金的风险;③在支付方面存在控制权和股权被稀释的风险、每股收益下降风险、股票价格波动风险及摊薄即期回报的风险;④在整合方面存在财务、业务整合风险,技术、人才整合风险,业绩补偿承诺失约的风险、特许经营权变动的风险及重大疫情、自然灾害等不可抗力风险。并借问卷调查法、专家打分法、层次分析法和模糊综合评价法这种定性与定量相结合的方法对财务风险进行评价,得出的结论是:菲达环保并购紫光环保的整体风险得分为60.310分,属于中等风险水平;定价风险的得分为64.82分,融资风险的得分为60.08分,支付风险的得分为57.14分,整合风险的得分为61.16分,均处于50-70分之间,均属于中等风险水平。由此可见,并购每个阶段的财务风险均影响着并购的成败,并购过程中每个环节都不容忽视。

最后,研究了菲达环保并购紫光环保财务风险的应对分析。截止到目前为止,菲达环保已完成了定价工作,融资、支付和整合工作尚未进行,本文在此基础上分析了定价风险的应对启示,融资、支付和整合风险的应对措施。①定价风险的启示为:拓宽信息获取途径、审慎选择评估机构及评估方法、谨慎调查目标企业的资产质量;②融资风险应对措施为:拓宽融资渠道、优化融资结构、完善融资监管流程;③支付风险应对措施为:设置反稀释条款、选择多元的支付方式、综合制定支付方案、健全内部控制体系;④整合风险应对措施为:制定财务、业务整合计划,注重核心技术、人力资源整合,设置多元化考核指标,增加担保条款、建立特许经营权风险防范机制、提高应对重大疫情、自然灾害等不可抗力风险的能力。本文提出风险应对措施希望为菲达环保后续并购过程中的风险防范提供参考,也为其他相关企业在以后的并购过程中面临的财务风险识别、评价和应对提供借鉴,提升并购的成功率。

参考文献(略)