第一章 引言

第一节 研究背景

我国海外并购起源于上世纪 90 年代,最初以中央企业为主体吸纳海外资源以满足我国战略发展及稳定民生的需求,并延续至今,如:2003 年中海油为保有我国油气储备并购里海油田、2008 年北方导航为提升我国遥感测绘技术并购比利时 EUROSENSE 公司、2011 年中国五矿为弥补我国铜矿石需求缺口并购澳洲 Equinox 矿业公司、2017 年中化集团为提高我国育种及农药研制水平并购瑞士先正达公司。

不同于国有企业“出海”所带有的政治色彩,民营企业往往出于自身发展需要进行海外并购。相较于国有企业,我国民营企业往往规模小、产业链短,对于市场资源的依赖度高(张瑾华等,2014)[27]。为打破垄断,民营企业出海意愿日益强烈,在海外并购市场也表现愈发活跃。根据《2018 年度中国对外直接投资统计公报》显示,2018 年我国直接对外投资 1,430.40 亿美元,其中非公控股经济主体占比 62.30%。

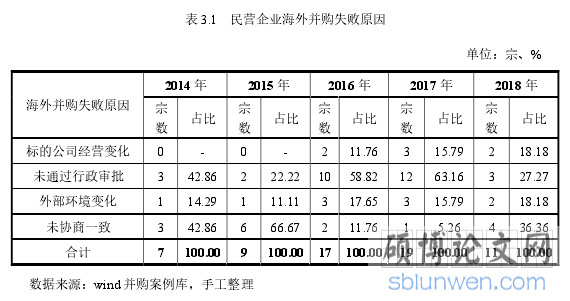

然而海外并购并非总是成功的,其失败率之高一直为人所诟病。相较于国有企业,民营企业面临的风险更高。国有企业由于占据“所有权优势”(顾露露等,2011)[4],政府在融资渠道、品牌推广及政策扶持方面均有所优待,往往会形成有效的外部合力应对并购风险。与之相对,民营企业通常需要其自行设计交易细节以应对海外并购风险。通过对万得数据库并购资料进行手工整理后,笔者发现2014-2018 年民营企业海外并购失败案例数为 63 宗,国有企业海外并购失败案例数为 23 宗,民营企业海外并购失败率较国有企业而言更高。

按交易阶段进一步细分,可以发现民营企业在海外并购的前、中、后期所面临的并购风险均更高。第一,就前期法律风险而言,有学者认为国有企业由于其特殊的产权性质,在跨境并购时会面临更严格的境外审查,因此国有企业会付出更高的溢价使其顺利过关(洪联英等,2015[5]; 孙翔宇,2019[15];孙淑伟,2017[14])。然而通过对万得并购资料进行整理后,笔者发现 2014-2018 年,民营企业因未通过行政审批致使海外并购失败的比例为 47.62%,国有企业为 17.39%。

...............................

第二节 研究意义

一、理论意义

第一,实践“六维度文化模型”。伴随着中国民营企业在海外并购市场参与度的不断提高,失败的案例也逐渐显现。通过对具体的案例进行查阅与分析后,笔者发现我国民营企业海外并购失败的原因主要可以归结为以下三点:第一,并购前期法律风险处理不当;第二,并购中期财务风险处理不当;第三,并购后期整合风险处理不当。在这其中,并购后期的文化整合风险尤其需要企业加以重视。然而,从理论层面而言,当前国内学者对于并购后文化整合的研究主要集中于北美、西欧等发达国家,对于中国与新兴市场间的文化差异的研究尚待发掘。本文立足于数知科技并购 BBHI,引用 Hofstede(2010)[37]“六维度文化模型”,试图对中、印两国间文化差异产生原因进行分析,并提出解决之道。

第二,创新传统优序融资理论。传统优序融资理论强调先内后外的原则,对于外部筹资渠道则是先债后股(Myers and Majluf,1984)[42],其本质在于企业内外部信息不对称及代理成本的存在。对于海外并购而言,其金额体系往往较为庞大,企业很难依靠自有资金完成并购活动,因此外部筹资势在必行。然而在我国,外部筹资渠道对民营企业而言均不甚便利。就借贷市场而言,银行对于海外并购款往往采取“一事一议”的策略,民营企业通常很难获得足额贷款。就资本市场而言,由于机构投资者对于国有企业的天然信用偏好,导致民营企业往往很难通过债权市场和股权市场进行融资。因此,我国民营企业在进行海外并购时,往往面临较大的融资约束。在此情况下,数知科技在进行海外并购时采用了并购基金进行融资,较好地应对融资风险的同时也创新了传统优序融资理论。

.................................

第二章 理论基础与文献综述

第一节 理论基础

一、交易成本理论

1937 年,罗纳德·H·科斯在其研究中首次提出了“公司边界”的理论,他认为企业内部资源配置与市场资源配置之间存在机制的差异:市场内的资源配置往往使用的是价格,而在企业内部的资源配置使用的是指令(CoaseR,1937)[34]。但是,两种配置方式均会产生成本:通过市场进行资源配置会产生交易成本,而通过企业内部进行资源配置会产生组织管理费用等监督成本。科斯认为,利用市场进行资源配置和利用企业内部指令进行资源配置,是可以相互替代的,其关键在于两种资源配置机制所产生成本的高低比较,即哪一种方式所产生的成本更为低廉。如果内部组织费用大于外部市场交易费用,那么企业往往会在市场上通过价格机制发现更为合适的标的,以此来达成交易;如果内部组织费用小于外部市场交易费用,则企业往往会选择纵向一体化,在企业内部进行更为有效的资源配置。

在此基础上,威廉姆森(1985)[45]对交易成本理论进行进一步的深化。其提出资产专用性、有限理性和机会主义会影响交易成本的高低。当市场存在机会主义行为且个体均为有限理性时,交易双方往往会存在较为严重的信息不对称。因此,在该种情况下若企业采取市场价格机制进行资源配置,交易费用无法达到一个相对公允的水平。理性的厂商会选择进行纵向一体化进行产业整合,而资产的专用性程度高低、交易的不确定性则决定了企业纵向一体化的程度:企业资产专用性程度越高,其纵向一体化的程度越为彻底。

由此可见,交易成本理论很好地解释了企业进行纵向并购的动机。在交易成本高于组织费用、外部市场交易存在高度不确定性抑或是外部价格机制不完善的情况下,企业往往会选择纵向一体化战略来进行发展。通过产业链纵向整合,企业可以避免使用价格进行资源配置,而以内部“指令”来进行资源配置。如此,相较于通过市场机制进行配置,产品的质量可以得到更高的保证,且交易费用、经营风险均有所降低,以此达到持续、稳定发展的目的。

...........................

第二节 文献综述

一、海外并购动机文献综述

西方学者关于海外并购动机的研究,其理论基础仍然依靠传统的境内并购,如代理成本理论、内部效率假说、协同效应理论等。Hymer(1960)[38]认为美国企业进行海外并购的根本动机在于扩大主并方的垄断地位。Jensen 和 Ruback(1983)[39]通过研究发现,由于标的公司管理层未充分发挥企业最大潜能,致使主并方企业进行海外并购,目的在提高标的公司的治理水平,从而在集团整体层面获得收益。除此之外,包括交易成本理论(Williamson,1985[45];BuckleyandM.C.Casson,1988[32])、价值低估理论(VasoncellosandKish,1998)[46]、产业组织理论(Krugman,1998)[43],和组织学习理论(Vermeulen,2001)[47]等,都从不同角度解释了企业进行海外并购的动机。

2001 年,我国政府正式提出“走出去”战略,鼓励企业通过海外并购提升自身实力,在国际舞台上占有一席之地。乘着政策的东风,国内企业纷纷“出海”,海外并购交易数量和金额均呈上升趋势。较之国有企业,我国民营企业由于起步时间较晚、自身底子不足,因此在初期海外并购市场并不活跃,国内学者对于海外并购的研究往往也集中于国有企业。高建等(2009)[3]通过案例研究,发现中国石油企业进行海外并购主要是为保障国内石油供应,实现国家石油安全和企业国际化、全球化的目标。赵海龙等(2016)[26]以公司治理为切入视角,探究海外并购对于境内企业公司治理水平的影响。通过实证分析,其发现我国企业完成海外并购后,境外机构投资者持股比例将显著提高。此外,境外投资者的存在使其更有可能聘请国际“四大”会计师事务所进行审计。与此同时,西方先进的治理机制使得董事长和总经理两职合一的比例下降,主并企业公司治理水平将显著提高,继而提升其企业绩效。刘青等(2017)[8]认为我国企业海外并购表现出市场寻求和矿产金属资源寻求特征。此外,随着市场经济的深入发展,我国企业海外并购逐渐将重点转向寻求战略资产。

表 3.1 民营企业海外并购失败原因

第三章 民营企业海外并购风险分析......................15

第一节 并购前期法律风险..........................15

第二节 并购中期财务风险.........................17

第四章 数知科技海外并购案例介绍............................22

第一节 并购双方..........................22

一、数知科技 ......................22

二、BBHI........................22

第五章 数知科技海外并购风险及其应对............................30

第一节 数知科技海外并购风险..............................30

一、并购前期法律风险 ...................................30

二、并购中期财务风险 ...................31

第五章 数知科技海外并购风险及其应对

第一节 数知科技海外并购风险

一、并购前期法律风险

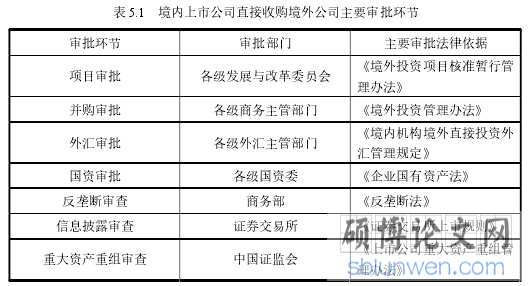

现阶段,我国法律法规对于境内上市公司直接收购境外企业需要面临较多的审批。即使流程顺利,并购项目从立项到审批完成往往也需要经历数月时间。然而,对于海外并购而言,交易的良机转瞬即逝。冗长的审批流程将会增大企业所面临的法律风险,极有可能出现贻误时机致使交易失败的情形出现。

目前,我国上市公司直接收购境外企业主要有以下审批环节。第一,上市公司需要向国家发改委提交海外投资申请,并在交易关闭前获得国家发改委出具的备案通知书。企业申请通常需要 1 周的时间准备。提交后,由国家发改委进行7 个工作日的审查。如果交易金额达到一定量级,需收到发改委绑定签署的投资协议或者有约束力的报价。第二,商务部需要对企业是否准许进行海外投资项目进行审查。上市公司需要提交申请,在安全申报前从商务部取得境外投资证明。申请通常需要 1 周的时间准备,提交后,由商务部进行 3 个工作日的审查。第三,外汇管理局需要上市公司通过其指定的银行,审查交易是否需要进行货币转换和资金汇款。上市公司需要提交申请,在安全申报前从外管局取得商业登记证。申请通常需要 1 周的时间。提交后,若材料齐全可在当天审查完成。第四,若交易达到一定阈值,需要在商务部进行反垄断备案。商务部对并购进行审查,以确定交易是否具有反竞争性质。只有经商务部允许,交易才能继续进行。申请通常需要 4-6 周的准备。提交后,须接受 30 天的初步审核期。如果商务部决定对该交易进行进一步审查,将延长至 60 个工作日。除此之外,证监会和交易所对于境内上市公司直接收购境外公司,均出台了严格的监管政策和信息披露制度。

表 5.1 境内上市公司直接收购境外公司主要审批环节

第六章 案例总结与展望

第一节 案例总结

本文以民营企业数知科技并购 BBHI 为例,重点阐述了其在并购前期、中期及后期面临的法律、财务及整合风险,并对其应对措施进行剖析。当前,我国民营企业直接“出海”并购仍面临诸多的障碍与风险,如何在“严监管”的制度背景下找到一条高效、便捷的并购之路,成为了民营企业亟待解决的事项。在本案例中,数知科技以新颖的并购形式、精巧的方案设计,较好地应对了民营企业海外并购中面临的各类风险。

第一,设立并购基金,以海外子公司为主体参与并购。由于我国现行制度,对于上市公司直接进行海外并购需要经过重重审批,而恰当的并购机会往往在等待审批回复的过程中便悄然流逝。与国有企业相比,民营企业不具备“所有权优势”,也较难形成外部合力推动并购的向前发展。因此,民营企业在海外并购前期往往面临较为严峻的法律风险。而数知科技通过设立并购基金,以海外子公司香港诺祥、香港诺睿并购 BBHI 集团,大大减轻了境内行政审批的流程。与此同时,境外子公司直接参与并购也降低了境外反垄断审查的难度,使得并购项目的进展更为顺利。

第二,设立并购基金,借助专业基金管理人进行融资。通常而言,我国民营企业在海外并购时面临着较大的融资约束。从自身而言,孱弱的经营基础无法提供充沛的货币资金用以并购。从资本市场而言,股权与债权市场出于对国有企业的天然偏好,民营企业往往很难获得融资。此外,银行借贷市场对于大额海外并购事项在实践中采取“一事一议”的方式,往往仅有大型央企可以获得贷款,民营企业通常无法通过信用贷款获得全部资金。因此,如何在高约束的情形下寻找到相对便捷的资金来源,成为制约民营企业海外并购发展的重要因素。在本案例中,数知科技创新性地采取了并购基金融资方式,借助专业基金管理人财通资产的力量,成功从中融国际信托募集 21.00 亿元的资金。

参考文献(略)