第一章 文献综述及相关理论

第一节 财务绩效概念及界定

一、绩效的概念

对与绩效的研究,国内外学者已经进行了大量研究:

Bernardin 等(1984)认为,绩效是在一段时间内,公司实行某些行动或活动所产生的结果的描述 1 。张蕊(2002)认为,绩效评价是指将得到的结果与之前或之后的结果进行比较,与特定参照群体比较及与所花费代价比较,主要是通过比较的形式进行体现 2 。曹建安,张禾(2003)认为企业绩效的评价是对于企业的整体状态、属性以及企业的变化趋势,进行一种人为的判断 3 。孙永风,李垣(2004)认为企业绩效的评价应该结合财务数据的结果和战略意义的结果,将两者相结合,才能对于企业绩效进行客观全面的描述 4 。

综合以上学者对于绩效的观点,我们可以看出,绩效事实上包含着两层含义,第一层,是对于企业经营结果的描述,第二层,是对于企业在一段时间内,投入一定的成本或者代价后,所产出的效果的描述。

二、财务绩效的界定

在对于绩效有了一定的概念后,我们就可以对于本文研究的财务绩效进行界定,本文将财务绩效定义为:企业在经营一段时间后,所体现出的财务数据,和这一段时间前后,财务数据的变化程度。

而企业中的财务数据所代表意义各不相同,一般将其按企业的各类能力进行划分,例如盈利能力、营运能力等。因此,通过整合企业各类能力中的财务数据,综合进行分析和评价,才能有效的对于企业财务绩效进行评价和分析。

在对于绩效有了一定的概念后,我们就可以对于本文研究的财务绩效进行界定,本文将财务绩效定义为:企业在经营一段时间后,所体现出的财务数据,和这一段时间前后,财务数据的变化程度。

而企业中的财务数据所代表意义各不相同,一般将其按企业的各类能力进行划分,例如盈利能力、营运能力等。因此,通过整合企业各类能力中的财务数据,综合进行分析和评价,才能有效的对于企业财务绩效进行评价和分析。

..........................

第二节 财务绩效评价国内外研究

由于对同一企业采用不一样的评价方法可能会得到截然不同的结论,所以,为了对于批发零售业企业财务绩效进行更为可靠准确的评价,本文针对国内外已有的财务评价文献进行一定的梳理和研究。

一、国外研究

在国外 90 年代初期,对于企业绩效就开始了研究,在那时,企业更为关注的是企业的成本,如何用最低的成本获取最大的产量,如 Hari(1911)所提出的标准成本制度 5 。之后,由于投资概念的越发成熟,并且使得较多的企业获取了高额收益,企业的绩效关注点逐渐转为了投资的收益,如 Brown(1960)提出的杜邦分析法,权益净利率作为一个最为综合的指标,也是这种方法中最为重要的指标,被纳入其中 6 。第三是企业价值评价时期,各个学者对于企业的关注点转移到了企业价值上,梅尔尼斯(1971)、帕森斯(1979)等将企业的长期偿债能力指标纳入进企业绩效评价中,如企业杠杆率等 7 。第四是股东价值评价时期。股东的利益逐渐被人们重视,众多学者开始在企业绩效评价中加入能够体现股东利益的指标,比如盖瑞(1999)在其研究中加入了每股权益这一项指标 8 。与之同时, David(1996)经过研究,将战略和平衡问题两者相结合,在这两个核心理念下,提出了平衡计分卡,成为了一种战略分析工具 9 。

第二节 财务绩效评价国内外研究

由于对同一企业采用不一样的评价方法可能会得到截然不同的结论,所以,为了对于批发零售业企业财务绩效进行更为可靠准确的评价,本文针对国内外已有的财务评价文献进行一定的梳理和研究。

一、国外研究

在国外 90 年代初期,对于企业绩效就开始了研究,在那时,企业更为关注的是企业的成本,如何用最低的成本获取最大的产量,如 Hari(1911)所提出的标准成本制度 5 。之后,由于投资概念的越发成熟,并且使得较多的企业获取了高额收益,企业的绩效关注点逐渐转为了投资的收益,如 Brown(1960)提出的杜邦分析法,权益净利率作为一个最为综合的指标,也是这种方法中最为重要的指标,被纳入其中 6 。第三是企业价值评价时期,各个学者对于企业的关注点转移到了企业价值上,梅尔尼斯(1971)、帕森斯(1979)等将企业的长期偿债能力指标纳入进企业绩效评价中,如企业杠杆率等 7 。第四是股东价值评价时期。股东的利益逐渐被人们重视,众多学者开始在企业绩效评价中加入能够体现股东利益的指标,比如盖瑞(1999)在其研究中加入了每股权益这一项指标 8 。与之同时, David(1996)经过研究,将战略和平衡问题两者相结合,在这两个核心理念下,提出了平衡计分卡,成为了一种战略分析工具 9 。

二、国内研究

在企业财务绩效的评价方面,余颖,唐宗明, 陈琦伟(2004)以在非金融企业为样本,应用两种财务绩效评价方法,EVA 评价法和传统的财务绩效评价法,得出了 EVA 评价法更为有效的结论 10 。夏秋(2007)对于国际上 185 家商业银行进行财务绩效评价,通过因子分析法得出盈利能力和管理能力对于商业银行财务绩效的解释程度高于其他能力 11 。张文耀(2009)以某省 37 所高校的财务数据为样本,通过层次分析法,对于高校的财务绩效进行了评价,其中固定资产增长率是最为重要的指标,其次是教师人均科研经费等指标 12 。李梅(2009)以2000-2007 年中 36 起我国上市公司跨国并购事件为例,通过单一指标法和综合指标法分别对我国跨国公司的财务绩效进行评价,两者所得到的结论并不一致,却也不矛盾,综合结论为,并购事件的发生会导致公司财务绩效在短期内财务绩效有所下降,但从长期来看会逐渐转好 13 。孙奕驰(2011)在研究我国上市公司的财务绩效过程中,通过将因子分析法与熵值法这两种评价方法的对比,发现这两者的结果有较大差异,并再对生物医药制品行业与金属非金属行业进行财务绩效评价和影响因素研究,发现股权制衡度、产权比率、企业规模对财务绩效有显著影响[14]。邵铁柱,于莎(2013)以 25 家房地产上市公司为样本,选取了 12 个财务指标进行因子分析,通过结果分析,得出我国房地产行业公司整体财务水平不均衡,且不同地区的公司差异化明显 15 。王伟(2013)通过因子分析法,选取青岛海尔集团 2001-2010 年十年的财务数据,以盈利能力、营运能力、成长能力三方面选取了 13 个财务指标来衡量其企业财务绩效 16 。

在企业财务绩效的评价方面,余颖,唐宗明, 陈琦伟(2004)以在非金融企业为样本,应用两种财务绩效评价方法,EVA 评价法和传统的财务绩效评价法,得出了 EVA 评价法更为有效的结论 10 。夏秋(2007)对于国际上 185 家商业银行进行财务绩效评价,通过因子分析法得出盈利能力和管理能力对于商业银行财务绩效的解释程度高于其他能力 11 。张文耀(2009)以某省 37 所高校的财务数据为样本,通过层次分析法,对于高校的财务绩效进行了评价,其中固定资产增长率是最为重要的指标,其次是教师人均科研经费等指标 12 。李梅(2009)以2000-2007 年中 36 起我国上市公司跨国并购事件为例,通过单一指标法和综合指标法分别对我国跨国公司的财务绩效进行评价,两者所得到的结论并不一致,却也不矛盾,综合结论为,并购事件的发生会导致公司财务绩效在短期内财务绩效有所下降,但从长期来看会逐渐转好 13 。孙奕驰(2011)在研究我国上市公司的财务绩效过程中,通过将因子分析法与熵值法这两种评价方法的对比,发现这两者的结果有较大差异,并再对生物医药制品行业与金属非金属行业进行财务绩效评价和影响因素研究,发现股权制衡度、产权比率、企业规模对财务绩效有显著影响[14]。邵铁柱,于莎(2013)以 25 家房地产上市公司为样本,选取了 12 个财务指标进行因子分析,通过结果分析,得出我国房地产行业公司整体财务水平不均衡,且不同地区的公司差异化明显 15 。王伟(2013)通过因子分析法,选取青岛海尔集团 2001-2010 年十年的财务数据,以盈利能力、营运能力、成长能力三方面选取了 13 个财务指标来衡量其企业财务绩效 16 。

.........................

第二章 批发零售业财务绩效评价方法与指标的选择

第一节 我国批发零售业的概况和特征

在本文对于批发零售业财务绩效评价方法和指标选择之前,先要对于批发零售业进行概况的叙述,以及分析其行业特点,结合这两者,才能更好的选择方法和指标进行财务绩效评价。

一、我国批发零售业的概况

第二章 批发零售业财务绩效评价方法与指标的选择

第一节 我国批发零售业的概况和特征

在本文对于批发零售业财务绩效评价方法和指标选择之前,先要对于批发零售业进行概况的叙述,以及分析其行业特点,结合这两者,才能更好的选择方法和指标进行财务绩效评价。

一、我国批发零售业的概况

在我国批发零售业的黄金时代处于 90 年代开始,各种业态的大型超市及批发大卖场如雨后春笋般,在全国范围内拔地而起,且市场消费者的热情高涨,购买力旺盛。在当时,批发业与零售业被定义为两种完全不同的行业板块。批发业指企业不直接与消费者对接,而是将商品售卖给相关机构或者公司,且一次性交易额较大;而零售业指企业主要直接将商品售卖给消费者,没有过多的中间环节,交易频率较高,而交易额较小,主要形态为一些超市、百货商店等。

而在几十年后的今天,批发业与零售业已是你中有我,我中有你,两者不分彼此。对于批发业来说,由于互联网时代的到来,商品的价格信息公开化,使得传统批发业的利润空间受到压缩,且原先传统的零售业借助互联网模式,抢占了更多的消费者市场,导致传统批发业生存困难,迫使传统的批发商们开始转型,通过互联网平台的建立,客户人群从最原先的零售商、机构企业等,增加了更多普通的消费者,销售模式也从原先大额订单交易,增加了零零散散的交易,融合了零售业的特性。在零售业亦是如此,随着企业规模的扩张,一些机构及公司成为了客户,对于一些原先零售的货物进行批发售卖。

在这样的大环境下,批发业与零售业已经不分彼此,互相融合,所以本文沿用证监会的最新行业划分准则,将两者划分为一个大类行业,进行讨论和研究。

.......................

第二节 评价方法的选择

一、几种主要的评价方法

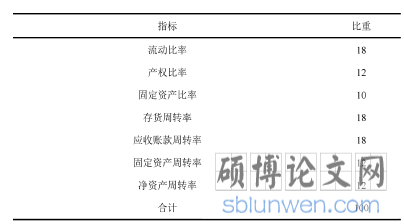

(1)沃尔评分法。沃尔评分方法是一种统计评分方法 32 。其方法是选择 7种财务指标,并且对于每一种指标进行了赋权,如表 2-1 所示。在评价企业财务绩效时,通过将企业自身指标与其定义的标准相除,再将得到的结果乘以其定义的权重,加权求和,作为企业财务绩效的得分。

沃尔评分法的优点:通过综合指标对于财务绩效进行评价,且操作简单。沃尔评分法的缺点:指标的选择和权重的确定是非常主观的,理论上还有待证明。

.............................

.......................

第二节 评价方法的选择

一、几种主要的评价方法

(1)沃尔评分法。沃尔评分方法是一种统计评分方法 32 。其方法是选择 7种财务指标,并且对于每一种指标进行了赋权,如表 2-1 所示。在评价企业财务绩效时,通过将企业自身指标与其定义的标准相除,再将得到的结果乘以其定义的权重,加权求和,作为企业财务绩效的得分。

沃尔评分法的优点:通过综合指标对于财务绩效进行评价,且操作简单。沃尔评分法的缺点:指标的选择和权重的确定是非常主观的,理论上还有待证明。

.............................

第一节 样本选取........................................... 21

第二节 因子分析法过程................................... 21

第四章 我国批发零售业财务绩效影响因素实证分析.........................31

第一节 变量设计.............................................31

一、被解释变量设计......................31

二、解释变量设计..........................31

第五章 苏宁易购案例分析................................... 37

第一节 苏宁易购概况............................................. 37

一、苏宁易购简介及发展历程...............................37

二、苏宁易购战略分析................................38

第五章 苏宁易购案例分析

第一节 苏宁易购概况

一、苏宁易购简介及发展历程

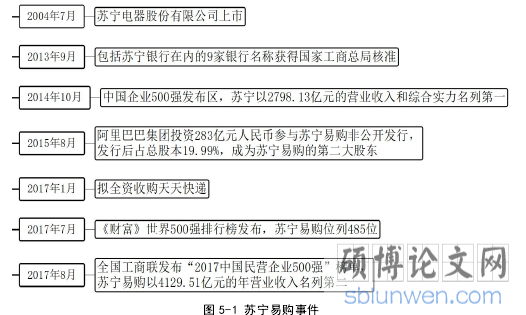

我国批发零售行业中的苏宁易购集团于 1990 年成立,最初时,公司名称为苏宁电器,通过空调业务起家,并且逐步扩张,随着一家家苏宁电器门店的崛起和良好的口碑,苏宁这一品牌形象已深入人心。在 2011 年时,连锁门店已经覆盖了我国 300 多个城市,近 1700 多家,名列 2011 年中国民企规模前三强。但苏宁易购并未停下自己的脚步,并且紧紧跟随时代的潮流,创新驱动发展,在互联网时代的发展初期,苏宁易购立马调整企业战略,在 2013 年开始了苏宁云商 O2O转型之路,并且在 2015 年基本完成转型,并在 2018 年将公司重新改名为苏宁易购。苏宁易购在如今,成为新一代的 B2C 网上购物平台,目前在中国市场份额中排名前三。

图 5-1 中主要罗列了苏宁易购从 2013 年上市后所发生的事件,在 2013 年苏宁初步完成线上平台的建设后,立马加入了互联网金融的元素,建立了自己的互联网银行,苏宁银行,通过自己互联网平台的影响力和一定的市场占有率,针对其供应商出台了各种各样的融资产品,与苏宁易购的互联网平台起到了相辅相成的作用。紧接着,苏宁易购为了进一步完善其线上平台,在 2015 年,与阿里巴巴公司联手,通过阿里巴巴公司的股权融资,不仅获得了大量的资金,而且通过阿里巴巴的入股,得到了大量的数据支持和渠道的拓展。随着整个行业的快速发展,京东凭借着自身强劲的物流能力,夺取了大量的市场份额,因此,苏宁易购在 2017 年初步拟定,收购天天快递,加强自己的物流系统,与京东进行抗衡。通过从 2013 年开始的转型,苏宁易购在 2017 年以强劲的实力和斐然的业绩,跻身《财富》世界 500 强,并在中国民企 500 强中位列第二。

................................

第六章 结论和建议

第一节 本文结论

本文首先通过文献梳理,对财务绩效的进行了界定,而后对企业财务绩效评价、公司治理、资本结构相关的理论和相关研究进行了详细综述。然后选取了基于面板数据的因子分析法进行财务绩效评价,并结合批发零售业的行业特性和国内外学者的研究,从盈利能力、营运能力、发展能力 3 个方面,通过与整体行业财务指标的差异性检验,最终选取了反映公司财务状况的 11 个指标。

接着,通过基于面板数据的因子分析法,得出了我国批发零售业上市公司财务绩效得分,并对其行业内所有企业进行财务绩效排名和每一年增长率的计算,发现苏宁易购企业财务绩效在整个行业中持续快速增长,为了研究原因,再将得出的财务绩效得分作为被解释变量,以公司治理和资本结构中的指标为解释变量,构建面板数据回归,并得出了股权制衡度对于批发零售业财务绩效产生正向影响,资产负债率和产权比率对于批发零售业企业绩效产生反向影响的结果。

最后针对苏宁易购公司进行案例分析,针对苏宁易购 2013 至 2017 年的盈利能力、营运能力、发展能力、财务绩效综合得分逐一分析,再沿用影响行业财务绩效的股权制衡度、资产负债率和产权比率进行分析,得出结果,苏宁易购通过股权融资,大幅提高股权制衡度,并且利用互联网金融模式的拓展,降低其资产负债率和产权比率,使得其财务绩效得分在 2013 年至 2017 年持续快速增长。

参考文献(略)

参考文献(略)