本文是一篇财务管理论文,本文通过社会网络分析法,构造了股东关系网络中心性指标特征向量中心度,基于信息不对称理论、社会网络理论、强关系与弱关系理论等基础理论分析,采用多元回归分析方法首先检验了弱关系的存在性,实证检验了中心性指标对股价崩盘风险两个指标的影响,并研究了到底股东网络的作用机制到底是由于强关系还是弱关系。

第一章绪论

第一节研究背景与意义

一、研究背景

改革开放至今,在几十年的发展中,中国迅速成为世界第二大经济体。随着经济全球化进程的推进,中国资本市场在全球资本链条中的位置越来越重要。然而,在资本市场中,股价崩盘风险,即股票的暴跌比暴涨发生的可能性更大(Bekaert,2000)[1],其对资本市场的影响也更受关注。股价暴跌不仅会大大削弱投资者的信心,而且会导致投资者财富的大幅度损失,进而破坏金融市场的稳定发展,还会对实体经济的良性发展造成严重的影响,这种情况不利于我国资本市场保持稳定健康(江轩宇,2013)[2]。例如2008年由美国次贷危机引起的全球金融危机,2015年下半年开始的中国股灾,2018年以来,中国股市也多次发生崩盘现象,股市持续低迷。中国金融市场因此遭受到了巨大的动荡和损失。除了市场本身自我调节能力不足和风险控制能力欠缺的原因,上市公司自身也是问题频出,经常会出现上市公司偏离大盘走势大跌的现象。例如,2020年我国股市大盘指数稍有上升,就在大盘走势良好之际,仍然有一些股票出现连续跌停,甚至引起崩盘。其中,天迈科技曾在一个月之内股价暴跌近50%;齐信股份和全新好的股价均经历了连续七天跌停;德威新材在五个月的时间内股价暴跌70%,以至于被特别处理。这些企业在股价暴跌之前均表现良好,但皆因坏消息的爆发而走向崩盘。由此可见,股票市场可能因为经济形势整体下滑,而个股也可能因自身经营状况或者别的原因脱离基本面连续跌停。

财务管理论文怎么写

股价崩盘风险除了会带来上文中的严重影响以外,它还是对资产以及期权期货定价,研究风险管理以及资产组合的重要指标(Kim&Zhang,2014)[3],因此,对于股价崩盘风险的研究一直以来备受投资者和学者关注。尤其是对于导致股价崩盘风险的原因进行探索,有利于从根源上降低股价崩盘风险,有效保障股票市场的平稳运行。

.............................

第二节研究内容与方法

本文选取沪深A股上市公司为研究样本,以企业为节点,以共同股东为联结,构建股东联结网络,按年度计算每个企业的网络中心性。在此基础上,以股价崩盘风险为因变量,网络中心性为自变量,根据股东构成的异质性实证检验股东关系网络对股价崩盘风险的影响机理。进一步地,分别引入最终控制人的产权性质、经济政策不确定性以及市场化程度为调节变量,研究产权性质、经济政策不确定性和市场化程度对股东关系网络和股价崩盘风险的调节效用。围绕以上内容,本文计划研究内容如下:

第一章:绪论。本章首先介绍股东关系网络与股价崩盘风险的现实背景,通过简要评述国内外关于股东关系网络与股价崩盘风险的相关研究,确定本文的研究方向,阐述本文的研究目的和研究意义。进而提出研究框架和所研究的内容,并进一步指出主要的研究方法和创新之处。

第二章:文献综述。本章主要从股价崩盘风险、股东关系网络、社会网络与股价崩盘风险三个方面对国内外的相关文献进行梳理和总结,并进一步简要评析现有研究的贡献和不足之处,指出本文的研究角度。

第三章:理论分析与研究假设。本章以信息不对称理论、社会网络理论和强关系与弱关系理论为基础。探究股东关系网络与股价崩盘风险的影响及其内在机理,并在理论分析的基础上提出本文的研究假设。

第四章:研究设计。本章选取2007年至2020年沪深A股上市公司为研究样本,首先从CSMAR数据库下载十大股东持股数据,构建上市公司的股东关系网络,并使用Python以及Pajek大型社会网络分析软件分年度计算每个企业的中心性指标。其次,从CSMAR数据库下载股价崩盘风险相关数据以及其他数据。最后,以网络中心度指标特征向量中心度为自变量,股价崩盘风险为因变量,经济政策不确定性和市场化发育程度为调节变量构建回归模型。

................................

第二章文献综述

第一节股价崩盘风险的相关研究

股价崩盘,即在没有任何征兆的情况下,股票价格由于某种原因突发性暴跌。而股价崩盘风险指的是股票价格的收益向下极端波动的程度。有关于股价崩盘风险的研究目前可分为两类,第一是从市场层面出发,研究大面积的股价暴跌现象,也称之为系统性的股价崩盘;第二类主要研究单个上市公司出现的股价崩盘现象。自20世纪70年代起,有关市场层面的股价崩盘风险研究开始出现。研究者们提出的主要理论包括基于投资者非理性的“股价泡沫假说”、“信息不完全假说”以及“异质信念假说”。21世纪之后,单个上市公司层面的崩盘风险相关研究开始出现。目前普遍认同并且被广泛应用的是2006年Jin和Myers提出的信息隐藏假说[9]。他们从代理问题和信息不对称的角度出发进行研究,认为公司管理者出于个人利益、声誉等动机选择性地向投资者披露公司信息,及时披露公司的良性信息,而对于公司的不良信息则选择隐瞒,从而使得投资者难以捕捉公司真实状况,导致负面消息不断积累,当管理层隐藏的不良消息超过最大阈值后,就会集中在一起释放引起股价崩盘。

基于“信息隐藏假说”,目前大多文献从企业内部信息披露、内部监管治理和外部的信息环境、外部监督、社会责任等几个方面对如何影响股价崩盘风险展开研究。

企业内部影响因素包括高管特质、会计信息披露、股东持股、公司治理等角度。高管特质方面:高管拥有越强的能力和越高的学历(周松等,2019;邹小芃,2018)[11][12],则所在企业的股价崩盘风险更低,而对于有海外工作经历和教育背景的高管,对股价崩盘的影响结论并不一致(王德宏,2018;邹小芃,2018)[12][13]。高管的性别属性也会影响股价崩盘风险,李小容(2012)发现相比于男性高管,高管为女性的企业股价崩盘风险更低[14]。在企业会计信息披露方面,比如财务报告质量、财报可读性等(DeF ond et.al,2015,Hutton,2009;Kim,2014)均是基于会计信息披露的公开透明程度,研究会计信息披露如何影响股价崩盘风险[15][16][17]。

.................................

第二节股东关系网络相关研究

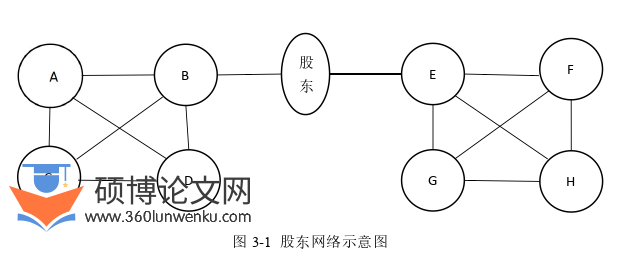

股东关系网络是指公司与公司之间通过非正式关系即:拥有一个或者多个共同股东联系起来的公司间社会网络。当两家或者两家以上公司股份被同一股东持有时,公司发展所需要的信息与资源就可以通过这一联结关系在公司之间进行流通和传递。目前关于股东网络的研究主要集中在两个方面,一方面是基于非控股股东所形成的股东网络,另一方面是基于前十大股东所形成的网络。

在资本市场上,非控股股东通过参股多家公司的方式形成网络关系已经十分普遍。一些学者认为,从公司治理的角度来说,非控股股东在社会网络关系中具有一定的资源优势和信息优势,为企业稳定发展带来了异质性的信息,同时,也会利用其在网络中的权力对控股股东的私利行为进行监督,并抑制高管的信息操纵行为,从而使自身利益得到有效保护(Luong等,2017;马连福等,2018;李姝等,2018;He等,2019)[31][32][33][34]。但是从市场竞争的角度来说,非控股股东会使得他们参股的企业选择在产品市场上通过合谋来达到自己的目的,例如他们通过传递内幕消息使市场竞争程度降低导致市场价格机制被扭曲(潘越,2020;Park等,2019)[35][36]。

最近几年,基于十大股东所形成的企业网络研究越来越受到关注。其中一些研究发现,通过社会网络方法进行分析,企业占据有利的网络位置,可以有效提升企业绩效(万丛颖,2019;黄灿等,2019)[37][38],促进企业创新(黄灿等,2021)[39]。但是罗栋梁(2021)通过研究得出企业股东网络占据的中心位置越好,可能会带来信息过量,因此就需要更多的成本进行信息处理,相应的R&D支出就会减少[40]。董大勇等(2013)从信息扩散的角度出发,通过实证检验发现股票间的股东联结越强,其股价联动越紧密[41]。

..............................

第三章理论分析与研究假设......................................13

第一节研究相关基础理论.......................................13

一、信息不对称理论...............................13

二、社会网络理论...............................14

第四章研究设计........................................21

第一节样本选取与数据来源...........................21

第二节股东关系网络的构建...................................21

第三节变量设计.......................................22

第五章实证检验.................................27

第一节描述性统计.......................................27

第二节相关性分析........................................28

第三节多元回归分析.............................30

第五章实证检验

第一节描述性统计

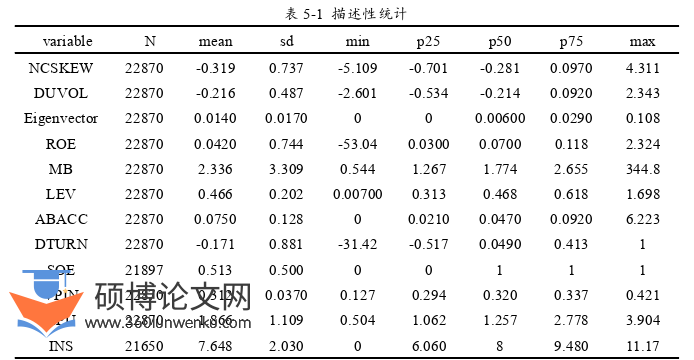

表5-1为变量的描述性统计,由表5-1可以发现,NCSKEW和DUVOL的最大值分别为4.311和2.342,最小值分别为-5.109和-2.601,标准差分别为0.737和0.484,表明样本企业企业间股价崩盘风险差别较大。股东关系网络中心性指标特征向量中心度(Eigenvector)最大值为0.108,最小值为0,说明样本企业间中心性相差较大。产权性质指标(SOE)的均值是0.513,说明在样本企业中国有企业的比重为51.3%。其他变量均值、最大最小值、标准差均属于正常范围之内,不存在极端异常值。

财务管理论文参考

................................

第六章研究结论

第一节结论

本文基于A股上市公司前十大股东构成的股东关系网络,利用2007-2020年沪深A股上市公司前十大股东持股数据,根据两家公司是否有共同股东构造了年度股东关系网络。通过社会网络分析法,构造了股东关系网络中心性指标特征向量中心度,基于信息不对称理论、社会网络理论、强关系与弱关系理论等基础理论分析,采用多元回归分析方法首先检验了弱关系的存在性,实证检验了中心性指标对股价崩盘风险两个指标的影响,并研究了到底股东网络的作用机制到底是由于强关系还是弱关系。进一步地,本文引入经济不确定性和市场化发育程度两个个调节变量,研究了其对股东关系网络和股价崩盘风险的调节作用。得到了如下结论:

(1)股东关系网络中心性会显著加剧股价崩盘风险,这种加剧作用主要来自于弱关系的信息传递效应。股东关系网络中心性越高,企业所处的网络位置越优越,其股东获得信息的速度越快,在考虑自身利益的情况下对市场信息做出快速反应,大规模减持增加了股价崩盘风险。而股东关系网络的作用机制主要是由于股东之间的弱关系联结所带来的信息效应起作用,而不是类似于企业集团的强关系效应起主导作用。

(2)当面对经济政策不确定性冲击时,股东关系网络中心性对股价崩盘风险的加强作用会减弱。经济政策不确定性越高,带来的系统性风险越高,这种整体上的不确定性并不能用其他行业或其他领域的异质性信息来准确预测,因而股东关系网络的信息传递作用越弱。

(3)企业所在地区市场化发育程度越高,股东关系网络中心性对股价崩盘风险的加剧作用越弱。原因在于,股东关系网络作为一种非正式制度,在正式制度比较完善的情况下,其能够发挥的作用有限,信息传递的速度和效率都会被削弱,因而对股价崩盘风险的影响也会降低。

参考文献(略)