第一章 绪论

1.1 研究背景及研究意义

1.1.1 研究背景

财务舞弊不仅仅局限于国外企业,1991 年深圳原野造假案件披露,2002 年蓝田股份和银广夏因财务造假而致使股票被停牌,证监会 2016 年公告了 139 份行政处罚决定和 20 份市场禁入处罚决定,2017 年公告了 109 份行政处罚决定和 25 份市场禁入处罚决定,2018 年公告了 124 份行政处罚决定和 18 份市场禁入处罚决定。随着我国经济体制改革的不断推进,国民经济水平的不断提高,证券市场的不断发展,上市公司的数量近年来更是大幅度增长,某些未能满足上市条件的公司也鱼目混珠,编制虚假信息以达到上市圈钱的目的,已上市公司为摆脱被交易所标记 ST 甚至退市的目的,粉饰财务报表以掩盖亏损的真相。财务舞弊事件往往涉及的金额较大,且发现时公司财务状况已经恶化,给投资者带来重大损失,这些事件的发生往往与相关部门及中介机构监管不足有关,皖江物流是近年造假金额最大的公司,虚增收入近百亿,值得引起关注。

确保会计信息真实完整是企业的立身之本,只有企业在经营管理过程中遵循诚实守信的原则,维护投资者的合法权益,确保投资者能够得到关于企业的真实可靠的信息,公司才能够持续增长发展。为何上市公司财务舞弊屡见不鲜,这些公司常用的舞弊手段有哪些,以及如何才能有效防止或发现这类行为是值得深思的,为了解决这类问题,对于上市公司财务舞弊的案例进行研究至关重要。

...........................

1.2 文献综述

国内外学者对财务舞弊的研究已有数十年,在财务舞弊方面形成了很多见解,在财务舞弊公司的特征、舞弊的驱动因素、舞弊的手段和舞弊的治理方面都有相关文献可以参考。

1.2.1 舞弊公司的特征

在舞弊公司的特征方面,外国学者发现进行财务舞弊的公司在舞弊迹象、治理结构等方面具有共性。

财务舞弊的公司往往表现出舞弊迹象,如高管人员行为异常、频繁变动等。Cottrell 和 Albrecht (1994)指出,会计政策变更、内部控制存在缺陷、财务分析异常、管理层生活水平提高及消费行为变化等可能表明存在财务舞弊[1]。Albrecht、Wernz 和 Williams ( 1995) 发现,当企业与上下游企业关系密切,管理层频繁变动、业务范围发生变化、中介机构频繁更换、费用增长率远超过收入增长率等表明公司可能存在财务舞弊行为[2]。Beneish (1999)发现,舞弊公司往往具有应收账款显著增加、收入异常增加、毛利率异常变化、资产质量下降等特征[3]。Lee, Ingram 和 Howard (1999)发现当公司净利润远高于经营活动产生的现金流量时,说明公司可能存在舞弊行为,并且舞弊公司与正常企业相比自由现金流量更低,销售增长率和应收账款余额更高,具有更高的财务杠杆[4]。

当公司财务状况恶化、容易取得融资时,容易发生财务舞弊。Treadway Committee ( 1987)指出当公司面临财务困境时,更具有财务舞弊倾向,由于新公司的管理机制尚不成熟,同时面临盈利压力,因而比成熟上市公司财务舞弊的几率大[5]。Pravaen Kumar(2009)指出,取得外部融资的难易程度对上市公司的财务舞弊行为造成影响,企业越容易从外部融资,其财务舞弊的可能性越高,同时企业监管成本越低越容易舞弊[6]。Goldbery L.R. (2012)指出,如果企业税前净利润为正数,其舞弊行为发生的可能性与递延所得税费用成正比[7]。

............................

2.1 财务舞弊的概念

1977 年 AICPA 将财务报告舞弊定义为“公司故意错报和遗漏在财务报告中披露重大事项”。

国际内部审计师协会在《国际内部审计专业实务标准》中指出,“舞弊包括以故意欺骗为特征的一系列违法违纪行为。舞弊既可以为组织带来利益,也可以给组织带来损害”。

美国《审计准则第 82 号》将舞弊定义为:“舞弊者为了得到他人的信任,故意歪曲事实真相,明知这种行为是违法的或者是错误的,却能因此行为获得利益,而第三者会因此遭受损失”。

中国注册会计师协会在 2001 年 7 月发布的《独立审计具体准则第 8 号》中认为舞弊是指导致财务报表产生不实反映的故意行为。 我国《内部审计具体准则第 6 号》(2003)指出:“舞弊是指组织内、外人员采用欺骗等违法违规手段,损害或谋取组织经济利益,同时可能为个人带来不正当利益的行为”。

在《中国注册会计师审计准则第 1141 号》(2006)中,舞弊被定义为“被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为”。

对于舞弊的概念众说纷纭,但都有几个共同特征,即“故意”、“违法”等特征,也就是说舞弊行为是行为人故意所为,并且通过违法的方式对财务信息做出不实陈述,这么做是为了使行为人自身获得利益,但却会损害他人和公司利益。财务报告本来是为了向以股东为主的财务报告使用者提供反映公司经营状况的信息,但有些人却利用各种手段操纵财务信息的披露,导致财务报告不能反映出公司实际经营情况,使投资者根据虚假的信息做出决策,遭受损失。

2.2 财务舞弊的动因理论

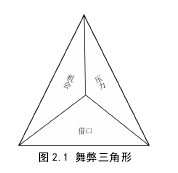

国外学者针对公司财务舞弊的动因进行剖析,形成了众多理论,包括冰山理论、舞弊三角理论、GONE 理论、舞弊风险因子学说和五因素理论。

2.2.1 冰山理论

冰山理论,也称为二因素论。冰山理论把舞弊隐喻为漂浮在海面上的冰山,这块冰山能被人看见的部分只是冰山很小的一部分,而绝大多数的冰都藏匿于水面下。冰山浮在水面的部分相当于企业的组织结构,包括等级制度、组织目标等,这些因素都很容易被察觉,而水面下的部分则更多的是从行为的角度出发,包括感情、满意度等难以识别和量化的因素,而往往是这些难以察觉的、容易让人忽略的因素才是舞弊的诱因。

2.2.2 舞弊三角理论

............................

第三章 皖江物流财务舞弊事件介绍 ................................ 16

3.1 皖江物流简介 ....................................... 16

3.1.1 公司概况 ....................................... 16

3.1.2 公司主营产品 ................................ 17

第四章 皖江物流财务舞弊案情分析 ................................... 23

4.1 皖江物流舞弊迹象 .......................................... 23

4.1.1 存货周转率偏高 ..................................... 23

4.1.2 毛利率偏高 ...........................24

第五章 防治财务舞弊事件的对策 ................................... 46

5.1 缓解舞弊压力 ........................................... 46

5.1.1 采用多元化发展战略 ........................................ 46

5.1.2 根据政策变化及时调整经营战略......................................... 46

第五章 防治财务舞弊事件的对策

5.1 缓解舞弊压力

5.1.1 采用多元化发展战略

为了降低舞弊风险,皖江物流在对经营业务领域做出选择时应当做到以下几点:(1)企业应当对外部环境及企业内部的资源条件进行分析,充分利用外部环境中的机会和公司内部的优势资源选择业务领域,但企业应当避免主营业务及产品过于单一,防止因市场周期性波动而对公司经营带来剧烈影响,影响公司的持续经营;(2)针对不同业务,企业应当根据自身条件决定采用成本领先或差异化战略以获得竞争优势;(3)当环境发生变化时,企业应当适时调整经营战略,必要时需要放弃已经过时的业务,以获得企业利益最大化。采用多元化发展战略,并避免企业的主要收入及利润来源于单一业务将有利于减轻企业的经营压力,分散风险,防止管理层因避免利润下滑而进行财务舞弊。

5.1.2 根据政策变化及时调整经营战略

第六章 结论与展望

我国证券市场自成立以来屡屡发生财务舞弊事件,然而上市公司大都属于大型公司,资本雄厚,注册资本动辄上亿,股东规模庞大,如果上市公司财务报表披露虚假信息,将对投资者个人造成较大损失,由于覆盖面广,在整个社会的影响极其恶劣。因此出于维持社会安定和证券市场健康发展的需要,加强对上市公司财务舞弊的管控十分必要。

从了解财务舞弊的概念、动因等理论入手,对皖江物流舞弊事件的发展过程进行回顾;根据皖江物流修正前后的年度财务报告以及证监会行政处罚决定书分析皖江物流的舞弊手段;结合舞弊三角理论,从财务舞弊的动机和压力、机会、态度和借口三个维度解释皖江物流选择财务舞弊的原因;接着对皖江物流财务舞弊将对企业自身、利益相关者、会计行业以及社会风气方面造成的危害进行描述;最后从缓解舞弊压力、减少舞弊机会、改善员工态度和消除舞弊借口的角度对防治上市公司财务舞弊提出合理建议。

实际上要降低公司财务舞弊事件发生的可能性,公司需要优化股权结构,建立合理的治理结构,尽量减少治理层兼任经理人员的情况,同时加强内部审计机构的权力,鼓励其在发现公司内部存在舞弊迹象时能够及时向董事会反映;除此之外还需要完善公司内部控制的设计和执行,确保设计有效的内部控制能够得到持续的执行,尤其要注意防止管理层自身权力过大造成的凌驾于内部控制之上的情形发生。公司外部的审计机构应当按照法律法规严格履行职责,对发现的舞弊事项及时向治理层或有关机构反映,出具适合具体情况的审计报告。证监会应当发挥在证券市场的核心监管作用,对违法违规的公司和人员进行严格惩治。在进行行政处罚的同时,司法机关应当结合民事诉讼,同时根据案件的严重程度,对主要人员采取刑事处罚,以提高财务舞弊的成本,降低相关人员弄虚作假的积极性。在投资者方面,需要通过完善证券市场支持诉讼制度,支持中小股东向侵权人员索取赔偿。

皖江物流财务舞弊案件后还会有其他财务舞弊案件的发生,但是通过对这些案件发生的原因进行分析,不断完善证券监管手段,如不断完善法律法规、加强惩治力度以及强化监管人员的职权等,长此以往上市公司的财务舞弊事件将会愈来愈少,为投资者提供一个可靠的投资场所。

参考文献(略)