第 1 章 绪论

1.1 研究背景及意义

1.1.1 研究背景

通货膨胀作为一种普遍的经济现象,一直以来都受到学术界和实务界的广泛关注。在 2017 年 3 月 5 日,国务院总理李克强在第十二届全国人大五次会议作政府工作报告时,将 2017 年居民消费价格指数(CPI)涨幅预期目标定在 3%左右,与前两年的目标相同。其中还指出与 2015 年相比 2016 年的 CPI 明显回升,CPI 当月同比增速重回 2%以上,在春节等因素的影响下,2017 年 1 月冲到 2.5%,创下了 3 年新高。而且同期生产价格指数(PPI)也上涨至 6.9%。但春节过后食品价格持续回落,CPI有望下降,但由于 PPI 仍高,PPI 向 CPI 传导的持续,使通货膨胀仍存上涨风险。

1.1 研究背景及意义

1.1.1 研究背景

通货膨胀作为一种普遍的经济现象,一直以来都受到学术界和实务界的广泛关注。在 2017 年 3 月 5 日,国务院总理李克强在第十二届全国人大五次会议作政府工作报告时,将 2017 年居民消费价格指数(CPI)涨幅预期目标定在 3%左右,与前两年的目标相同。其中还指出与 2015 年相比 2016 年的 CPI 明显回升,CPI 当月同比增速重回 2%以上,在春节等因素的影响下,2017 年 1 月冲到 2.5%,创下了 3 年新高。而且同期生产价格指数(PPI)也上涨至 6.9%。但春节过后食品价格持续回落,CPI有望下降,但由于 PPI 仍高,PPI 向 CPI 传导的持续,使通货膨胀仍存上涨风险。

国务院总理李克强早在 2014 年政府工作报告中曾指出当前经济的运行要维持在合理区间,该“合理区间”的下限是稳增长和保就业,上限是防通胀。同时我们也注意到政府在当前新常态经济下扩大的信贷融资规模与提高的货币增长率会更容易加大通货膨胀预期,影响到物价的波动和经济的正常运行,因而政府在运用财政政策和货币政策等宏观调控工具刺激经济时一定要及时采取防范措施,注意通货膨胀发生的风险。而且央行在货币政策执行报告中也指出,从物价的走势来看,通货膨胀预期有所上升,未来的变化需要大家关注。

此外,在 2017 年政府工作报告中还提出要加强对预期的引导工作。在 2016 年,整个市场环境在某种程度上表现出的通货膨胀预期现象,是上升的国外大宗商品价格的出现引起的,而在此过程中,有关对通货膨胀预期的管理,我们还仍处在相对被动的一方,因此加强预期管理是很有必要的,这关系到整个经济的良好运行。在当今社会,任何企业都不是孤立发展的,其必然会受到整个宏观经济形势的影响,因此,对于企业来说,正确把握当前经济状况,抓住可以利用的机遇,并在此基础上做出合理的预期,避免外部环境带来的不确定性,认真理清通货膨胀预期的经济后果,这不仅能保障其基本的生存,更有利于企业的可持续发展。

.........................

1.2 研究内容及方法

1.2.1 研究内容

本文主要研究通货膨胀预期与企业过度投资之间的关系,拟通过梳理有关通货膨胀预期经济后果、企业过度投资影响因素、通货膨胀预期与企业过度投资之间的关系及债务资本成本与企业过度投资的文献资料,且拟通过将研究的主要变量,即通货膨胀预期、企业过度投资及债务资本成本的量化分析,实证检验通货膨胀预期是否会引发企业过度投资,且债务资本成本是否是连接通货膨胀预期与企业过度投资之间关系的中介变量。具体的研究内容如下:

1.2 研究内容及方法

1.2.1 研究内容

本文主要研究通货膨胀预期与企业过度投资之间的关系,拟通过梳理有关通货膨胀预期经济后果、企业过度投资影响因素、通货膨胀预期与企业过度投资之间的关系及债务资本成本与企业过度投资的文献资料,且拟通过将研究的主要变量,即通货膨胀预期、企业过度投资及债务资本成本的量化分析,实证检验通货膨胀预期是否会引发企业过度投资,且债务资本成本是否是连接通货膨胀预期与企业过度投资之间关系的中介变量。具体的研究内容如下:

第一章为绪论,主要从研究背景及意义、研究内容及方法、研究创新点三个方面进行论述,为后文的撰写做了铺垫。

第二章为文献综述,在汇总查阅国内外相关文献的基础上,总结了有关通货膨胀预期经济后果、企业过度投资影响因素、通货膨胀预期与企业过度投资之间关系及债务资本成本与企业过度投资的文献资料,力求发现研究空白点,为后续研究做准备。

第三章为理论基础,在对通货膨胀预期、企业过度投资、债务资本成本进行概念界定的同时,总结了相关理论基础,包括理性预期理论、信息不对称理论、委托代理理论、信号传递理论。

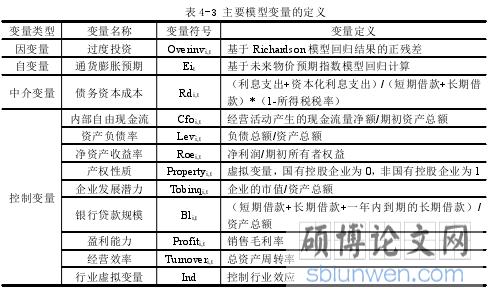

第四章为研究设计与实证分析,首先根据上述文献综述和理论分析的基础上,提出本文的研究假设,然后在度量主要变量,即通货膨胀预期、企业过度投资及债务资本成本的基础上,进行研究模型设计,最后进行实证分析,包括变量描述性统计分析、相关性分析、实证结果分析,同时为了结论的可靠稳定,还通过替换变量的方式做了稳健性检验。

第五章为研究结论及政策建议,针对主要研究结论进行归纳总结并从政府与企业管理者的角度提出相应的政策建议,同时还指明本文的研究不足与未来的展望。

.........................

第 2 章 文献综述

2.1 通货膨胀预期经济后果的文献综述

从国内外相关文献来看,学者们主要从宏观层面与微观层面研究了通货膨胀预期的经济后果。

在宏观层面,国外有关通货膨胀预期经济后果的研究主要集中在资本市场上,且集中在通货膨胀预期与证券定价方面,大多文献都研究了通货膨胀预期与股票收益、债券收益的关系。具体表现为:Fama and Schwert(1977)将通货膨胀预期这一变量用国库券利率来替代,研究结果发现通货膨胀预期的上升会使资本市场总体回报出现下降趋势[3]。Stulz(1986)通过理论模型的研究发现了通货膨胀预期与股票价格呈现负相关关系,即通货膨胀预期上升时,股票价格将会出现下降,而且通货膨胀预期的上升会导致真实财富的下降,因此使投资的实际收益率会下降[4]。Ritter and Warr(2002)的研究再次验证了通货膨胀预期与股市回报的负相关关系,同时指出通货膨胀的下降在一定程度上使美国 1982-1999 年的股市呈现出牛市[5]。

国内有关通货膨胀预期经济后果的研究主要表现在宏观经济、股票价格方面,具体表现为:李成等(2009)研究发现在一定时期内,通货膨胀预期偏差冲击对宏观经济的稳定有负向效应[6]。项后军和于洋(2012)的研究表明通货膨胀预期在我国货币政策对房价与股价的反应中起的作用是不一样的。其中货币政策会根据通货膨胀预期的变化来对房价做出调整,而对股价的作用通常不会考虑通货膨胀预期的影响[7]。赵留彦(2016)研究了我国在第二次世界大战后恶性通货膨胀时期,股票收益与通货膨胀之间的关系,发现股票在恶性通货膨胀期是可以保值的,它不仅能对冲通货膨胀预期的风险,也会在一定程度上对冲未预期通货膨胀的风险[8]。

在微观层面,国外有关通货膨胀预期经济后果的研究主要集中在实物资产与金融资产的价格上,具体表现为:Erb and Harvey(2015)指出预期通货膨胀率的上升会导致普通商品及期货等实物资产价格的上涨[9]。同时 Ritter and Warr(2002)的研究表明预期通货膨胀率的上升导致金融资产价格会因期望收益率的上升而下降[5]。

...........................

第二章为文献综述,在汇总查阅国内外相关文献的基础上,总结了有关通货膨胀预期经济后果、企业过度投资影响因素、通货膨胀预期与企业过度投资之间关系及债务资本成本与企业过度投资的文献资料,力求发现研究空白点,为后续研究做准备。

第三章为理论基础,在对通货膨胀预期、企业过度投资、债务资本成本进行概念界定的同时,总结了相关理论基础,包括理性预期理论、信息不对称理论、委托代理理论、信号传递理论。

第四章为研究设计与实证分析,首先根据上述文献综述和理论分析的基础上,提出本文的研究假设,然后在度量主要变量,即通货膨胀预期、企业过度投资及债务资本成本的基础上,进行研究模型设计,最后进行实证分析,包括变量描述性统计分析、相关性分析、实证结果分析,同时为了结论的可靠稳定,还通过替换变量的方式做了稳健性检验。

第五章为研究结论及政策建议,针对主要研究结论进行归纳总结并从政府与企业管理者的角度提出相应的政策建议,同时还指明本文的研究不足与未来的展望。

.........................

第 2 章 文献综述

2.1 通货膨胀预期经济后果的文献综述

从国内外相关文献来看,学者们主要从宏观层面与微观层面研究了通货膨胀预期的经济后果。

在宏观层面,国外有关通货膨胀预期经济后果的研究主要集中在资本市场上,且集中在通货膨胀预期与证券定价方面,大多文献都研究了通货膨胀预期与股票收益、债券收益的关系。具体表现为:Fama and Schwert(1977)将通货膨胀预期这一变量用国库券利率来替代,研究结果发现通货膨胀预期的上升会使资本市场总体回报出现下降趋势[3]。Stulz(1986)通过理论模型的研究发现了通货膨胀预期与股票价格呈现负相关关系,即通货膨胀预期上升时,股票价格将会出现下降,而且通货膨胀预期的上升会导致真实财富的下降,因此使投资的实际收益率会下降[4]。Ritter and Warr(2002)的研究再次验证了通货膨胀预期与股市回报的负相关关系,同时指出通货膨胀的下降在一定程度上使美国 1982-1999 年的股市呈现出牛市[5]。

国内有关通货膨胀预期经济后果的研究主要表现在宏观经济、股票价格方面,具体表现为:李成等(2009)研究发现在一定时期内,通货膨胀预期偏差冲击对宏观经济的稳定有负向效应[6]。项后军和于洋(2012)的研究表明通货膨胀预期在我国货币政策对房价与股价的反应中起的作用是不一样的。其中货币政策会根据通货膨胀预期的变化来对房价做出调整,而对股价的作用通常不会考虑通货膨胀预期的影响[7]。赵留彦(2016)研究了我国在第二次世界大战后恶性通货膨胀时期,股票收益与通货膨胀之间的关系,发现股票在恶性通货膨胀期是可以保值的,它不仅能对冲通货膨胀预期的风险,也会在一定程度上对冲未预期通货膨胀的风险[8]。

在微观层面,国外有关通货膨胀预期经济后果的研究主要集中在实物资产与金融资产的价格上,具体表现为:Erb and Harvey(2015)指出预期通货膨胀率的上升会导致普通商品及期货等实物资产价格的上涨[9]。同时 Ritter and Warr(2002)的研究表明预期通货膨胀率的上升导致金融资产价格会因期望收益率的上升而下降[5]。

...........................

2.2 企业过度投资影响因素的文献综述

从国内外相关文献来看,学者们主要从宏观层面与微观层面研究了企业过度投资的影响因素。

在宏观层面,国内外有关过度投资影响因素的研究主要集中在市场竞争程度、金融发展水平及地方政府干预上。具体表现在以下几方面:首先,市场竞争程度与过度投资的关系。国外,Schmidt(1996)研究发现,外部市场竞争越激烈,越会增加企业破产的可能性,从而会使企业的管理层谨慎做出决策,不再盲目的过度投资[16]。Garcíaherrero et al.(2006)发现在市场化进程高的地区,国有银行发放贷款时会更关注其盈利意图,进而会减少非效率贷款,因此在一定程度上会减缓企业的过度投资行为[17]。国内,赵纯祥和张敦力(2013)的研究表明外部市场竞争越激烈,管理者权力越会受到约束,可以让他们更谨慎的做出投资决策,从而减弱企业的过度投资行为,而且这种现象在非国有企业表现更明显[18]。贺振华(2006)指出经济越不发达的地区,企业的过度投资问题越严重[19]。

其次,金融发展水平与过度投资的关系。Greenwood and Jovanovic(1990)研究发现金融发展水平越高的地区,信息不对称程度越低,资源的优化配置水平越高,企业投资越有效率[20]。李延喜等(2015)指出金融发展水平较高地区的企业,其过度投资现象出现的比例较低[21] 。

最后,地方政府干预与过度投资的关系。Faccio et al.(2006)从政府干预的视角研究发现了企业在进行投资决策时会受到政府行政目标的影响,此时企业会扩大投资规模,导致过度投资[22]。杨华军和胡奕明(2007)研究结果发现地方政府控制和地方政府干预易导致自由现金流量的过度投资[23]。

..............................

从国内外相关文献来看,学者们主要从宏观层面与微观层面研究了企业过度投资的影响因素。

在宏观层面,国内外有关过度投资影响因素的研究主要集中在市场竞争程度、金融发展水平及地方政府干预上。具体表现在以下几方面:首先,市场竞争程度与过度投资的关系。国外,Schmidt(1996)研究发现,外部市场竞争越激烈,越会增加企业破产的可能性,从而会使企业的管理层谨慎做出决策,不再盲目的过度投资[16]。Garcíaherrero et al.(2006)发现在市场化进程高的地区,国有银行发放贷款时会更关注其盈利意图,进而会减少非效率贷款,因此在一定程度上会减缓企业的过度投资行为[17]。国内,赵纯祥和张敦力(2013)的研究表明外部市场竞争越激烈,管理者权力越会受到约束,可以让他们更谨慎的做出投资决策,从而减弱企业的过度投资行为,而且这种现象在非国有企业表现更明显[18]。贺振华(2006)指出经济越不发达的地区,企业的过度投资问题越严重[19]。

其次,金融发展水平与过度投资的关系。Greenwood and Jovanovic(1990)研究发现金融发展水平越高的地区,信息不对称程度越低,资源的优化配置水平越高,企业投资越有效率[20]。李延喜等(2015)指出金融发展水平较高地区的企业,其过度投资现象出现的比例较低[21] 。

最后,地方政府干预与过度投资的关系。Faccio et al.(2006)从政府干预的视角研究发现了企业在进行投资决策时会受到政府行政目标的影响,此时企业会扩大投资规模,导致过度投资[22]。杨华军和胡奕明(2007)研究结果发现地方政府控制和地方政府干预易导致自由现金流量的过度投资[23]。

..............................

第 3 章 理论基础…………………………14

3.1 相关概念界定…………………………14

3.1.1 通货膨胀预期…………………………14

3.1.2 企业过度投资…………………………………15

第 4 章 研究设计与实证分析………………………20

4.1 研究假设………………………20

4.1.1 通货膨胀预期对企业过度投资影响的研究假设…………………20

4.1.2 通货膨胀预期对债务资本成本影响的研究假设……………………21

第 5 章 研究结论及政策建议…………………………40

5.1 研究结论………………………………40

5.2 政策建议………………………40

5.3 研究不足与展望……………………………41

第 4 章 研究设计与实证分析

4.1 研究假设

4.1.1 通货膨胀预期对企业过度投资影响的研究假设

在有关对通货膨胀预期与企业过度投资之间的关系研究中,我们注意到:第一,通货膨胀预期的上升会在一定程度上给宏观经济的发展带来不稳定性和不确定性,也给整个资本市场的运行带来不利影响(Bekaert and Wang,2010),同时 Kang et al.(2010)提出企业在做出投资行为的过程中需要把投资时点考虑进来,而且管理者应当在下一阶段投资的预期贴现水平与当前阶段投资的边际调整成本之间进行分析与权衡[81]。也就是说,通货膨胀预期的上升,会导致下一阶段企业发生投资行为的不确定性和不稳定性的可能性增加,在某种程度上将会使管理者降低对下一阶段企业投资的预期贴现水平,且下一阶段投资的预期贴现的下降水平往往会超过当前阶段投资的边际调整成本,企业在制定投资计划时,理性的管理者会提前预想到以后投资成本的增加,从而会调整投资决策,安排投资进度,改变投资时点,为避免不必要的损失将会减少在下一阶段的投资,转而增加当前期间的投资支出以应对未来期间的不确定性,但是随着通货膨胀预期的上涨,管理者的心理极易膨胀,扩大投资的欲望也会增加,容易出现过度投资行为。

...........................

4.1.1 通货膨胀预期对企业过度投资影响的研究假设

在有关对通货膨胀预期与企业过度投资之间的关系研究中,我们注意到:第一,通货膨胀预期的上升会在一定程度上给宏观经济的发展带来不稳定性和不确定性,也给整个资本市场的运行带来不利影响(Bekaert and Wang,2010),同时 Kang et al.(2010)提出企业在做出投资行为的过程中需要把投资时点考虑进来,而且管理者应当在下一阶段投资的预期贴现水平与当前阶段投资的边际调整成本之间进行分析与权衡[81]。也就是说,通货膨胀预期的上升,会导致下一阶段企业发生投资行为的不确定性和不稳定性的可能性增加,在某种程度上将会使管理者降低对下一阶段企业投资的预期贴现水平,且下一阶段投资的预期贴现的下降水平往往会超过当前阶段投资的边际调整成本,企业在制定投资计划时,理性的管理者会提前预想到以后投资成本的增加,从而会调整投资决策,安排投资进度,改变投资时点,为避免不必要的损失将会减少在下一阶段的投资,转而增加当前期间的投资支出以应对未来期间的不确定性,但是随着通货膨胀预期的上涨,管理者的心理极易膨胀,扩大投资的欲望也会增加,容易出现过度投资行为。

...........................

第 5 章 研究结论及政策建议

5.1 研究结论

本文在梳理相关文献资料的基础上,结合 2010-2016 年间我国 A 股上市公司的实际情况,实证检验了通货膨胀预期是否会引发企业过度投资,并在此基础上,进一步检验了债务资本成本是否是连接通货膨胀预期与企业过度投资之间关系的中介变量。经过相关的理论分析推导和实证结果检验,本文主要的研究结论如下:

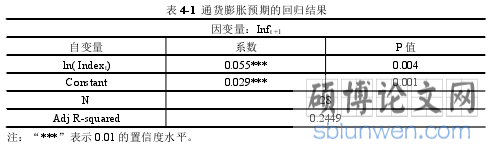

第一,通货膨胀预期与企业过度投资之间呈现显著的正相关关系,即通货膨胀预期越高,企业过度投资越多。具体而言,通货膨胀预期的上升一方面会增加宏观经济的不确定性和不稳定性,促使管理层改变了投资的时点,增加了当期投资规模,甚至引发过度投资;另一方面也会方便企业的债务融资,在便利的债务融资条件下,企业盲目扩大投资的心理极易膨胀,导致过度投资;另外,调控通货膨胀的宏观经济因素具有滞后性,企业抓住这一特点,当期扩大了投资支出,甚至引发了过度投资。

第二,债务资本成本对通货膨胀预期与企业过度投资之间关系发挥部分中介效应。具体而言,通货膨胀预期的上升会加大企业的过度投资,这种影响机制可以是直接发挥作用的,但从另一角度来看这种影响机制也可以是间接发挥作用的,即通货膨胀预期与企业过度投资之间的关系是需要债务资本成本对其发挥中介效应的,也就是说一方面通货膨胀预期的上升,商业银行的实际利率水平会下降,企业对银行债务融资的需求会增加,基于信号传递理论,债权人认识到企业未来发展机会很多,其要求的必要报酬率相应下降,债务资本成本就会越低,而且二者呈现显著的负相关关系;另一方面债务资本成本越低,在其他条件一定的情况下,可供选择的投资范围扩大,投资规模会上升,同时在信息不对称与代理理论的基础上,企业过度投资就会越多,而且二者呈现显著的负相关关系。

参考文献(略)

5.1 研究结论

本文在梳理相关文献资料的基础上,结合 2010-2016 年间我国 A 股上市公司的实际情况,实证检验了通货膨胀预期是否会引发企业过度投资,并在此基础上,进一步检验了债务资本成本是否是连接通货膨胀预期与企业过度投资之间关系的中介变量。经过相关的理论分析推导和实证结果检验,本文主要的研究结论如下:

第一,通货膨胀预期与企业过度投资之间呈现显著的正相关关系,即通货膨胀预期越高,企业过度投资越多。具体而言,通货膨胀预期的上升一方面会增加宏观经济的不确定性和不稳定性,促使管理层改变了投资的时点,增加了当期投资规模,甚至引发过度投资;另一方面也会方便企业的债务融资,在便利的债务融资条件下,企业盲目扩大投资的心理极易膨胀,导致过度投资;另外,调控通货膨胀的宏观经济因素具有滞后性,企业抓住这一特点,当期扩大了投资支出,甚至引发了过度投资。

第二,债务资本成本对通货膨胀预期与企业过度投资之间关系发挥部分中介效应。具体而言,通货膨胀预期的上升会加大企业的过度投资,这种影响机制可以是直接发挥作用的,但从另一角度来看这种影响机制也可以是间接发挥作用的,即通货膨胀预期与企业过度投资之间的关系是需要债务资本成本对其发挥中介效应的,也就是说一方面通货膨胀预期的上升,商业银行的实际利率水平会下降,企业对银行债务融资的需求会增加,基于信号传递理论,债权人认识到企业未来发展机会很多,其要求的必要报酬率相应下降,债务资本成本就会越低,而且二者呈现显著的负相关关系;另一方面债务资本成本越低,在其他条件一定的情况下,可供选择的投资范围扩大,投资规模会上升,同时在信息不对称与代理理论的基础上,企业过度投资就会越多,而且二者呈现显著的负相关关系。

参考文献(略)