第 1 章 绪论

1.1 研究背景

2018 年两会期间的政府报告中指出要推进混改,因为混改是国企改革的突破口。从混改的进程来看,最早出现在十五大报告上,而真正将其作为国企改革重心的是在十八届三中全会上。由于国企改革本身的问题还没有解决,只有抓住了根本的问题,对症下药才能重新盘活国企经济。通过对国企产权进行改革,能够使国企的内部结构得到改善,使得企业创新能得到稳步地提高。

国有企业由于在国家很多关键的领域处于绝对控股的地位,关系着国家的经济发展,因此在我国经济发展的进程中起着十分重要的作用。这些领域主要是关于国家公共安全服务和高新技术产业,它们都深深的影响着国民经济的发展。由于国有企业在这些领域是处于寡头垄断或者是绝对控股的地位,受政府的干预与指导,产权不清晰,因此导致国有企业没有忧患的意识,并且在管理者管理下创新竞争意识不强烈。在国企中,存在国家政府持有比例过大、企业内部治理不完善、投入成本多但是产能比较低、对国有资产的管理不到位导致国有资产的流失以及对抗风险能力欠佳等问题,因此国有企业急需转型。而混合所有制主要引起的是企业股权结构上的变化,将国有股与非国有股相互的融合,不仅有利于国有经济被再次激活,能够使国有资本放大运用,提升企业创新力,增强企业的核心竞争力,有效的缓解国有企业生产率低的问题,而且由于国有企业吸收了非国有股份,能够降低国有企业国有持股过高的情况。不同股权性质相互补充,共同促进国有企业的创新发展。

国有企业的目标包括经济方面的利益和社会方面的利益,这就导致其自身的创新能力不是很强,经济效益比较的低。而作为非国有企业,企业自身的目标就是企业价值的最大化,企业创新力比较的强,具有自身的经济优势,但是企业存在自身规模、成立时间等各方面的劣势,导致融资比较的困难,企业要寻求发展,通过参股国有企业,能够为企业提高信誉,降低融资的门槛,能够融到更多的资。对于国企来说,一方面能为国企提供自身的科技技术,提高国有企业的创新力,为国有企业增加经济效益;另一方面由于国有企业原先融资方式的单一,通过混改能够增加国有企业融资的渠道,能够让其拥有更多的资金来进行创新活动的投资。

.............................

第 3 章 相关概念和理论基础...............................19.............................

1.2 研究意义

(1)理论意义

关于混改的研究大部分是从理论的方面和体制的方面进行的,同时针对经济方面研究的文献多,研究表明混改主要是通过对国有企业股权结构方面的改善,来实现国有企业经济方面的发展。但是对于混合所有制改革给国有企业带来影响的实证研究相对比较少,对于研究混合所有制改革与企业创新的文章更是少之又少。

从国有企业角度看,混合所有制改革实际上最直间的是对国有企业股权结构的调整,若只是直观的调整并不能够很好的对企业的发展起到作用,更重要的是要从公司的内部着手,调整治理的手段与方法,从而促进公司内生动力,提高企业创新。适合公司的治理结构是决定着企业创新力能否得到提高的重要因素。由于国有企业本身问题是产权不清晰,其引发出其他的问题。从这个角度看股权的构成与占比,发现产权性质的构成影响着国有企业的治理结构。因此借助公司治理理论来研究国有企业混合所有制改革下股权结构中的股权集中度、股权性质的的变化对企业创新影响等方面,更加的准确。

(1)理论意义

关于混改的研究大部分是从理论的方面和体制的方面进行的,同时针对经济方面研究的文献多,研究表明混改主要是通过对国有企业股权结构方面的改善,来实现国有企业经济方面的发展。但是对于混合所有制改革给国有企业带来影响的实证研究相对比较少,对于研究混合所有制改革与企业创新的文章更是少之又少。

从国有企业角度看,混合所有制改革实际上最直间的是对国有企业股权结构的调整,若只是直观的调整并不能够很好的对企业的发展起到作用,更重要的是要从公司的内部着手,调整治理的手段与方法,从而促进公司内生动力,提高企业创新。适合公司的治理结构是决定着企业创新力能否得到提高的重要因素。由于国有企业本身问题是产权不清晰,其引发出其他的问题。从这个角度看股权的构成与占比,发现产权性质的构成影响着国有企业的治理结构。因此借助公司治理理论来研究国有企业混合所有制改革下股权结构中的股权集中度、股权性质的的变化对企业创新影响等方面,更加的准确。

从宏观层面来看,所有制问题是一个国家和社会建立与巩固的关键所在,是经济社会关系的综合,能够稳定与提高国家的民生水平。以公有制为主体,多种所有制共存是我国经济发展的重要方针,也是我国国有企业进行混合所有制改革的理论依据。

...........................

第 2 章 国内外文献回顾与评述

...........................

第 2 章 国内外文献回顾与评述

2.1 国企混改研究

在国外并没有什么混合所有制改革,混合所有制改革是中国特有的,但是国外国有企业的私有化和中国的混合所有制改革存在共同之处,国外学者对国有企业私有化的研究,对我国研究混合所有制改革有一定的借鉴意义。混合所有制的原型最早是由 John Maymard Keynes 凯恩斯(1936)在《就业、利息和货币通论》中提出,主要讲当时美国处于经济危机中,只有政府部门加入到经济体制中才能够使美国在这场经济危机中得救[1]。之后提出了自己的见解,认为社会不应该是私有经济、单一的,应该注重政府的参与,两者相互制约发展,能够发挥更大的作用,同时当时市场经济比较的失控,通过政府宏观的调控,能够使市场经济更好的运行。进入是二十一世纪以后,经济飞速发展,单纯的国家控股企业已经没有办法很好的发展,据此 M Cartney、E.Gedajlovic 等人(2001)对全球不同性质的航空公司进行调查发现,国家的航空公司的经济绩效明显要小于私人的航空公司,但是基于混合所有制公司的经济绩效明显要高于国家航空公司,因此我们不难发现多种经济混合下的国有企业的经济发展效益会更加的好一些[2]。国有企业要谋发展谋经济,不仅需要内部资金,同时还需要外部资金,

在国外并没有什么混合所有制改革,混合所有制改革是中国特有的,但是国外国有企业的私有化和中国的混合所有制改革存在共同之处,国外学者对国有企业私有化的研究,对我国研究混合所有制改革有一定的借鉴意义。混合所有制的原型最早是由 John Maymard Keynes 凯恩斯(1936)在《就业、利息和货币通论》中提出,主要讲当时美国处于经济危机中,只有政府部门加入到经济体制中才能够使美国在这场经济危机中得救[1]。之后提出了自己的见解,认为社会不应该是私有经济、单一的,应该注重政府的参与,两者相互制约发展,能够发挥更大的作用,同时当时市场经济比较的失控,通过政府宏观的调控,能够使市场经济更好的运行。进入是二十一世纪以后,经济飞速发展,单纯的国家控股企业已经没有办法很好的发展,据此 M Cartney、E.Gedajlovic 等人(2001)对全球不同性质的航空公司进行调查发现,国家的航空公司的经济绩效明显要小于私人的航空公司,但是基于混合所有制公司的经济绩效明显要高于国家航空公司,因此我们不难发现多种经济混合下的国有企业的经济发展效益会更加的好一些[2]。国有企业要谋发展谋经济,不仅需要内部资金,同时还需要外部资金,

ChristianBüchelhofer(2008)指出国有企业为了融资发展,便有了股票市场,实现资金的吸收,因而股民因为投资会关注国家作为控股股东发挥的作用,以及国有企业在之后私有化改革中是否能提升自身的经济价值[3]。

中国国有企业的改革经历了四个阶段,下面我将从四个阶段进行展开:

第一阶段 (1978-1992)扩大企业经营自主权改革

中国对混合所有制的研究的萌芽是在 1978 年,经济上是以公有制为主体,多种所有制经济共同发展。在我国薛暮桥先生(1987)首先提出了混合所有制改革的思想,认为国有企业最早提出混合所有制概念的是我国学者明确指出的,国有经济改革中要扩大经营,那么就要让所有制变得多元化,其中股权改革就是吸收不同性质的股权性质,将不同经济合资经营的企业称之为混合所有制企业,这也是我国混合所有制改革初见端倪的表现[4]。同年,董辅礽(1987)也认为,对于国有企业的改革实际上是对其产权结构的改变。国有企业自身由于控制主体是国家,在不同的程度上会阻碍企业自身的运营,造成国企经济发展迟缓,通过吸引非国有资本,以产权形式的改革来促进国有企业的深层次的改革发展,虽未进行实施,但是为我国之后的国有企业的改革指明了方向[5]。

...............................

2.2 股权结构与企业创新研究

股权结构与企业创新方面的研究主要从以下几个角度进行:股权的性质、股权集中度、股东之间相互制衡的情况。

2.2.1 股权性质

在混改过程中,由于国企最大的问题是产权不清晰,因此股权性质是国有企业改革的重点,但是在国外,并没有混合所有制改革,有的是国有企业私有化。

从国有企业和私有企业角度来看,国外学者 Liddle(1997)和 Madden(1999)通过研究表明对于研发创新这个方面,那些私人企业会十分地关注并注重投入。因为没有技术创新作为核心竞争力,这样的私人企业很难在竞争市场中生存,相比于国有企业,私人企业在创新投入下产生的经济水平明显更高一些[18][19]。Yannelis 等(2009)对希腊地区的企业进行研究,私有化程度高的企业促进企业创新研发,因此那些私有化程度高的企业会研发投入比较多[20]。从更深的一步来说,私有类企业自身没有国有企业具有优势,因而也有学者 Jefferson(2004)通过对产权性质如何影响研发投入的研究,发现国有企业和集体企业相较于那些私有企业,前者的研发投入比较的少,因而指出可能私有类企业自身的条件没有那么好,抗风险方面比较的薄弱,只有对技术进行改良与创新提高生产率、提高产品质量、生产新的产品,才能形成自身的竞争优势,才能在市场竞争中占有一席之地,才能更好的在这些企业中生存,因而要加大研发的投入,从而提高技术创新的力度[21]。国内的学者也有自己的不同看法,从非国有企业来看,一个企业要追求经济方面的增长,就要注重前期创新活动方面的投资,陈海声,卢丹(2011)研究表明前期的研发投入能够促进企业经济发展水平,这方面尤其在非国有企业中显著[22]。从国有企业和非国有企业不同行业进行对比,叶华平(2013)和李士梅和张倩等(2015)在那些制造业上市公司且是国家控股的公司中,会对研发投入起到负向的作用,研发投入比较的少[23][24];李丹蒙、夏立军(2008)以发达的制造业和正在蓬勃发展的信息技术业为数据样本,研究发现国有企业的研发投入强度远低于民营企业[25];之后李传宪,张倩(2015)等对主板、创业板上的不同行业的企业进行研究发现国有企业与研发投入呈现负向的关系[26]。不但如此,国有企业缺乏竞争力主要是由于研发投入的低,导致企业动力不足,在这方面Jing Dong 和 Yan-nan Gou(2009)通过主板上的上市公司的研究,发现相比非国有企业,国有企业的研发投入远远拉下,这就说明了国有企业创新不足的原因了[27]。

中国国有企业的改革经历了四个阶段,下面我将从四个阶段进行展开:

第一阶段 (1978-1992)扩大企业经营自主权改革

中国对混合所有制的研究的萌芽是在 1978 年,经济上是以公有制为主体,多种所有制经济共同发展。在我国薛暮桥先生(1987)首先提出了混合所有制改革的思想,认为国有企业最早提出混合所有制概念的是我国学者明确指出的,国有经济改革中要扩大经营,那么就要让所有制变得多元化,其中股权改革就是吸收不同性质的股权性质,将不同经济合资经营的企业称之为混合所有制企业,这也是我国混合所有制改革初见端倪的表现[4]。同年,董辅礽(1987)也认为,对于国有企业的改革实际上是对其产权结构的改变。国有企业自身由于控制主体是国家,在不同的程度上会阻碍企业自身的运营,造成国企经济发展迟缓,通过吸引非国有资本,以产权形式的改革来促进国有企业的深层次的改革发展,虽未进行实施,但是为我国之后的国有企业的改革指明了方向[5]。

...............................

2.2 股权结构与企业创新研究

股权结构与企业创新方面的研究主要从以下几个角度进行:股权的性质、股权集中度、股东之间相互制衡的情况。

2.2.1 股权性质

在混改过程中,由于国企最大的问题是产权不清晰,因此股权性质是国有企业改革的重点,但是在国外,并没有混合所有制改革,有的是国有企业私有化。

从国有企业和私有企业角度来看,国外学者 Liddle(1997)和 Madden(1999)通过研究表明对于研发创新这个方面,那些私人企业会十分地关注并注重投入。因为没有技术创新作为核心竞争力,这样的私人企业很难在竞争市场中生存,相比于国有企业,私人企业在创新投入下产生的经济水平明显更高一些[18][19]。Yannelis 等(2009)对希腊地区的企业进行研究,私有化程度高的企业促进企业创新研发,因此那些私有化程度高的企业会研发投入比较多[20]。从更深的一步来说,私有类企业自身没有国有企业具有优势,因而也有学者 Jefferson(2004)通过对产权性质如何影响研发投入的研究,发现国有企业和集体企业相较于那些私有企业,前者的研发投入比较的少,因而指出可能私有类企业自身的条件没有那么好,抗风险方面比较的薄弱,只有对技术进行改良与创新提高生产率、提高产品质量、生产新的产品,才能形成自身的竞争优势,才能在市场竞争中占有一席之地,才能更好的在这些企业中生存,因而要加大研发的投入,从而提高技术创新的力度[21]。国内的学者也有自己的不同看法,从非国有企业来看,一个企业要追求经济方面的增长,就要注重前期创新活动方面的投资,陈海声,卢丹(2011)研究表明前期的研发投入能够促进企业经济发展水平,这方面尤其在非国有企业中显著[22]。从国有企业和非国有企业不同行业进行对比,叶华平(2013)和李士梅和张倩等(2015)在那些制造业上市公司且是国家控股的公司中,会对研发投入起到负向的作用,研发投入比较的少[23][24];李丹蒙、夏立军(2008)以发达的制造业和正在蓬勃发展的信息技术业为数据样本,研究发现国有企业的研发投入强度远低于民营企业[25];之后李传宪,张倩(2015)等对主板、创业板上的不同行业的企业进行研究发现国有企业与研发投入呈现负向的关系[26]。不但如此,国有企业缺乏竞争力主要是由于研发投入的低,导致企业动力不足,在这方面Jing Dong 和 Yan-nan Gou(2009)通过主板上的上市公司的研究,发现相比非国有企业,国有企业的研发投入远远拉下,这就说明了国有企业创新不足的原因了[27]。

.............................

3.1 相关概念界定......................................19

3.2 基础理论.................................19

第 4 章 国企混改路径及其股权结构变化分析............................26

4.1 国企混改的路径..................................26

4.1.1 整体上市.....................................26

4.1.2 民营企业参股.......................................27

第 5 章 股权结构与企业创新的理论分析与假设提出............................................34

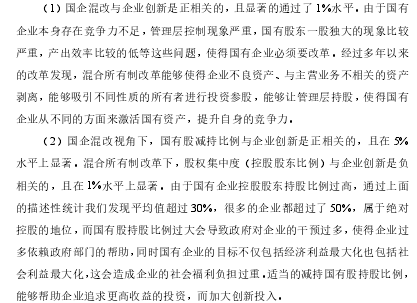

5.1 国企混改对企业创新的影响..............................34

5.2 国企混改视角下,国有股减持比例对企业创新的影响............................34

第 6 章 实证研究

6.1 样本选取和数据来源

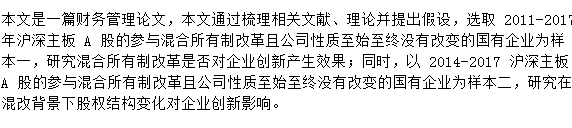

本文选取的样本分为两块,样本一是以 2011-2017 年沪深主板 A 股国有企业(混改前后企业性质始终是国企)作为研究样本,研究混改政策对企业创新的影响,样本二是以 2014-2017 年沪深主板 A 股国有企业(混改前后企业性质始终是国企)作为研究样本,主要研究在混改下,国有企业的股权结构对企业创新的影响。为保证研究结果的准确性,做了部分筛选:

(1)排除金融性企业,因为金融类企业与其他企业的衡量标准不一样。

(2)ST 和*ST 的上市公司存在经营异常的状况,指标方面与一般正常企业存在偏差,因而将其排除;

(3)排除一些上市公司由于数据存在缺漏项。比如有些公司管理层持股数,

(2)ST 和*ST 的上市公司存在经营异常的状况,指标方面与一般正常企业存在偏差,因而将其排除;

(3)排除一些上市公司由于数据存在缺漏项。比如有些公司管理层持股数,

研发费用未按要求披露。

(4)针对何为混合所有制企业,我参照了相关学者的研究成果进行筛选,具体的筛选步骤如下:

(4)针对何为混合所有制企业,我参照了相关学者的研究成果进行筛选,具体的筛选步骤如下:

① 从国泰安数据库中根据实际控制人性质筛选出国有企业。

② 从 RESSET 取得关于股东类别的前十大股东的名单及占比量。

③ 在这些名单中筛选类别为国有股东的部分,并对公司逐年进行加和作为国企的初始样本量。其中对于 2011-2013 年没有国有股持股的企业进行剔除,同时对 2014 年及以后国有股没有任何变化的国有企业也进行剔除,因为本文选取的国企是那些经过混改之后公司的性质未发生改变的国企。

.............................

第 7 章 研究结论与展望

7.1 研究结论

混合所有制改革是现在国企改革的关键,研究热度比较高,国内外学者对此做了不同方面的研究,但是大部分的学者是研究与经济绩效的关系,很少有研究与企业绩效的关系,本文以参与混合所有制改革改革的国有企业为样本,同时这些国有企业至始至终公司的性质为国有性质,研究混改是否对企业创新产生影响以及国企混改下股权结构的变化对企业创新的影响,从理论与研究假设出发,通过实证的方法得到验证,具体结论如下:

参考文献(略)

② 从 RESSET 取得关于股东类别的前十大股东的名单及占比量。

③ 在这些名单中筛选类别为国有股东的部分,并对公司逐年进行加和作为国企的初始样本量。其中对于 2011-2013 年没有国有股持股的企业进行剔除,同时对 2014 年及以后国有股没有任何变化的国有企业也进行剔除,因为本文选取的国企是那些经过混改之后公司的性质未发生改变的国企。

.............................

第 7 章 研究结论与展望

7.1 研究结论

混合所有制改革是现在国企改革的关键,研究热度比较高,国内外学者对此做了不同方面的研究,但是大部分的学者是研究与经济绩效的关系,很少有研究与企业绩效的关系,本文以参与混合所有制改革改革的国有企业为样本,同时这些国有企业至始至终公司的性质为国有性质,研究混改是否对企业创新产生影响以及国企混改下股权结构的变化对企业创新的影响,从理论与研究假设出发,通过实证的方法得到验证,具体结论如下:

参考文献(略)