第 1 章 导论

1.1 研究背景与意义

1.1.1 研究背景

股票市场将投资者手中非资本的货币资金转化成了企业的生产资本,它为投资者和企业之间构建了一座桥梁,投资者手中非资本的货币资金流入股市,进而注入到发行股票的企业之中,最终使资本集中,很大程度的促进了我国商品经济的迅猛发展。尽管如此,股票市场在促进资本集中、促进商品经济发展的同时,还有可能导致发生经济危机和产生投资风险的消极的一面,如可能会出现股价崩盘。我们这里所说的股价崩盘一般是指股价发生暴跌的情形,它的程度比较强烈,而通常股票市场上股价的上下波动并不能称之为股价崩盘,发生股价崩盘时股价会急剧下降并且还会在相当长的一段时间内保持下降的趋势。如 1929 年发生在美国的股市崩盘,道琼斯指数下跌的时间持续了整整 25 年。尽管中国的股市只经历了短短几十年的发展,但这么短暂的时间里并没能避免风险的发生,中国也经历了多次股价崩盘事件:2001 年 7 月 26 日,国有股减持在新股发行中正式开始,股市暴跌,沪指跌 32.55 点。截止 10 月 19 日,沪指相比 6 月 14 日已经暴跌了七百多点,其中还有很多股票跌停。当年 80%的投资者遭受惨痛的损失;2015 年 6 月中旬,中国股市在持续一年多的高涨之后遭到重挫,此后的两个多星期,中国股市跌幅超过 28%,中国所有上市公司的市值蒸发了大约 3 万亿美元。由沪指 A 股的暴跌引发的接下来连续 18 个交易日暴跌以及后续很长一段时间的股市低迷,造成了很多投资者、公司乃至管理层的巨大损失,这种暴跌已经危及国家金融安全、损害经济发展和政府威信……因此,股价崩盘风险的危害不言而喻。随着近年来我国股票市场的发展,我国的资本市场也在逐渐规范,与之相关的制度也在不断完善,总的来说我国的股票市场也取得了一定的进步与发展,但是我国的股票市场仍然不是很成熟,依然存在着许多的问题。所以,在这种背景条件下,我国的股票市场的相关数据可以为本文的相关研究提供一个比较恰当的样本,同样研究的结果也能为我国股票市场的长远发展提供一些借鉴性的建议。

1.1 研究背景与意义

1.1.1 研究背景

股票市场将投资者手中非资本的货币资金转化成了企业的生产资本,它为投资者和企业之间构建了一座桥梁,投资者手中非资本的货币资金流入股市,进而注入到发行股票的企业之中,最终使资本集中,很大程度的促进了我国商品经济的迅猛发展。尽管如此,股票市场在促进资本集中、促进商品经济发展的同时,还有可能导致发生经济危机和产生投资风险的消极的一面,如可能会出现股价崩盘。我们这里所说的股价崩盘一般是指股价发生暴跌的情形,它的程度比较强烈,而通常股票市场上股价的上下波动并不能称之为股价崩盘,发生股价崩盘时股价会急剧下降并且还会在相当长的一段时间内保持下降的趋势。如 1929 年发生在美国的股市崩盘,道琼斯指数下跌的时间持续了整整 25 年。尽管中国的股市只经历了短短几十年的发展,但这么短暂的时间里并没能避免风险的发生,中国也经历了多次股价崩盘事件:2001 年 7 月 26 日,国有股减持在新股发行中正式开始,股市暴跌,沪指跌 32.55 点。截止 10 月 19 日,沪指相比 6 月 14 日已经暴跌了七百多点,其中还有很多股票跌停。当年 80%的投资者遭受惨痛的损失;2015 年 6 月中旬,中国股市在持续一年多的高涨之后遭到重挫,此后的两个多星期,中国股市跌幅超过 28%,中国所有上市公司的市值蒸发了大约 3 万亿美元。由沪指 A 股的暴跌引发的接下来连续 18 个交易日暴跌以及后续很长一段时间的股市低迷,造成了很多投资者、公司乃至管理层的巨大损失,这种暴跌已经危及国家金融安全、损害经济发展和政府威信……因此,股价崩盘风险的危害不言而喻。随着近年来我国股票市场的发展,我国的资本市场也在逐渐规范,与之相关的制度也在不断完善,总的来说我国的股票市场也取得了一定的进步与发展,但是我国的股票市场仍然不是很成熟,依然存在着许多的问题。所以,在这种背景条件下,我国的股票市场的相关数据可以为本文的相关研究提供一个比较恰当的样本,同样研究的结果也能为我国股票市场的长远发展提供一些借鉴性的建议。

.......................

3.1 概念界定.................................. 14

1.2 研究内容与目的

1.2.1 研究内容

本文在理论分析的基础上提出了两组研究假设,选取 2006-2016 年我国 A 股上市公司(非金融企业)为研究对象,想要通过实证分析的方法来检验大股东持股比例与股价崩盘风险二者之间存在的相关关系,并进一步考察加入内部控制质量这一调节变量之后内部控制质量在二者间的关系中发挥着什么样的作用。因此,本文主要的研究问题有如下两个:

1.2.1 研究内容

本文在理论分析的基础上提出了两组研究假设,选取 2006-2016 年我国 A 股上市公司(非金融企业)为研究对象,想要通过实证分析的方法来检验大股东持股比例与股价崩盘风险二者之间存在的相关关系,并进一步考察加入内部控制质量这一调节变量之后内部控制质量在二者间的关系中发挥着什么样的作用。因此,本文主要的研究问题有如下两个:

(1)大股东持股比例与股价崩盘风险二者之间的相关关系;

(2)内部控制质量这一调节变量在大股东持股比例与股价崩盘风险二者之间的相关关系中发挥什么样的作用。

1.2.2 研究目的

本文主要想从大股东持股、内部控制质量两个角度来探索降低股价崩盘风险的方法,因此主要有三个研究目的:

(1)实证分析大股东持股比例是如何影响股价崩盘风险的;

(2)实证分析加入调节变量内部控制质量之后内部控制质量对大股东持股与股价崩盘风险二者之间相关关系的调节作用;

(3)根据实证分析的结果对我国股票市场的稳定与健康发展提供一定的参考价值。

........................

(2)内部控制质量这一调节变量在大股东持股比例与股价崩盘风险二者之间的相关关系中发挥什么样的作用。

1.2.2 研究目的

本文主要想从大股东持股、内部控制质量两个角度来探索降低股价崩盘风险的方法,因此主要有三个研究目的:

(1)实证分析大股东持股比例是如何影响股价崩盘风险的;

(2)实证分析加入调节变量内部控制质量之后内部控制质量对大股东持股与股价崩盘风险二者之间相关关系的调节作用;

(3)根据实证分析的结果对我国股票市场的稳定与健康发展提供一定的参考价值。

........................

第 2 章 文献综述

2.1 大股东持股相关研究

大股东持股作为公司治理的一种重要方式也被很多学者作为研究的对象。本节回顾了关于大股东持股有关的文献。 Grossman,Hart(1980)[7]研究发现公司股权较为集中会使得大股东有较多权力和动机去监督管理层,从而缓解第一类代理问题。Shleifer,Vishny(1997)[8];Claessens,Djankov(1999)[9]也认为在公司治理中,对于股东与经营者之间的委托代理问题,大股东持股可以作为一种机制来缓解这一问题。杨汉明(2008)[10]研究了股权集中与现金股利的关系,研究结果表明股权越集中的公司越有可能支付股利。杨清香等(2010)[11]、罗正英等(2014)[12]研究了控股股东持股比例与非效率投资的关系,研究结果表明二者存在着显著正相关关系,并且这种正相关关系在民营上市公司中更显著。李燕平等(2018)[13]的研究结果表明控股股东持股比例的增加会降低债务期限,而存在多个大股东会使其他大股东起到监督作用,从而改善公司治理水平,增加债务期限结构。

2.1 大股东持股相关研究

大股东持股作为公司治理的一种重要方式也被很多学者作为研究的对象。本节回顾了关于大股东持股有关的文献。 Grossman,Hart(1980)[7]研究发现公司股权较为集中会使得大股东有较多权力和动机去监督管理层,从而缓解第一类代理问题。Shleifer,Vishny(1997)[8];Claessens,Djankov(1999)[9]也认为在公司治理中,对于股东与经营者之间的委托代理问题,大股东持股可以作为一种机制来缓解这一问题。杨汉明(2008)[10]研究了股权集中与现金股利的关系,研究结果表明股权越集中的公司越有可能支付股利。杨清香等(2010)[11]、罗正英等(2014)[12]研究了控股股东持股比例与非效率投资的关系,研究结果表明二者存在着显著正相关关系,并且这种正相关关系在民营上市公司中更显著。李燕平等(2018)[13]的研究结果表明控股股东持股比例的增加会降低债务期限,而存在多个大股东会使其他大股东起到监督作用,从而改善公司治理水平,增加债务期限结构。

........................

2.2 内部控制质量相关研究

近年来随着社会各界对内部控制质量的关注,很多学者也更多地研究内部控制质量的相关问题。回顾关于内部控制质量的文献,内部控制作为企业的一项自我管理活动,它所带来的积极的效果还是比较多的。如王薛(2017)[14]研究了内部控制与盈余质量二者的关系,研究结果表明内部控制有效性与盈余质量之间存在显著正相关关系。刘凡(2017)[15]研究了内部控制作为一个调节变量对管理层权力与企业税收行为二者关系的调节作用,在这之前先研究了管理层权力与企业激进税收行为之间的关系,结果显示二者存在正相关关系,而内部控制对二者之间的正相关关系存在抑制作用。贾雪艳、张复生(2018)[16]从企业采用公允价值计量这一角度研究了公允价值计量与审计收费二者的关系,并且研究了内部控制质量作为一个调节变量是如何影响二者之间关系的,研究结果表明公允价值计量会对审计收费产生影响,而内部控制可以起到缓解公允价值引起的审计收费提高的作用。陈波、李欣、潘立生、徐建国(2018)[17]研究发现财务报告质量与股价同步性显著正相关。上市公司中内部控制能够增强二者之间的正相关关系,且相对非国有企业,国有企业也能增强二者之间的正相关关系。周慧楠(2019)[18]从一个新颖的角度即环境污染的角度来研究内部控制,以沪深两市 A 股重污染行业上市公司为研究对象进行实证研究。研究结果表明内部控制与环保投资二者之间存在显著正相关关系,提高内部控制质量,企业环保投资规模就越大。余学斌,刘凤琴,张丹梅等(2019)[19]从业绩快报的角度进行研究,结果表明内部控制对业绩快报质量产生正向影响。

尽管大多数文献认为内部控制质量的提高对企业是正向的、积极的作用,但也存在着内部控制质量对企业存在着双向调节作用。如吴丹、肖海莲(2019)[20]的研究表明:内部控制质量的提高会对企业债务融资成本产生显著的抑制作用;但是,高质量的内部控制在抑制融资成本的同时也会诱发企业机会主义行为,使得企业借入过多资金,导致过度负债。

............................

第 3 章 理论分析与研究假设.............................. 14

2.2 内部控制质量相关研究

近年来随着社会各界对内部控制质量的关注,很多学者也更多地研究内部控制质量的相关问题。回顾关于内部控制质量的文献,内部控制作为企业的一项自我管理活动,它所带来的积极的效果还是比较多的。如王薛(2017)[14]研究了内部控制与盈余质量二者的关系,研究结果表明内部控制有效性与盈余质量之间存在显著正相关关系。刘凡(2017)[15]研究了内部控制作为一个调节变量对管理层权力与企业税收行为二者关系的调节作用,在这之前先研究了管理层权力与企业激进税收行为之间的关系,结果显示二者存在正相关关系,而内部控制对二者之间的正相关关系存在抑制作用。贾雪艳、张复生(2018)[16]从企业采用公允价值计量这一角度研究了公允价值计量与审计收费二者的关系,并且研究了内部控制质量作为一个调节变量是如何影响二者之间关系的,研究结果表明公允价值计量会对审计收费产生影响,而内部控制可以起到缓解公允价值引起的审计收费提高的作用。陈波、李欣、潘立生、徐建国(2018)[17]研究发现财务报告质量与股价同步性显著正相关。上市公司中内部控制能够增强二者之间的正相关关系,且相对非国有企业,国有企业也能增强二者之间的正相关关系。周慧楠(2019)[18]从一个新颖的角度即环境污染的角度来研究内部控制,以沪深两市 A 股重污染行业上市公司为研究对象进行实证研究。研究结果表明内部控制与环保投资二者之间存在显著正相关关系,提高内部控制质量,企业环保投资规模就越大。余学斌,刘凤琴,张丹梅等(2019)[19]从业绩快报的角度进行研究,结果表明内部控制对业绩快报质量产生正向影响。

尽管大多数文献认为内部控制质量的提高对企业是正向的、积极的作用,但也存在着内部控制质量对企业存在着双向调节作用。如吴丹、肖海莲(2019)[20]的研究表明:内部控制质量的提高会对企业债务融资成本产生显著的抑制作用;但是,高质量的内部控制在抑制融资成本的同时也会诱发企业机会主义行为,使得企业借入过多资金,导致过度负债。

............................

第 3 章 理论分析与研究假设.............................. 14

3.1.1 大股东持股............................. 14

3.1.2 内部控制质量........................ 14

第 4 章 实证设计.......................................... 20

4.1 样本与数据来源............................... 20

4.2 变量确定.................................. 21

第 5 章 实证分析................................. 26

5.1 描述性统计........................................ 26

5.2 相关性分析.................................. 27

第 5 章 实证分析

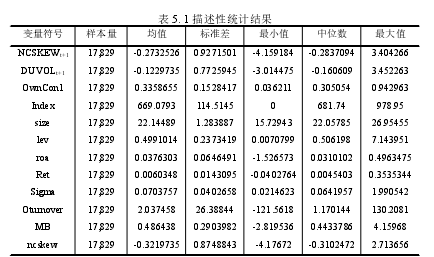

5.1 描述性统计

本文采用统计软件 STATA14.0 对实证分析所需要的所有相关变量进行了描述性统计分析,结果如表 5.1 所示,我们可以看出共有 17829 个样本量,表中还分别展示出了被解释变量股价崩盘风险(Crash)、解释变量大股东持股比例(OwnCon1)、调节变量内部控制质量的衡量指标内部控制指数(Index)、相关控制变量的相关分布情况,如均值、标准差、最大值、最小值以及中位数。为了简洁起见,我们在本小节中使用相关变量的英文来表述相关变量。

......................

第 6 章 结论与展望

6.1 研究结论

本文主要想从大股东持股、内部控制质量两个角度来探索能够降低股价崩盘风险的方法。因此,在阅读过相关的文献之后,本文试图通过实证分析的方法来研究大股东持股与股价崩盘风险的相关关系,以及内部控制质量在二者关系中的调节作用。在进行实证分析时选取样本数据,并且剔除了会对研究结果产生不利影响的相关数据,采用 STATA14.0 对样本数据进行回归分析、稳健性检验后得出的了以下的结论:

(1)大股东持股比例与股价崩盘风险呈负相关关系。具体来说:一方面,大股东持股比例越高,就会掌握公司更大的控制权,他自身的利益也会和企业的利益更接近,因此大股东此时有权力也更有动机去监督管理层的行为,从而减轻第一类代理问题,减少管理层为了自身利益(保住自己的职位、获得更高的薪酬、提高期权行权时的价值等)而隐瞒企业负面消息的行为,进而降低股价崩盘风险发生的可能性;另一方面,大股东持股比例越高,大股东的利益便与广大中小股东越趋于一致,大股东则不再会有更强的动机去对中小股东实施掏空行为,这也相应的减弱了大股东隐藏公司负面消息的动机,最终降低了股价崩盘风险。

(2)内部控制质量这一调节变量使得大股东持股比例与股价崩盘风险二者之间的负相关关系更强。内部控制可以一定程度的降低信息不对称,并通过财务报告质量的提高抑制大股东实施掏空行为的动机,内部控制也可以起到监督与约束大股东的行为,大股东因此更加注重对管理层的监督,对其他股东的掏空行为将减少,减弱隐藏企业负面消息的动机,从而降低股价崩盘风险,因此内部控制质量的提高可以增强二者之间的负相关关系。

参考文献(略)