第 1 章 绪论

1.1 研究背景与研究意义

改革开放后,中国经济经历了高速发展的过程,GDP 连续多年保持 10%以上的增长速度。但与此同时,经济发展带来的环境污染问题也日益严重。根据生态环境部的统计数据,2017 年我国 338 个地级市中有 239 个城市空气质量超标①。为了降低环境污染水平,提高人们的生活质量,实现人与自然和谐发展,中国共产党第十八次全国代表大会做出了“大力推进生态文明建设”的战略决策。以中共十八大为起点,生态文明建设的战略布局自上而下逐渐展开。2015 年 5 月,国务院发布《中共中央国务院关于加快推进生态文明建设的意见》,提出了建设生态文明的总体要求和基本目标;同年 10 月,增强生态文明建设被纳入国家“十三五”规划;2018 年 3 月,生态文明建设被写入宪法,成为国务院的法定职权。一系列举动表明,建设生态文明,走可持续发展道路,实现人与自然和谐发展是不可阻挡的历史潮流。

1.1 研究背景与研究意义

改革开放后,中国经济经历了高速发展的过程,GDP 连续多年保持 10%以上的增长速度。但与此同时,经济发展带来的环境污染问题也日益严重。根据生态环境部的统计数据,2017 年我国 338 个地级市中有 239 个城市空气质量超标①。为了降低环境污染水平,提高人们的生活质量,实现人与自然和谐发展,中国共产党第十八次全国代表大会做出了“大力推进生态文明建设”的战略决策。以中共十八大为起点,生态文明建设的战略布局自上而下逐渐展开。2015 年 5 月,国务院发布《中共中央国务院关于加快推进生态文明建设的意见》,提出了建设生态文明的总体要求和基本目标;同年 10 月,增强生态文明建设被纳入国家“十三五”规划;2018 年 3 月,生态文明建设被写入宪法,成为国务院的法定职权。一系列举动表明,建设生态文明,走可持续发展道路,实现人与自然和谐发展是不可阻挡的历史潮流。

中共十九大报告指出,建设生态文明,首先要推进绿色发展,建立健全绿色、低碳、循环发展的经济体系。大力发展绿色金融,为绿色循环经济体系提供支撑。绿色金融通过将社会中的经济资源以金融手段引导到绿色节能环保产业中,从而壮大相关产业,实现经济社会可持续发展。当前我国正处在经济发展方式转变的重要时期,绿色产业的发展和传统产业的绿色改造对绿色资金的需求不断增加。金融机构虽然明细金融行业的发展动向,但鉴于目前绿色金融项目风险偏高,市场机制不健全等问题,对绿色资金项目的投资并不多。绿色产业发展缓慢。如果放任市场自由竞争,绿色产业很可能因为当前投资回报较低,缺少资金投入而逐渐萎缩,甚至被淘汰出市场。因此,政府介入绿色金融市场,通过制定绿色金融政策引导绿色资金进入绿色产业,对绿色产业进行扶持是十分必要的。

.......................

.......................

1.2 研究方法 本文将综合运用如下研究方法展开研究:

(1)文献研究法。通过阅读、梳理和总结国内外与绿色金融、绿色信贷、银行业监管和商业银行经营绩效相关的文献,对商业银行绩效与绿色信贷发放的关系、绿色信贷监管政策效果评价等问题的多种观点形成初步归纳和分析,并在前人研究的基础上通过逻辑分析和理性推导形成本文的观点并提出研究假设。

(2)描述性研究法。包括两个方面:一是通过对 2010-2016 年我国商业银行绿色信贷发放数量、绿色信贷余额增长率、绿色信贷占贷款余额的比重以及银行业绿色信贷投向的分析,形成对我国商业银行绿色信贷发展情况的基本认知;二是通过梳理 2010-2016 年我国金融监管等部门出台的绿色信贷政策,明确目前我国绿色信贷发展面临的政策环境,为进一步研究打下基础.

(3)定量分析法。基于计量经济模型的实证检验是验证本文假设和观点的有力证据。本文使用通过公开渠道收集到的 2010-2016 年我国 A 股上市商业银行的相关数据,运用 Stata14 计量软件进行了变量相关性检验、多元线性回归分析,以检验变量之间的因果关系,并以此验证本文提出的假设。

..........................

第 2 章 国内外研究综述

2.1 绿色金融

绿色金融是指环境保护领域的投融资行为,起源于上世纪 70 年代,是金融领域的发展趋势之一。发展绿色金融对实现经济社会可持续发展具有重要意义。目前,绿色金融在世界范围内正处在上升发展阶段。随着可持续发展理念日益被人们接受,绿色环保项目的发展前景越来越广阔。根据世界银行 2012 年的报告,仅在东亚和太平洋地区,每年就需要约 800 亿美元的额外投资用于低排放项目。可见发展绿色金融已经成为世界各国的共识。

学术界对绿色金融领域的研究也越来越多。其中,绿色金融与经济增长的关系是学术界研究的重点内容。Goel P.(2016)认为,绿色金融体系是实现经济与环境和谐的良方。它促进对可再生能源开发项目的绿色投资,这些项目有助于实现国家的可持续经济增长[1]。Volz U.(2018)也认为金融部门必须在这场“绿色转型”中发挥核心作用[2]。Liu R. et al.(2018)分别对中国 30 个省份的绿色金融发展水平和区域生态效率进行了测度。发现中国绿色金融发展对区域生态效率的影响总体上不明显[3]。Ngan S. L. et al.(2018)分析了马来西亚绿色金融实践对经济发展的影响问题。认为面对严峻的经济和环境挑战,应该把绿色增长作为新的经济增长源[4]。Soundarrajan P. & Vivek N.(2016)基于印度的现状进行了研究也得出类似的结论[5]。

如何发展绿色金融,并充分发挥绿色金融的作用,促进经济实现绿色发展的问题引起了学术界的热议。Volz U.(2017)研讨了中央银行在构建绿色金融体系中的作用问题。认为鉴于实现绿色转型所需的巨大投资,金融部门必须在向可持续和绿色经济分配资源方面发挥核心作用,并停止危害环境的融资活动[6]。Dlamini T(2016)认为,为了实现从传统的能源密集型经济向绿色经济的转变,需要大量的资本投资。而现有的公共资金来源不能满足如此庞大的资金需求。因此,绿色金融是解决绿色基础设施建设资金供给不足的重要手段[7]。这与 Berensmann K. & Lindenberg N.(2016)的结论相似。但后者更强调私人投资的作用[8]。

.............................

2.2 绿色信贷

绿色信贷是商业银行践行绿色发展理念的主要金融工具。商业银行是我国金融市场的主要参与者,是重要的金融中介机构。也是发放绿色信贷的主力。围绕商业银行绿色信贷展开的学术研究众多。内容涉及绿色信贷发放的动机和经济效果、绿色信贷制度建设等。

许多学者就绿色信贷的发放动机进行了研究。Aizawa M. & Chaofei Yang(2010)认为,绿色信贷政策的实施对中国抵御大规模金融危机之后的经济动荡具有很好的作用[17]。Bihari S C.(2010)研究了印度银行业的绿色化问题。认为银行业在发放贷款时应该首先考虑贷款项目是否符合环保要求。只有在符合环保要求的条件下才能为该项目提供贷款[18]。Jin D. & Mengqi N.(2011)研究了中国绿色信贷政策实施过程中各经济主体之间的多方博弈问题。绿色信贷政策在节能减排和产业结构优化方面取得了显著成效,但由于企业与地方政府的相互勾结,在政策执行过程中,现实与预期存在巨大差距。这种共谋是通过纳什谈判进行合作博弈的结果。银行作为实施绿色信贷政策的代理人,提供影响合谋行为的优惠利率[19]。

朱广印等(2017)使用我国上市商业银行的数据研究了发放绿色信贷是否影响商业银行财务绩效的问题。结果发现,我国商业银行从事绿色信贷发放业务会提高其财务绩效和获利能力。在这种积极财务作用的推动下,商业推动绿色信贷发放的动力更强。而且这种激励作用在长期中表现更显著[20]。也有学者认为,商业银行发放绿色信贷的动机不是基于财务绩效的考虑,更多地受到行政力量的影响。戴叙贤(2013)认为,我国商业银行绿色信贷的发行主要是行政力量推动的。行政监督机制在商业银行绿色信贷发放过程中起到重要作用。但是由于绿色信贷发放的行政监督机制不健全,导致我国绿色信贷政策的实施进展缓慢。商业银行为了获得发放绿色信贷给银行带来的品牌效应以在金融市场竞争中获得更大的竞争优势,会选择性地承担由于发放绿色信贷带来的短期成本上升。但随着绿色信贷政策的不断推广,绿色发展理念日益深入人心,发放绿色信贷给商业银行带来的品牌效应竞争优势会相应减弱,商业银行发放绿色信贷的积极性会逐渐降低。因此,从长远来看,在绿色信贷市场成熟之前,需要不断提高行政监督效率来为商业银行发放绿色信贷提供相应保障[21]。曾兰兰和马勇(2018)研究也得出了相似的结论[22]。

.............................

第 3 章 我国绿色信贷发展现状分析 ......................... 15

3.1 绿色信贷发展起源 .................................... 15

3.2 绿色信贷规模 .................................... 15

第 4 章 理论分析与研究假设 ............................... 23

4.1 监管政策实施与商业银行绿色信贷发放 ......................... 23

4.2 绿色信贷对商业银行绩效的影响 ............................. 25

第 5 章 研究设计与数据来源 ............................... 27

5.1 变量选取 ......................... 27

5.1.1 因变量 ...................................... 27

5.1.2 自变量 ....................................... 27

第 6 章 实证结果分析

6.1 相关性分析

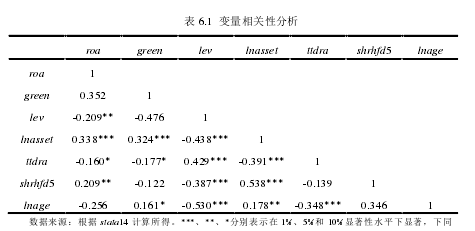

多重共线性的存在会严重影响计量模型的准确性。因此,在进行回归分析之前,需要对模型中使用的变量进行相关性分析。本文使用的变量之间的相关性分析见表 6.1。

从表 6.1 可以看出,所有变量之间的相关系数均小于 0.7 的临界值,说明本文使用的模型不存在多重共线性问题。为了进一步验证该结论,本文进行了方差膨胀因子检验(variance inflation factor,VIF),结果发现模型使用的所有变量 VIF 均小于 2.5,远低于临界值 10。该检测结果进一步说明本文使用的模型不存在多重共线性问题,可以进行进一步研究。green 与 lnasset 显著正相关,说明规模大的银行绿色信贷占贷款总额的比重越高。而 green 余 ttdra 显著负相关,说明贷款集中度对绿色信贷的发放量有显著地负向影响。贷款越集中,发放的绿色信贷越少。lnasset分别与 ttdra 负相关,与 shrhfd5 正相关,说明规模大的银行贷款集中度更低,股权集中度更高。lnage 与 ttdra 显著负相关,说明上市时间越长的银行贷款集中度越低,风险管理能力越强。

................................

第 7 章 研究结论及政策建议

7.1 研究结论

7.1 研究结论

本文首先介绍了研究背景。改革开放后,中国经济在经历了高速发展的同时,环境污染问题日益严重,人们环保意识的增强使得对环境污染的容忍程度逐渐降低。为了降低环境污染水平,提高环境承载力和人们的生活质量,实现经济社会的健康协调可持续发展,我国做出了建设生态文明的战略决策。发展绿色金融是为建设生态文明提供资金支持的重要手段。我国金融市场中的主要融资方式是间接融资,主要融资工具是银行信贷。在这种背景下,为了配合国家生态文明建设的重大战略任务,人民银行、银监会等部门先后出台了多项绿色信贷政策,对商业银行发放绿色信贷提出了一系列指导意见。主要目的是鼓励以商业银行为主的金融机构更多地发放绿色信贷,支持绿色环保产业和项目,为实现建设生态文明的战略目标服务。在这种背景下,本文对绿色信贷政策的实施效果进行了评价,并对发放绿色信贷是否会影响商业银行绩效进行了研究。最终得到如下结论:

首先,针对绿色信贷政策效果评价,由于 2007 年以来人民银行、银监会等金融监管部门出台的绿色信贷政策众多,对所有政策进行评价并不可行。本文选择2012 年出台的《绿色信贷指引》和 2013 年出台的《绿色信贷统计制度》进行政策效果评价研究。结果发现,从整体上来看,虽然绿色信贷政策没有对商业银行的绿色信贷发放量进行强制规定,但是商业银行的绿色信贷发放量仍然在不断提高。

其次,绿色信贷政策对国有和非国有商业银行的影响程度不同。国有商业银行绿色信贷发放量受绿色信贷政策的影响更加显著。这是因为国有商业银行受到国家政策的影响更加直接。国有性质也会使其在执行国家政策的过程中受到更多的监督和监管,信息更加透明。此外,国有性质的商业银行在经营过程中会承担更多的社会责任。发放绿色信贷,支持节能环保绿色产业的发展既是银行正常的经营行为,也是承担社会责任的表现。这种影响程度的差异说明我国目前的绿色信贷发放主要是靠行政力量推动实施,市场力量在商业银行绿色信贷发放过程中起到的作用较弱。如果市场力量足够强大,商业银行在发放绿色信贷过程中主要是靠市场竞争进行,那绿色信贷政策对不同性质的商业银行的影响应该没有显著差异。

最后,本文研究了发放绿色信贷对商业银行绩效的影响,发现商业银行绿色信贷的发放与其绩效呈现出“U”形关系。绿色信贷发放量较少时,商业银行发放绿色信贷不能形成规模效应,发放绿色信贷的成本较高,而绿色信贷也并不能在短时间内给商业银行带来客观地收益,此时发放绿色信贷会因为成本高,收益低而降低银行绩效。随着绿色信贷发放量的增多,商业银行对绿色信贷这种信贷模式逐渐熟悉,形成了适合自身的绿色信贷审核、发放、监督和回收机制,增强了对绿色信贷发放的管理能力。并逐步形成了自己的绿色信贷专职部门,培养了专业的绿色信贷专业人员。这一系列变化使得商业银行发放绿色信贷的单位成本降低,产生了规模效应。此外,随着绿色产品市场的逐步发展,绿色信贷需求逐步增多,给商业银行带来了更多的盈利空间。此时发放绿色信贷会提升绩效。

参考文献(略)

其次,绿色信贷政策对国有和非国有商业银行的影响程度不同。国有商业银行绿色信贷发放量受绿色信贷政策的影响更加显著。这是因为国有商业银行受到国家政策的影响更加直接。国有性质也会使其在执行国家政策的过程中受到更多的监督和监管,信息更加透明。此外,国有性质的商业银行在经营过程中会承担更多的社会责任。发放绿色信贷,支持节能环保绿色产业的发展既是银行正常的经营行为,也是承担社会责任的表现。这种影响程度的差异说明我国目前的绿色信贷发放主要是靠行政力量推动实施,市场力量在商业银行绿色信贷发放过程中起到的作用较弱。如果市场力量足够强大,商业银行在发放绿色信贷过程中主要是靠市场竞争进行,那绿色信贷政策对不同性质的商业银行的影响应该没有显著差异。

最后,本文研究了发放绿色信贷对商业银行绩效的影响,发现商业银行绿色信贷的发放与其绩效呈现出“U”形关系。绿色信贷发放量较少时,商业银行发放绿色信贷不能形成规模效应,发放绿色信贷的成本较高,而绿色信贷也并不能在短时间内给商业银行带来客观地收益,此时发放绿色信贷会因为成本高,收益低而降低银行绩效。随着绿色信贷发放量的增多,商业银行对绿色信贷这种信贷模式逐渐熟悉,形成了适合自身的绿色信贷审核、发放、监督和回收机制,增强了对绿色信贷发放的管理能力。并逐步形成了自己的绿色信贷专职部门,培养了专业的绿色信贷专业人员。这一系列变化使得商业银行发放绿色信贷的单位成本降低,产生了规模效应。此外,随着绿色产品市场的逐步发展,绿色信贷需求逐步增多,给商业银行带来了更多的盈利空间。此时发放绿色信贷会提升绩效。

参考文献(略)