第一章 绪论

1.1 研究背景

作为生猪生产和消费的大国,长期以来,我国居民都将猪肉作为主流肉食消费品。从 1994年开始,我国生猪消费需求不断增加,与全球其他国家相比,我国对猪肉的消费量位居中西方国家前列。有关数据表明,2015 年我国生猪屠宰量超过了七亿头,在世界生猪屠宰总量中所占据的比例接近百分之六十,屠宰市场排在世界第一位。猪肉消费量占全球猪肉消费量的一半,2011-2015 年复合增速达到 1.71%。2015 年我国猪肉的消费总量与全球猪肉消费总量对比来看,所占据的比例达到了一半,具体为 10984.5 万吨,从 1975 年到 2015 年,我国猪肉消费比例从之前的 18%增长至 51%,而这种递增的趋势还非常明显。另外,最近几年,世界猪肉消费总量超过七成以上都是我国推动的。通过分析猪肉产业的发达程度,能够判断出我国居民的消费能力大小。

中国雨润食品集团有限公司(下简称‘雨润公司’)是中国“品牌肉”领军人物之一。1993 年,雨润公司率先在猪肉行业开始走规模化与专业化经营之路,并且打破了我国猪肉市场传统的生产与销售模式,维护了生猪市场的经营秩序,一跃成为猪肉市场的领导者。在这以后,一些猪肉企业也开始学习雨润公司的发展之道。在短暂的时间内,多个猪肉品牌纷纷上市,从 2008 年到 2011 年期间,猪肉加工企业的连锁经营势头迅猛,相关数据统计显示,双汇建立的品牌连锁店达到了一万两千家,而雨润为一万家,而这些龙头企业还在不断的抢占市场份额。

然而,在 2011 年还曾处于高速发展阶段的雨润公司,近年来不仅业绩连年下滑,而且债务缠身。近期披露的 2016 年年报显示,雨润公司 2016 年亏损 19.5 亿港元,连续两年巨额亏损。曾为国内龙头肉制品企业的雨润公司正历经煎熬。

...............................

1.2 研究意义

1.2.1 理论意义

1.首先,该框架详细的归纳出了企业所存在的有利条件与不利条件,并站在全局性的角度分析了企业的盈利水平,根据企业的产业链,制定出科学的解决方案,并为其他企业的发展提供重要的参考价值。

2.考虑到企业对经济利润的追求,为追求报表美观,经常会出现虚造财务报表等行为。通过将会计估计等分析方法引入,从而在一定程度上提升了财务数据的质量,并维护了会计信息的真实程度,有助于更为客观公平的评估企业的财务状况。

3.该框架一方面将企业以前的财务数据融入进来,并作为分析依据,同时还充分的结合了现代的财务数据进行分析,进而推测出企业未来的发展方向。

1.2.2 实践意义

本文以雨润公司为研究主体,将会计、财务等模块作为分析的前提,同时还借助哈佛分析体系,从而深入的剖析企业的财务状况。通过研究分析,了解企业的经营运转情况,发现企业存在的问题,进而提出对策建议,提升企业在市场上的地位和品牌影响力。通过战略分析能够帮助企业设计出更为科学的经营策略;通过会计分析能够判断出企业的会计质量;通过财务分析能够掌握企业偿债能力以及现金流状况,且利用综合财务分析模型可以对其财务状况做出综合评价;最后,在分析得出问题的基础上,结合前景分析对雨润公司做出相应的发展预测以及提出改进措施。

............................

第二章 相关理论介绍

2.1 财务分析方法

2.1.1 基本财务分析方法

基本财务分析方法以单指标分析原理为基础,对能够反映企业经营状况的财务指标进行计算对比,进而发现分析主体的整体趋势和个体差异。本文所运用到的主要分析方法如下:

结构百分比法:指利用总体项目中各项目百分比来反映该项目占总体的比值权重,以及各项目间相对重要性的方法。该方法适用于具有相似特点的同行业之间进行对比,有利于掌握企业资本结构设置的合理性与否。

比较分析法:指通过对比企业某一会计时期内的财务指标而进行分析的一种财务分析方法。对形成差异的原因及其影响程度进行分析,可以帮助企业经营管理者识别其发展变化的规律和趋势,为投资者提供更多对决策有用的指标外信息。

趋势分析法:指通过对多个财务指标的对比,确定财务指标变化的态势,同时评估出指标变动的科学性与否的一种财务分析手段。该方法的运用有助于企业预测其未来的发展和变动的趋势。

比率分析法:指将两个财务指标项目用百分比或者倍数来表示项目间相关性的财务分析方法。该方法可运用于行业间横向分析和企业在不同会计期间的纵向分析中,进而为企业的财务决策提供依据。

............................

2.2 哈佛分析框架

2000 年,哈佛大学的三位学者提出了哈佛分析框架理论,主要包括四个维度:

哈佛分析框架的开始就是战略分析,对战略的分析有利于更好的帮助企业经营者了解公司内部的整体情况,并判断归纳影响企业经营的不利因素等,还能够找出企业在发展过程中所存在的有利条件和不利条件等,评估公司发展的可持续性,为会计分析和财务分析奠定基础。

会计分析主要包括识别关键会计科目及政策并对其进行分析,以此为依据反映企业基本运营的真实性和现实程度。

财务分析通过各项财务指标,结合权威的分析法,从而全面的研究企业的财务数据,并评估出企业整体经营水平的高低。

前景预测实际上就是在上述分析结果的基础上,判断并分析出企业未来的出路,从而帮助企业高层制定出科学的战略规划。

...........................

第三章 雨润公司哈佛框架分析 ......................................... 11...............................

1.2 研究意义

1.2.1 理论意义

1.首先,该框架详细的归纳出了企业所存在的有利条件与不利条件,并站在全局性的角度分析了企业的盈利水平,根据企业的产业链,制定出科学的解决方案,并为其他企业的发展提供重要的参考价值。

2.考虑到企业对经济利润的追求,为追求报表美观,经常会出现虚造财务报表等行为。通过将会计估计等分析方法引入,从而在一定程度上提升了财务数据的质量,并维护了会计信息的真实程度,有助于更为客观公平的评估企业的财务状况。

3.该框架一方面将企业以前的财务数据融入进来,并作为分析依据,同时还充分的结合了现代的财务数据进行分析,进而推测出企业未来的发展方向。

1.2.2 实践意义

本文以雨润公司为研究主体,将会计、财务等模块作为分析的前提,同时还借助哈佛分析体系,从而深入的剖析企业的财务状况。通过研究分析,了解企业的经营运转情况,发现企业存在的问题,进而提出对策建议,提升企业在市场上的地位和品牌影响力。通过战略分析能够帮助企业设计出更为科学的经营策略;通过会计分析能够判断出企业的会计质量;通过财务分析能够掌握企业偿债能力以及现金流状况,且利用综合财务分析模型可以对其财务状况做出综合评价;最后,在分析得出问题的基础上,结合前景分析对雨润公司做出相应的发展预测以及提出改进措施。

............................

第二章 相关理论介绍

2.1 财务分析方法

2.1.1 基本财务分析方法

基本财务分析方法以单指标分析原理为基础,对能够反映企业经营状况的财务指标进行计算对比,进而发现分析主体的整体趋势和个体差异。本文所运用到的主要分析方法如下:

结构百分比法:指利用总体项目中各项目百分比来反映该项目占总体的比值权重,以及各项目间相对重要性的方法。该方法适用于具有相似特点的同行业之间进行对比,有利于掌握企业资本结构设置的合理性与否。

比较分析法:指通过对比企业某一会计时期内的财务指标而进行分析的一种财务分析方法。对形成差异的原因及其影响程度进行分析,可以帮助企业经营管理者识别其发展变化的规律和趋势,为投资者提供更多对决策有用的指标外信息。

趋势分析法:指通过对多个财务指标的对比,确定财务指标变化的态势,同时评估出指标变动的科学性与否的一种财务分析手段。该方法的运用有助于企业预测其未来的发展和变动的趋势。

比率分析法:指将两个财务指标项目用百分比或者倍数来表示项目间相关性的财务分析方法。该方法可运用于行业间横向分析和企业在不同会计期间的纵向分析中,进而为企业的财务决策提供依据。

............................

2.2 哈佛分析框架

2000 年,哈佛大学的三位学者提出了哈佛分析框架理论,主要包括四个维度:

哈佛分析框架的开始就是战略分析,对战略的分析有利于更好的帮助企业经营者了解公司内部的整体情况,并判断归纳影响企业经营的不利因素等,还能够找出企业在发展过程中所存在的有利条件和不利条件等,评估公司发展的可持续性,为会计分析和财务分析奠定基础。

会计分析主要包括识别关键会计科目及政策并对其进行分析,以此为依据反映企业基本运营的真实性和现实程度。

财务分析通过各项财务指标,结合权威的分析法,从而全面的研究企业的财务数据,并评估出企业整体经营水平的高低。

前景预测实际上就是在上述分析结果的基础上,判断并分析出企业未来的出路,从而帮助企业高层制定出科学的战略规划。

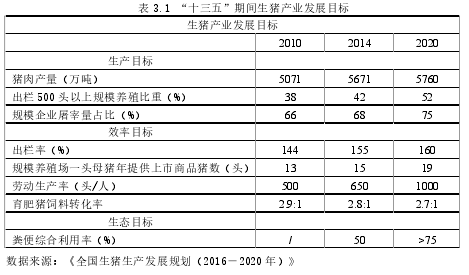

结合以雨润公司为代表的猪肉屠宰加工行业,规划明确提出要对生猪屠宰进行严格监管,并重点要完善生猪供产销产业链条,优化屠宰行业的产业布局;创建先进的质量监管机制;实施精细化管理模式等。

...........................

3.1 战略分析 ............................................ 11

3.1.1 雨润公司概况 ................................. 11

3.1.2 雨润公司宏观环境分析 .......................... 12

第四章 对策与建议 ....................................... 45

4.1提高主营业务能力 ....................... 45

4.2 合理利用债务融资方式 ....................... 46

第五章 结论与展望 ......................................... 48

5.1 雨润公司存在的主要问题 .......................... 48

5.1.1 投资回收周期把控不足 ......................... 48

5.1.2 主营业务方向偏离 .................................. 48

第四章 对策与建议

4.1 提高主营业务能力

当前,雨润集团必须要站在公众的利益上,让大家看到雨润公司的发展潜力以及希望。由于公司的营业总收入不断降低,究其原因,主要是由于企业的产品质量问题不断,因此,公司内部必须要对之前的生产检验程序进行调整与改进,树立质量第一的生产理念,具体需要借助下列三大渠道来实施。

4.1 提高主营业务能力

当前,雨润集团必须要站在公众的利益上,让大家看到雨润公司的发展潜力以及希望。由于公司的营业总收入不断降低,究其原因,主要是由于企业的产品质量问题不断,因此,公司内部必须要对之前的生产检验程序进行调整与改进,树立质量第一的生产理念,具体需要借助下列三大渠道来实施。

首先要建立一整套严格的检测机制,雨润公司主要的业务就是肉制品加工,不管是何种类型的猪肉,都必须要按照加工的流程,确保肉产品的源头绿色无污染,控制好原料的质量;其次是要实施肉产品精细化加工模式,在生产过程中,类似于包装膜问题的现象应该要消除,

另外有可能出现产品过期的情况,公司更应该要引起高度的重视。雨润公司有必要设立定期或者不定期检测库存肉产品的保质期制度,一旦发现有产品过期,必须要将其从货架上清除,如果有过期产品已经投放到市场,应该迅速回收,并要承担一定的赔偿责任;最后,如果遇到上述所提及到的问题,企业必须要严格对待,并采取有效的措施来加以整顿,并查明是谁的责任过失,而企业也应该接受媒体或公众的监督。总而言之,要想挽救企业的命运,重点还是要将精力放在主营业务层面,通过增加市场营销率,进而增加公司的经济效益。以下是针对雨润公司提高销量的改进意见。

...........................

第五章 结论与展望

5.1 雨润公司存在的主要问题

5.1.1 投资回收周期把控不足

雨润集团总资产中固定资产等占据的份额较重,而这些资产基本上都分散于二三线小城市。相关数据统计显示,2016 年,雨润集团的固定资产及无形资产总额达到了一百一十多亿元,占总资产比例超过了百分之七十。在非流动资产占比过高的情况下,想要提高公司快速营运能力,关键是看资金的周转速度。然而,由于受国家政策调控明显,三四线住宅地产回笼资金受到拖累,拉长了回流周期,而且大型商业地产业务本身更是因为投入资金大,动辄数十亿元,甚至一个项目资金在上百亿元规模,投资回收周期长,周转速度缓慢。雨润的地产业务过多集中在苏北等楼市行情较弱的三四线城市,很难形成依靠地产自身资金回流形成的规模化扩张。不同于食品零售业的快速变现,地产投资模式对资金的极度渴求拉紧了雨润资金供给。而在周转速度缓慢、地产业务自身造血有限的情况下,雨润集团所仰赖的只能是雨润集团下关联公司之间相互融资,如对上市公司股权质押、固定资产质押等融资以及关联借贷等。

这种资金的拆解极易形成集团对上市公司的依赖,也会危及上市公司自身的发展,导致上市公司管理、人才补给以及产业链上抗风险能力不足。2011 年开始,雨润公司营业额逐年下降,2016 年营业额仅仅只有 2011 年的 52%,几近腰斩。同时,雨润公司自身质量问题频频曝出,雨润公司旗下的新建屠宰厂出现产能过剩,停工关厂现象。这主要是因为战略上不够专注,后期的人才和资金都跟不上扩张速度,而中国猪肉价格市场本身波动水平较大,‘不专一’的雨润食品,缺乏行业产业链上的全方位支持,极易在行业跌荡中出现问题。

参考文献(略)