1绪论

1.1选题背景与研究价值

1.1.1选题背景

投资一直是学术研究领域的热门话题,从微观层面来说,投资作为上市公司一项重要的财务决策,是未来现金流不断增长的坚实基础,是其价值持续增长的有力保障,是其由弱到强、发展壮大的源泉动力。从宏观层面来说,投资作为拉动中国经济的三驾马车之一,是推动中国经济高速发展的重要力量,但在拉动经济增长的同时,非效率投资现象也非常严重,比如过度投资造成大量资本在钢铁,水泥等行业集中,造成投资过热,产能过剩等诸多经济问题。国际上通常用增量资本产出率来衡量国家或地区的投资效率,这个指标反映了每增加1元GDP所需投资额,数字越大投资效率越低。

从表1-1可以看出,自2010年至2015年,我国投资效率呈逐年下降趋势,2010每增加1元GDP需投资6.79元,而2015年已达到12.04元,投资效率下降77%。国内学者张功富方红星的研究也指出我国上市公司普遍存在非效率投资现象,过度投资和投资不足同时存在,并且投资不足的比例要高于过度投资。如何抑制管理层非效率投资,提高上市公司的投资效率,一直是理论界和实务界关心的问题。

............................

1.2主要内容与研究方法

1.2.1研究内容

本文共分为六大部分:

第一章,绪论。说明论文选题背景及研究意义,进而叙述其主要内容和研究方法,对研究思路与技术路线图进行阐述,最后阐明研究可能的创新之处。

第二章,文献综述,主要包括三部分,高管薪酬差距的相关研究(髙管薪酬差距的度量、影响因素及激励效果);非效率投资的相关研究(非效率投资的产生原因,非效率投资的度量,非效率投资的制约机制);薪酬激励与非效率投资的相关研究;并通过文献评述提出本文的研究切入点。

第三章,理论基础及假设提出。首先界定相关专业术语(高管团队,薪酬差距,非效率投资),然后以委托代理和信息不对称为理论基石,分析了管理层与股东之间的代理冲突,综合锦标赛理论和行为理论分析高管团队薪酬差距对管理者投资决策的影响,并探讨薪酬水平对其影响的调节作用,最后根据理论分析提出四个研究假设。

第四章,实证研究设计。本部分说明了数据来源以及样本选取的依据,根据前文理论分析与研究假设构建相关实证模型,并对各变量定义进行详细阐释。

第五章,实证结果与分析。首先根据预期投资模型,区分投资不足和过度投资不同的样本,分样本进行数据描述性统计、相关性检验和多元线性回归分析,再通过层级回归法,将薪酬水平作为调节变量,检验其对高管团队薪酬差距对非效率投资影响的调节作用,最后通过稳健性检验保证结论的可靠性。

第六章,研究结论与政策建议。本部分首先总结前文结论,继而根据研究结论提出相关的政策建议,最后指出本文研究的不足之处,并对下一步的研究方向进行展望。

..........................

2文献综述

2.1高管薪酬差距的相关研究

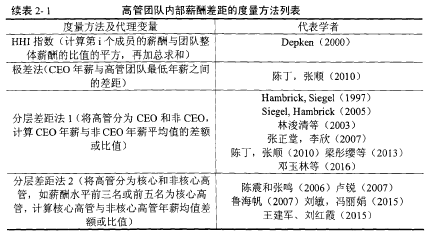

2.1.1高管薪酬差距的度量

在高管团队薪酬差距度量方面,国内外学者的侧重点略有差异,如国内大部分学者将其定义为CEO相对于其他非CEO高管人员薪酬水平的差额,而高管团队薪酬分散度这一指标则更多被国外学者使用。归纳总结来看,主要分为两大类。一类是将高管团队看作是处在同一层面之上,高管团队薪酬差距可以用基尼系数,变异系数来测量;另一类是将高管团队看作是处在不同层面,可分为两层或者多层次,表现形式上多为计算其差额或者比值来展现。国内外研究高管薪酬差距的主要文献中衡量团队内部薪酬差距的变量归纳总结如表2-1所示。

.........................

2.2非效率投资的相关研究

投资决策作为企业重要的财务行为,决定了企业经营活动创造现金流的能力,也决定了企业的发展潜力以及未来的价值。也就是说,对企业的投资活动进行分析,判断,决策,实施的过程,也是实现企业价值最大化的过程。但是在现实经济活动过程中,相对于理论分析的最优投资水平,企业总会存在过度投资和投资不足等非效率投资行为,研究企业为什么会发生非效率投资行为,进而如何避免非效率投资行为一直是理论界和学术界关心的问题。

2.2.1非效率投资的产生原因

学术界普遍认为,非效率投资问题的产生原因,追根溯源为委托代理和信息不对称理论,从代理问题角度出发,现代公司内部不仅存在着管理层与股东的代理冲突,而且存在着股东与债权人的代理冲突,这两类代理问题都可能引发企业非效率投资。

信息不对称理论认为,内部管理者更为清楚公司的盈利前景和真实财务状况,处在占有信息优势的一方,外部投资者或债权人处在占有信息弱势的一方。对于公司而言,最佳选择是内源融资,而且应该把股权融资放在最后一位。原因在于当企业存在融资约束,管理层试图通过股权融资时,外部投资者由于信息不对称逆向选择来推断管理层的意图,拉低新股价格,此时即使公司面临好的投资机会,也有可能无法以较低的资本成本筹集到足够的资金,不得不放弃净现值为正的项目。由于股票市场上信息不对称,当公司股价被高估,股权融资资本成本较低时,管理层就有动机去投资净现值为负的项目,因为虽然该项投资的净现值为负,但是公司能够从发行高估值股票中获利,获得的收益甚至超过了投资项目的损失。也就是说,此时公司的投资决策不是以净现值大于0作为取舍点,而是存在一个净现值为负的点,只要项目的净现值大于该点,就进行投资,引发过度投资问题。

............................

3理论基础与假设提出.............25

3.1相关概念的界定..........25

3.1.1高管团队的界定...........25

3.1.2高管团队薪酬差距与薪酬水平的界定............25

4实证研究设计...........35

4.1模型设定..........35

4.2变量设定................36

5实证结果与分析.............40

5.1非效率投资测度模型实证分析...............40

5.1.1主要变量的整体描述性统计................40

5.1.2相关性检验.............40

5实证结果与分析

5.1非效率投资测度模型实证分析

5.1.1主要变量的整体描述性统计

由表5-1可知,Inv的均值为5.0%,最大值为58.8%,最小值为-17%,最大值与最小值之间存在较大差异,意味着新增投资水平在不同公司之间并不均衡,中位数为2.4%,说明在样本中有超过一半的公司净投资为正;Lev的均值为45.8%,最大值达到97.5%,最小值仅为4.8%,表明对于不同的上市公司而言,其债务融资水平存在较大差异;Cash的均值为16.3%,中位数为13.2%,意味样本中持有较为充裕现金的公司占大多数;托宾Q值的均值为2.016,中位数为1.522,意味着样本公司普遍存在较好的成长性;Return的均值为29.4%,中位数为11.8%,表明样本公司有超过一半的股票收益率为正,但标准差为0.664,意味着其收益率并不稳定,波动性较大。

.......................

6研究结论与政策建议

6.1基本研究结论

本文以2011-2015年沪深A股非金融类上市公司年度面板数据为对象,采用模型界定非效率投资,研究了高管团队薪酬差距对企业非效率投资的作用机理,并在此基础上探讨研究了高管团队薪酬水平在高管团队薪酬差距与企业非效率投资的关系中发挥的调节作用,采用多元线性回归实证分析方法,得到以下研究结论:

第一,高管团队薪酬差距与企业非效率投资之间的关系并非简单的线性关系,而是呈现正U型关系,说明薪酬差距在抑制企业非效率投资方面存在区间效应,该结论表明锦标赛理论和行为理论在高管薪酬契约制定过程中所分别发挥出的正面激励作用和负面消极效应是同时存在的。

第二,高管团队薪酬水平,即公司高管团队在行业中的薪酬水平竞争力,在高管团队内部薪酬差距与企业非效率投资之间发挥着调节作用,具体来说,随着薪酬水平的提高,高管团队薪酬差距与企业非效率投资之间的关系会弱化,且其拐点会随着薪酬水平的提高而向右方移动,这一结论也证实了随着薪酬资源内部分配所产生的抑制管理层非效率投资的效果会受到薪酬资源外部比较的影响。

参考文献(略)