1绪论

1.1研究背景与研究意义

1.1.1研究背景

根据完美资本市场理论,在无摩擦的市场中财务柔性与企业是不相关的,但在不完美的资本市场中财务柔性与企业密切相关。显然,现实中的资本市场是不完美的。在不完美的资本市场中,企业需要面对各种不确定性冲击,为了预防这些冲击可能会对企业造成的不利影响,企业必须要预留一定的财务柔性储备。

财务柔性储备并不是最新出现的概念,然而直到最近十几年财务柔性储备才被认为是企业财务政策的重要因素。越来越多的研宄表明了财务柔性储备的重要性,财务柔性储备得到了越来越多的关注。财务柔性储备是最优资本结构的关键因素,是企业制定财务政策时的首要考虑因素,对企业的财务政策发挥着重要的作用,是企业更好地管理公司的第一要务。企业保持财务柔性储备的动机是为了未来能够以最低的成本从外部融通资金或是未来能够以最低的成本进行财务重组。许多学者都认为财务柔性储备是现有资本结构理论的关键缺失环节。

在全球化的市场经济环境下,不断变化的环境推动着企业一一无论是大企业还是小企业去寻求新的能够创造财富的管理方法,新环境的不确定性和不可预测性要求企业必须做出实质性的改变来提髙竞争力。

当今世界经济正处于后金融危机时代,企业的经营环境仍面临着极大的不确定性,危机与机遇并存。在这样的战略背景下,财务柔性储备显得尤为重要,企业应该保持适度的财务柔性储备以应对未来变幻莫测的内外部环境变化。此外,目前我国的上市公司在进行资本结构决策时较少考虑到外部的产品竞争情况和企业所面临的融资约束情况,因此,结合两者对企业的财务柔性储备进行研究是非常有必要的。

.....................

1.2研究内容和目标

1.2.1研究内容

在研究过程中以2004-2014年在沪深证券交易所上市的A股上市公司为研究样本,在不确定性理论、掠夺理论、柔性组织理论、财务权变理论、融资约束理论的基础上,通过对研究样本进行实证分析,拟解决以下研究问题:

(1)产品市场竞争与上市公司的财务柔性储备机制之间的关系。

(2)企业面临的融资约束程度与上市公司的财务柔性储备之间的关系。

(3)在融资约束情境下,产品市场竞争对财务柔性储备的影响是否更加显著。

各章节的具体研究内容如下:

第一章:绪论。该部分介绍了研究的背景和意义,回顾了国内外关于财务柔性储备的相关研究成果,以及产品市场竞争与财务柔性储备之间的关系研究,融资约束水平与财务柔性储备之间的关系研究,并对现有研究的总体情况进行评述。指出了研究期待实现的目标,在进行研究的过程中具体运用的研究方法,研究的具体内容以及研究的基本思路、研究的创新点,同时指出了研究的局限性。

第二章:相关概念的界定。通过对财务柔性储备、产品市场竞争、融资约束三个概念进行具体的界定,明确各专业术语的内涵,为进行进一步的研究提供方向。

第三章:理论分析。该部分对研究的理论基础进行分析,从不确定性理论、掠夺理论、柔性组织理论、财务权变理论、融资约束理论几个角度分析研究的理论基础,为下一步的研究提供理论支撑。

第四章:研究设计。该部分首先以前文的理论分析为基础,提出相应的研究假设。然后对各变量进行度量,以上市公司的财务柔性储备作为被解释变量,分别以产品市场竞争和融资约束作为解释变量,并加入相应的控制变量,选取2004年-2014年我国A股上市公司为研究样本,构建多元线性回归模型进行分析。

第五章:实证分析。该部分对实证研究结果进行分析,通过描述性统计了解研究变量的特点,通过计算相关系数对各变量之间的相关性进行分析,通过VIF检验解释变量之间是否存在多重共线性问题,通过分析R2和F值检验模型的拟合优度和方程的显著性,通过多元回归分析等得出研究的基本结论,并通过稳健性检验进一步验证结论。

第六章:研究结论与对策建议。首先对研究的主要结论进行总结,并基于研究结论提出相应的建议。

.......................

2概念界定

2.1财务柔性储备

2.1.1企业柔性

企业柔性是企业在战略管理的过程中形成的各个方面能力的总称,这种能力体现在战略管理过程的方方面面。具体来说,企业柔性的概念可以从两个方面进行界定:

(1)环境适应角度。环境适应角度即根据权变理论将企业柔性界定为:企业主动适应不断变化的宏观经济环境和市场竞争环境,提高竞争力实现企业价值最大化的能力。环境适应角度的企业柔性主要包括创新柔性、产品柔性、市场柔性、资源柔性等。

(2)资源利用角度。从资源利用角度可以将企业柔性界定为:企业通过对自有资源进行整合,提高内部的发展潜能,通过对自有资源和外部资源的协调整合,充分利用外部资源提高企业外部竞争力的能力。资源利用角度的企业柔性主要包括:生产柔性、管理柔性、财务柔性、组织柔性等。

2.1.2财务柔性

财务柔性是企业柔性在财务方面的表现,是指企业充分运用自身所拥有的财务资源及时应对内部环境(或外部环境)的变化所带来的不确定性可能会对企业造成的影响,积极主动适应环境变化,协调整合各方资源,实现企业价值最大化的能力。这种能力主要包括以下几个方面:财务缓冲能力、财务适应能力以及财务协调能力,这三种能力呈逐层递进的关系,形成“缓冲一一适应一一协调”这样一个应对不确定性环境的机制。首先,当内部环境(或外部环境)发生变化时,财务缓冲机制会首先形成缓冲能力,缓解由于环境的变化可能会给企业带来的不确定性影响,将危害降到最低;其次,随着环境的变化,财务适应机制会使得企业主动去适应环境的改变,在环境改变的同时及时地制定相应的战略适应环境;最后,利用财务协调机制协调整合各方资源,实现企业价值最大化。

....................

2.2产品市场竞争

产品市场竞争可以分为行业竞争程度和企业的竞争地位两个方面。行业竞争程度是指某一行业产品市场的整体竞争状况,反映的是行业内的竞争激烈程度以及行业外企业的进入难易程度。竞争激烈的行业中,行业外的企业进入困难,行业内的企业更容易受到来自竞争对手的掠夺,面临的市场风险更大。

竞争地位反映的是企业在行业中的竞争能力,包括企业在市场中的定价能力以及企业生产销售的产品在市场中占有的份额。竞争地位是企业在行业市场中得以稳定持续发展的关键,企业的竞争地位越高在行业中的话语权就越大,不仅越少受到竞争对手的攻击,还可以利用在行业中的竞争优势掠夺行业中的其他竞争对手。

在此仅研究企业的行业市场竞争,主要是因为行业的市场竞争直接受到外部宏观经济环境的影响,产品市场竞争在宏观经济环境和微观企业之间发挥着重要的桥梁作用。企业面临的产品市场竞争的激烈程度直接影响着企业在行业中竞争优势的获取,从而会对企业的财务政策产生重要的影响。相较于竞争地位角度,从行业市场竞争角度研宄产品市场竞争与财务柔性储备之间的关系机制能够更加直观地了解外部的行业环境是如何作用于微观企业的,更能为企业在激烈的竞争中获取喘息机会、提高竞争优势提供参考借鉴意义。

由于我国特殊的制度背景,融资约束问题在我国上市公司中普遍存在,市场的摩擦、金融市场的完善程度、政府对经济的干预等都可能会影响企业面临的融资约束程度,融资约束会使得企业的整体风险加大,约束了企业的拓展活动。

.....................

3理论分析...........17

3.1不确定性理论............17

3.2掠夺理论...........17

4研究设计..............20

4.1研究假设提出与分析........20

4.1.1产品市场竞争与财务柔性储备..............20

5实证分析............27

5.1描述性统计与相关性分析..........27

5.1.1描述性统计与均值中位数检验..........27

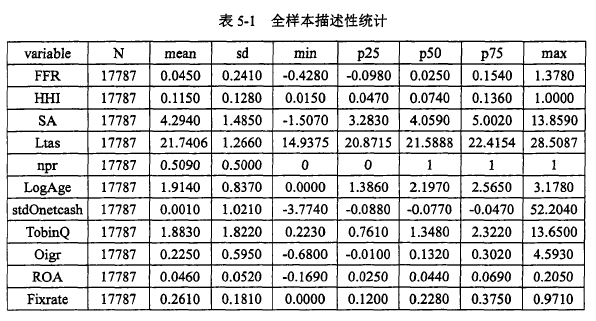

5实证分析

5.1描述性统计与相关性分析

5.1.1描述性统计与均值中位数检验

1.描述性统计

(1)全样本的描述性统计

....................

6研究结论及对策建议

6.1研究结论

文章基于企业所在行业的市场竞争态势以及企业面临的外部融资约束角度研究了财务柔性储备的影响机制,并探讨了在不同的融资约束情境下,行业竞争激烈程度对财务柔性储备影响的差异。通过建立实证模型对所研究的问题进行了检验,并得出了以下结论:

1.从样本的描述性统计中可知,我国上市公司的财务柔性储备水平整体较低,财务柔性储备在实务界中并未得到充分的重视,财务柔性储备的作用机制尚未得到充分发挥。融资约束公司中的财务柔性储备水平普遍高于非融资约束公司,融资约束公司面临的产品市场竞争程度也普遍高于非融资约束公司。

2.产品市场竞争与财务柔性储备正相关,在我国上市公司中,产品市场竞争对企业的影响主要表现为掠夺风险效应,支持了产品市场竞争的掠夺风险理论。产品市场竞争作为连结外部经济环境和微观企业的重要桥梁,对企业的财务政策产生着重要的影响。产品市场竞争激烈的行业中企业面临的风险更大,更容易受到来自竞争对手的掠夺,为了应对激烈的产品市场竞争,企业必须保持更多的财务柔性储备。

3.融资约束与财务柔性储备正相关。融资约束使得企业的外部融资成本加大,外部的融资活动受到限制,受到融资约束的企业为了保持充足的资金来源,更倾向于持有更多的财务柔性储备。

4.不同的融资约束情境下,行业环境对微观企业的影响机制也会存在差异,融资约束会加大企业的风险,在融资约束公司中产品市场竞争对企业的掠夺效应将会表现得更加强烈。面临融资约束的企业应该更多注重对所在行业的竞争态势进行分析,并通过财务柔性储备的保障机制提高企业的抗风险能力。

参考文献(略)