本文是一篇财务管理论文,本文先对去家族化企业实施股权激励的国内外文献进行梳理,阐述家族企业去家族化和股权激励的相关概念和理论;然后基于委托代理理论、公司治理理论和人力资本理论分析了去家族化企业实施股权激励对财务绩效的影响因素,以及各个影响因素是如何作用于财务绩效的;

第一章绪论

第一节研究背景与研究意义

一、研究背景

财务管理论文怎么写

自1978年改革开放以来,相继出台一系列鼓励政策促进了家族企业的发展,家族企业数量迅猛上升,《中国家族企业生态40年》中曾指出,我国家族企业如今已经发展成数量庞大的经济体,在民营企业中的占比高达90%,是推动我国经济腾飞的中坚力量之一。由于大多数家族企业是在改革开放之后建立和成长起来的,现在,大部分第一代家族企业创始人临近退休年龄,除此之外,家族企业原始的经营管理模式跟不上现代企业的科学经营管理节奏,仅凭家族内部人力资源现有资源也不再能够适配企业的扩张速度。家族企业的传承、发展问题日渐显露也使其开始尝试多样化的发展途径以谋求更好地发展。

目前已经有多家家族企业在尝试“去家族化”这一方式,创始家族一方面通过股权退出放弃所有权来吸引外部投资者,另一方面通过引入外部职业经理人作为管理团队来管理经营公司,是大部分家族企业去家族化的主流方式。此举能够将高度集中的经营权和管理权相分离,也能确保去家族化过程顺利实施,对大股东和小股东之间常发生的利益摩擦产生一定的缓解作用,同时,职业经理人管理团队能够凭借出色的管理能力、丰富的经验对企业进行精细化、科学化管理,有助于总体提升去家族化之路的经营绩效,提升总体价值。但是引入职业经理人也不可避免要面临委托代理矛盾激增、委托代理成本升高、职业经理人和核心员工流失等问题,为解决上述问题并优化治理结构,去家族化企业会建立股权激励机制。

我国引入股权激励机制的时间与发达国家相比,稍显靠后。在上世纪90年代,我国引入股权激励机制的初期,较短的发展时间、缺乏相关规范性文件引导、各方面发展上不成熟,使企业跃跃欲试但未敢行动,股权激励的发展受到较大的制约。

............................

第二节研究方法与内容

一、研究方法

(一)规范研究法

本文通过规范研究法,通过对CNKI、维普数据库、万得数据库、其他经济类相关网站以及学校图书馆内与有关去家族化、股权激励的书籍、优秀文献的收集和阅读,对所得资料进行学习、总结、归纳得出与家族企业去家族化、股权激励、等与本文主题相关的论述,为本文的理论研究提供支撑。

(二)案例分析法

本文通过案例分析法,选取合适的案例公司进行论述和分析,讨论其成功之处与不足之处,为类似企业提供参考。本文分析医药流通行业中上市公司九州通在去家族化过程中对职业经理人、核心员工进行股权激励方案的具体实施情况以及对财务绩效的影响效果,得出结论、提出相关优化意见,以期对其他家族企业在去家族化过程中对职业经理人、核心员工实施股权激励、提高公司财务绩效带来借鉴意义。

二、研究内容及框架

本文主要研究在上市公司九州通在去家族化的背景下,对公司内部中高层管理人员、核心员工实施股权激励对公司的财务绩效的影响。本文有六大部分,每部分的内容大致如下:

第一部分。首先是关于本文的写作背景介绍,重点阐述了本文研究的理论意义和实际意义,其次简单介绍了本文写作过程中主要用到的研究方法和研究内容的概括,并画出本文研究框架图,最后着重书写了在论文撰写过程中所阅读和学习过的国内外相关文献,说明了去家族化的动因和方式、去家族化企业实施股权激励的激励动因、和激励模式以及去家族化企业实施股权激励对财务绩效的影响。

第二部分。对相关概念进行界定,并着重介绍写论文时所采用的理论依托。

第三部分。是去家族化企业实施股权激励路径分析,先讨论去家族化企业的三个阶段来分析股权激励有何特征,再分析去家族化企业实施股权激励的对财务绩效影响的各个因素,最后分析去家族化企业股权激励的影响机理图。

第四部分。介绍了案例企业的基本情况,包括案例公司简介、去家族化历程、实施股权激励具体情况的介绍,以及对股权激励实施取得的效果和不足之处的分析。

第五部分。基于财务视角对九州通实施股权激励进行讨论,主要通过对九州通历年来财务数据和财务指标的变动,来探讨实施股权激励对财务绩效的影响。

第六部分。对案例公司去家族化过程中实施股权激励的总结,提出相关的优化改进意见以及阐述本文做出的贡献、不足与展望。

.....................

第二章相关概念和理论基础

第一节相关概念

一、家族企业

目前为止,已经有多位学者对家族企业这一概念进行界定,观点不一而足,目前为止暂无一个公认的定义,甚至定义多达十几种。有的偏重资本所有权和控制权的解释,有的更看中血缘关系和家族成员参与度、有的倾向于家族愿景传承关系,不同的学者侧重点不同,得出的概念界定差异也就较大。通过梳理整合、旁征博引,选取出了以下具有代表性的以及与本文研究相关的定义进行阐述。

无论是国内还是国外,较多学者以所有权和控制权作为基准来进行界定:例如查·克里斯曼和夏玛认为家族是否拥有所有权和管控权是定义家族企业的基本要求。艾尔弗雷德·D·钱德勒是美国著名的经济学家,他将家族企业定义为“企业家的企业”,企业家创立了企业,并将所有权和经营权交由家族成员掌握,各个管理层的职责也由家族成员来担任。我国学者刘平青(2002)认为家族企业是企业家及家族成员将所有权和经营权在家族内部合法地传承,且所有权和经营权是由企业家及家族成员共同拥有和支配的一种企业形态。也有学者则更偏向于家族企业中家庭成员的视角,一个家族拥有强大的风险资本股份能够掌握一个企业的战略决策、经营方向,而维系这一风险资本股份的是不可分割的血缘关系、紧密的姻亲关系以及稳定的联盟关系。也有学者从多个维度来综合定义,李新春和陈灿(2005)认为家族企业是一个由家族掌握企业资产所有权、手持企业经营权的企业,它以“家文化”为核心,以成员间的血缘关系、亲缘、夫妻关系为桥梁,依托家长制度或者泛家族制度管理和决策一种特殊企业形式。

综合以上分析,本文对家族企业作出的概念界定是:家族企业就是由创始人创立,创始人及创始人家族成员家掌控制所有权和经营权,且创始人及其家族成员要在企业内担任要职的企业。

.......................

第二节理论基础

一、委托代理理论

美国经济学家伯利和米恩斯最早提出的所有权和经营权分离是委托代理论的起源,企业所有者不再同时掌握所有权和经营权,但保留剩余所有权。企业发展的早期,创始人拥有企业的所有权和经营权,此时不存在委托代理矛盾。随着企业的不断扩张,生产经营呈现规模化,早期的企业创始人不再能由能力和精力管理企业,而且现在社会分工更加明确,专业的职业经理人更有能力管理好企业,所以企业的拥有者将经营权分离出去,将经营管理权委托于职业经理人从而产生的委托代理关系。企业的所有者作为委托方,希望企业的价值能够最大的化,投入资本回报率最大化;而职业经理人作为被委托方因为不能享受企业经营所得的利润,也想追求己方利益最大化、闲暇时间最多,所以不会尽力提升企业的价值,二者之间由此产生的利益分歧就是委托代理矛盾。

二、公司治理理论

公司治理理论的起源还是所有权和经营权离,由于两权分离,企业内部不可避免地出现股东大会、董事会和职业经理人三股力量,由于三种不同的躯体追求的利益不同,不可避免地会发生矛盾和冲突。1932年,美国的学者贝利和米恩斯最早提出公司治理,企业内的股东大会、董事会和经理层三折之间相互制衡,而三者之间的权利如何分配、如何相互制约,如何构成一种稳定的组织运营机制就是公司治理理论要讨论的重要内容。

..............................

第三章 去家族化企业股权激励对财务绩效的影响机理分析............25

第一节 去家族化企业股权激励的特征.............................25

一、去家族化企业的特征............................25

二、去家族化企业实施股权激励的特征.......................26

第四章 九州通股权激励案例概况.....................34

第一节 九州通基本情况......................34

一、九州通简介......................................34

二、九州通发展历程.............................34

第五章 九州通股权激励对财务绩效的影响分析.....................49

一、盈利能力...............................50

二、成长能力.................................52

三、营运能力.......................55

第五章九州通股权激励对财务绩效的影响分析

一、盈利能力

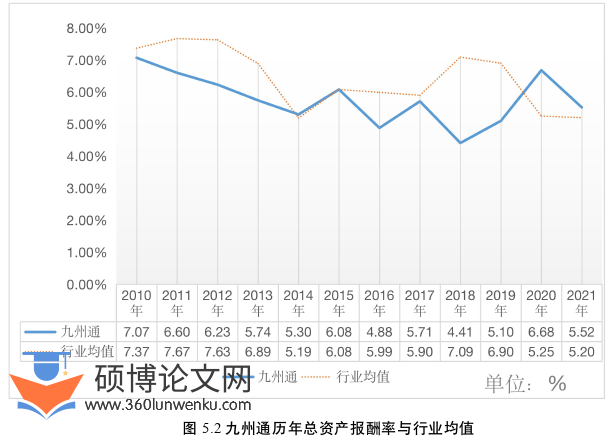

盈利能力代表的是一个企业在日常经营活动中取得利润的能力,盈利能力越强,则说明一个企业的获利能力高、能给予股东的回报越高,该企业的价值也就越大。此外,利用盈利能力有关指标来分析和比较企业的经营业绩,能够发现经营管理过程中存在的问题。因此在传统财务绩效的分析中,会将盈利能力做充分的分析,本文在分析九州通近年的营业总收入、净利润的基础上,再选取总资产收益率和净资产收益率两项指标标来进行分析比对。

(一)总资产报酬率

总资产报酬率通常反映一个企业所用资产经营所盈利水平的高低,是反映盈利能力的重要指标之一。该指标的计算公式是:

总资产资产报酬率=息税前利润÷资产平均水平×100%

一般来说,总资产报酬率越高越好,数值越高代表企业资产利用效率越高,所得利润数值越大。2010年至2021年间,九州通的总资产报酬率和行业平均水平的变化趋势如下图5.2所示。

财务管理论文参考

.............................

第六章结论与建议

第一节研究结论

去家族化企业对职业经理人和核心员工实施股权激励已经成为一种常见现象,本文先对去家族化企业实施股权激励的国内外文献进行梳理,阐述家族企业去家族化和股权激励的相关概念和理论;然后基于委托代理理论、公司治理理论和人力资本理论分析了去家族化企业实施股权激励对财务绩效的影响因素,以及各个影响因素是如何作用于财务绩效的;引入案例公司九州通并介绍了九州通的去家族化历程和实施两次股权激励的主要情况、提出两次激励计划中存在的问题,随后重点分析了九州通实施限制性股票的激励效果和对财务绩效产生的影响,并为日后九州通进一步去家族化和实施股权激励尝试性地提出建议。

在去家族化方面,九州通进行了初步尝试,前期的家族成员股权退出及培养职业经理人的方案实施得中规中矩,为之后的创始人退出奠定了平稳的基础,有了之前的退出铺垫,2020年大刀阔斧地退出也得已顺利进行,且取得一定的成效。在去家族化进程中,两次股权激励的成功实施虽然取得的效果并非百分百令人满意,但也带来积极正面的影响,有效低刺激了企业业绩的增长,此外,股权激励的实施也能帮助九州通更加顺利地搭建去家族化进程,二者相辅相成,形成“‘去家族化的进程’促使‘股权激励的实施’刺激‘业绩增长’”的良性循环。

在股权激励方面,两次限制性股票激励计划的实施,使企业的盈利能力和长期偿债能力得到了一定程度的促进作用,同时使企业的后续发展和成长能力获得良好的激励效果,但遗憾的是两次股权激励对九州通的营运能力并没有带来很好的改善作用,在股权激励实施期间营运能力一直处于平稳转台并没有向上地波动。股权激励实施之后,在企业的其他方面:九州通的研发投入不断加大、研发创新能力持续增高,展现出强劲的竞争实力;九州通的人力资源尤其是核心员工、核心销售人员、高学历人才呈现出强劲地增长势头,高级职业经理人的保留性也相当稳定,做到了留得住“老人”,引得来“新人”;九州通也成功通过股权激励的实施降低了委托—代理成本,使企业的资金可以用在刀刃上,用于加强也其他企业的合作、巩固自身地位,增强竞争优势。

参考文献(略)